O cacau está a ficar mais barato. Essa é a boa notícia. A notícia menos agradável é que os consumidores podem não notar essa diferença, pelo menos não da forma que esperam.

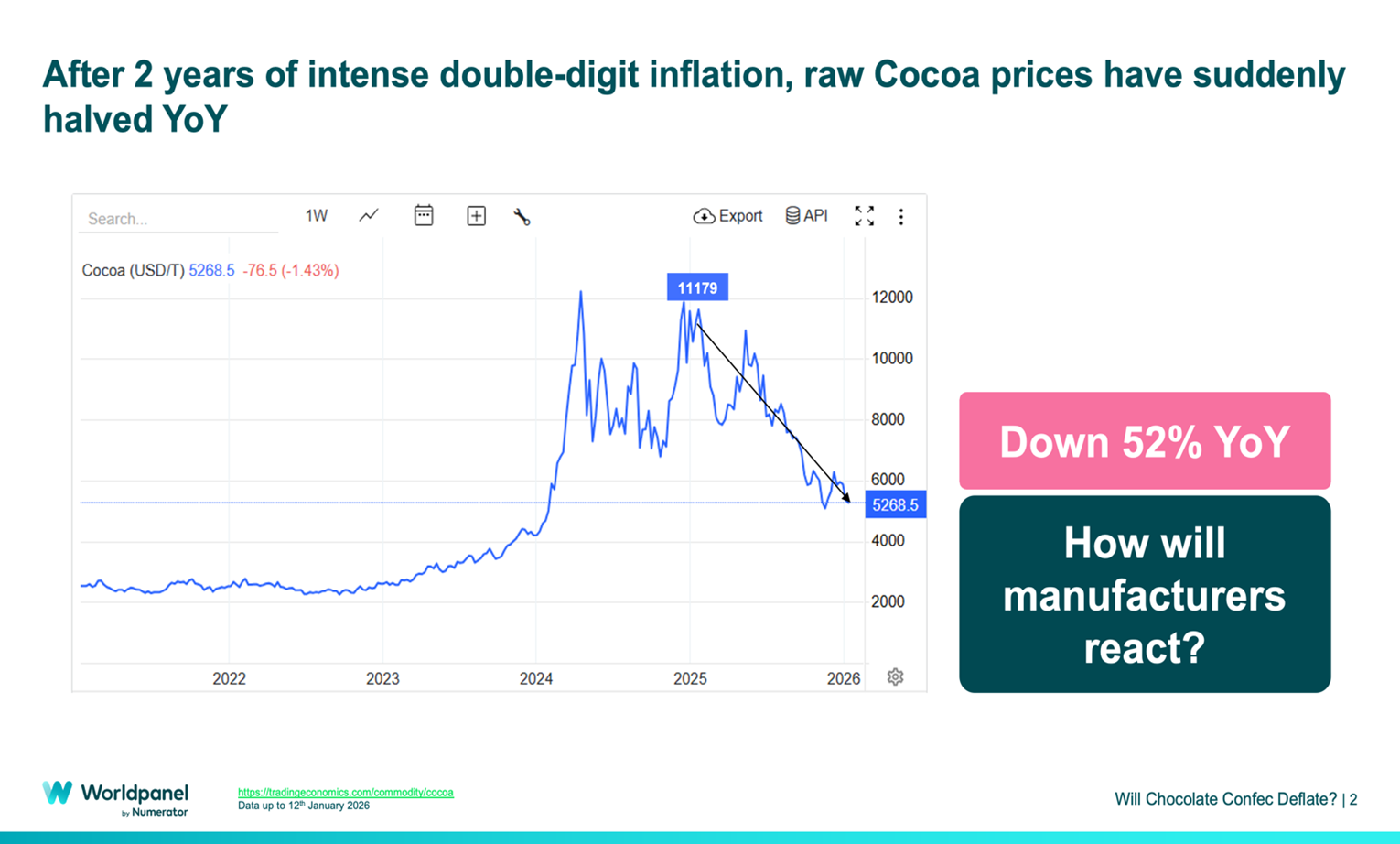

Após dois anos de inflação galopante dos fatores de produção, os preços do cacau registaram uma queda acentuada, tendo-se reduzido para cerca de metade em relação ao ano passado. Os preços do cacau em bruto registaram uma descida de 52 % em relação ao mesmo período do ano anterior.

Para os fabricantes de chocolate, isto parece ser um alívio: menos noites sem dormir devido à redução das margens, menos aumentos de preços de emergência, menos conversas delicadas com os retalhistas sobre pressões de custos «inevitáveis». Também tem havido menos conversas sobre a proteção de uma cadeia de abastecimento que tem sido volátil. Para os consumidores, parece ainda mais simples: o cacau mais barato deve significar chocolate mais barato.

Mas uma queda repentina no preço da matéria-prima raramente se traduz numa queda imediata no preço nas prateleiras. Nos últimos dois anos, o corredor do chocolate absorveu uma série de aumentos que, outrora, teriam sido impensáveis. Assim, os consumidores adaptaram-se, tal como os fabricantes. Vimos os consumidores a comprar embalagens mais pequenas, muitas vezes impulsionados pelos fabricantes que produziam opções mais pequenas para ajudar a aliviar as pressões inflacionistas sobre os consumidores. Vimos também uma mudança nos formatos das embalagens, à medida que os compradores se inclinavam mais para as promoções e, em alguns casos, passaram a tratar o chocolate como um prazer menos frequente. Os retalhistas também se adaptaram, criando calendários promocionais que ajudaram a manter a categoria em movimento enquanto os preços nas prateleiras subiam. O resultado é um novo conjunto de pontos de referência «normais» que não se desfaz automaticamente quando os custos dos fatores de produção diminuem.

Enxurrada de promoções

É por isso que o cenário mais provável a curto prazo se apresenta da seguinte forma: as promoções tornam-se o principal palco da concorrência. Os preços diários podem manter-se estáveis, enquanto as promoções se tornam mais frequentes, mais visíveis e, por vezes, com descontos mais significativos. A frase «Espere mais promoções, não chocolate mais barato» resume bem a situação. Assistimos a um cenário semelhante no que diz respeito ao café e a outros produtos de confeitaria. Para a Páscoa de 2026, a mesma lógica aponta para promoções com descontos mais significativos e preços nas prateleiras bastante familiares.

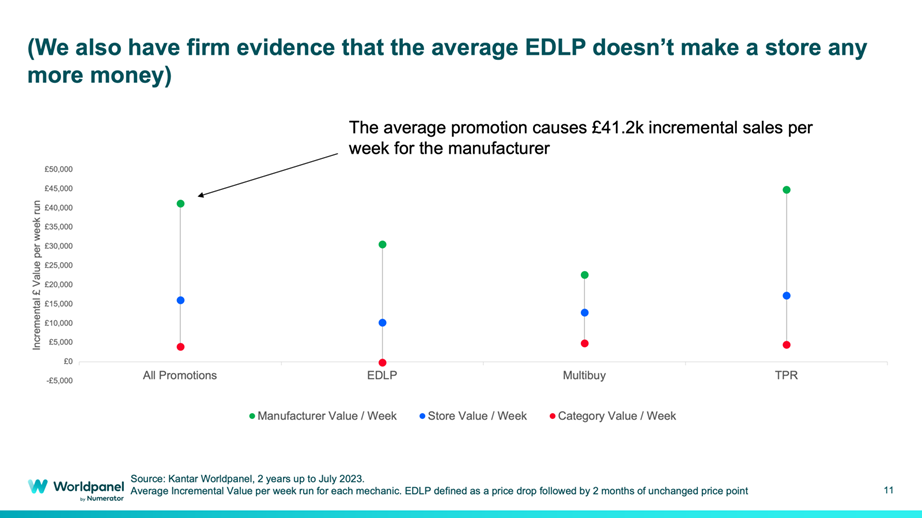

Para benefício das marcas e dos retalhistas, as promoções adaptam-se à realidade de como o chocolate é comprado e vendido, e as ofertas de chocolate tendem a gerar compras adicionais. Uma semana de promoções pode aumentar as compras complementares e o comportamento de abastecimento, além de antecipar as visitas às lojas em ocasiões sazonais. Entre as estratégias analisadas ao longo de dois anos, a promoção média gerou 41 200 £ de vendas incrementais por semana para o fabricante. Em categorias onde as margens têm sido reduzidas , esse tipo de alavanca chama a atenção. À medida que as margens melhoram ainda mais com a descida dos preços do cacau, isto será visto por muitos como uma notícia encorajadora.

As promoções também se adaptam à forma como as decisões são tomadas nas empresas. As ofertas de compra múltipla podem ser implementadas quando os consumidores estão dispostos a fazer reservas, enquanto as reduções diretas de preço podem eliminar os obstáculos para os compradores de nível básico. Essa capacidade de personalização e adaptação é valiosa num ambiente em que os custos, a concorrência e a confiança dos consumidores continuam em constante mudança.

Cultura do preço reduzido

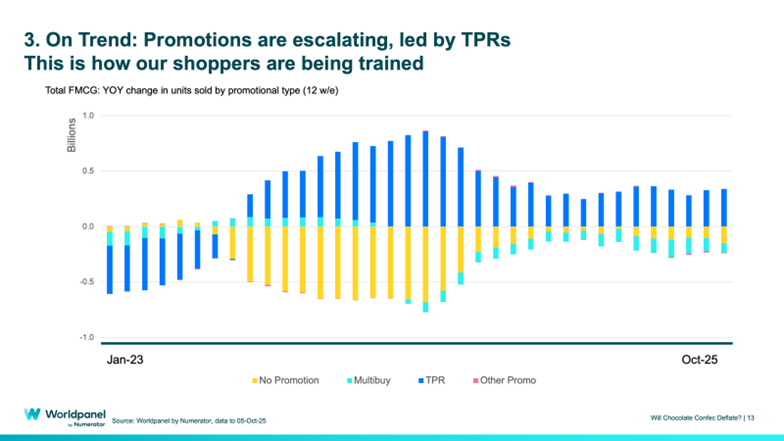

Há outra tendência em curso que deve ser tratada com cuidado. O mercado tem vindo a «condicionar» os consumidores a esperar mais atividades promocionais, lideradas por reduções diretas de preços. Em todo o setor de bens de grande consumo (FMCG), observámos uma grande oscilação, em comparação com o ano anterior, no sentido de reduções temporárias de preços (TPRs), enquanto as unidades não promocionais caíram significativamente. As TPRs também cresceram na sequência das restrições legislativas à compra múltipla de produtos HFSS (alto teor de gordura, açúcar e sal). Independentemente de como as marcas as financiam e de como os retalhistas as planeiam, os consumidores aprendem a esperar por elas.

No entanto, nada disto torna impossível uma correção de preços. Esta tende a ocorrer quando a pressão se acumula de formas difíceis de ignorar. Procuramos três sinais que indiquem se o mercado está a caminhar para um ponto em que a estrutura tem dificuldade em manter-se.

O primeiro indicador é o volume. As vendas em valor podem parecer estáveis, mesmo quando as famílias compram menos produtos, especialmente quando são impulsionadas pela inflação. O volume revela a realidade de forma mais direta: a quantidade de chocolate que sai das prateleiras. Quando o volume diminui significativamente, isso sugere uma resistência que as promoções não estão a compensar totalmente. Esse cenário exige uma resposta mais abrangente em termos de preços, estrutura das embalagens e estratégia promocional.

O segundo indicador reside nas diferenças de preço entre as marcas próprias. O chocolate de marca própria dos supermercados constitui uma alternativa credível para muitos agregados familiares. Quando a diferença de preço entre as marcas de renome e as marcas próprias se alarga para além do que os consumidores consideram justificado, a mudança de preferência acelera. Essa mudança manifesta-se através de alterações nas quotas de mercado, na penetração e na erosão da fidelidade à marca. As marcas sentem essa pressão rapidamente, especialmente nos segmentos de produtos de consumo diário, onde a substituibilidade é elevada.

Diferença de valor

O terceiro sinal manifesta-se nas lacunas entre os concorrentes. Em muitos segmentos do mercado do chocolate, uma marca rival próxima pode oferecer uma opção praticamente intercambiável ou substituível. Quando uma marca se revela consistentemente mais vantajosa em termos de relação qualidade-preço e é facilmente substituível, os consumidores migram para ela. A rivalidade entre a Coca-Cola e a Pepsi é o exemplo clássico desta situação. A migração de uma para a outra pode ser lenta no início, mas torna-se rápida assim que a diferença se torna óbvia e é repetidamente reforçada através de promoções ou do posicionamento no mercado. Em termos simples: a estratégia de preços reage às variações nas quotas de mercado.

Estes três sinais determinam o rumo que a situação do cacau irá tomar na prática. Um cacau mais barato abre margem para alterações no cabaz de produtos. A categoria decide como aproveitar essa margem com base no comportamento dos consumidores e dos concorrentes.

A história recente de categorias adjacentes dá uma ideia de como isto pode acontecer. O café passou de uma fase de inflação elevada para uma de deflação ao longo de 14 meses. No padrão promocional que se seguiu, observámos o seguinte: a amplitude dos descontos manteve-se cerca de 5% mais elevada, com ofertas mais vantajosas a surgirem à medida que a inflação abrandava. A experiência do consumidor tornou-se mais rica em ofertas, e os preços diários evoluíram de forma mais cautelosa.

Frenesi de Açúcar

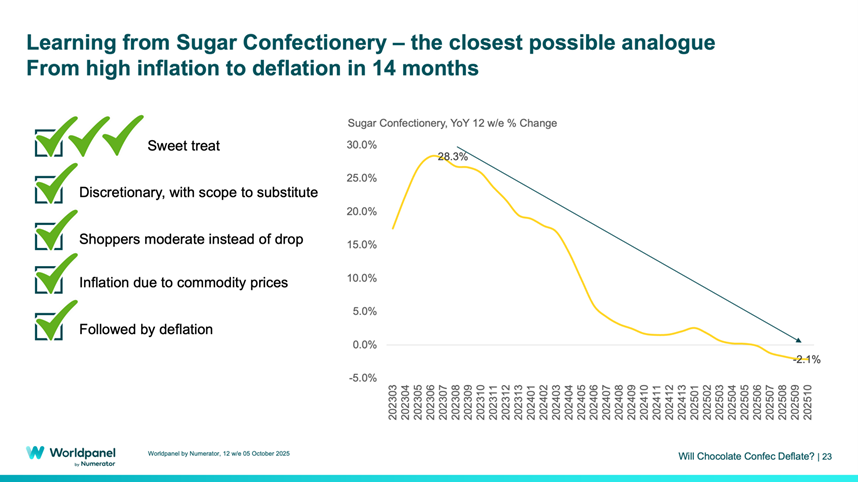

O setor dos produtos de confeitaria permite uma comparação ainda mais direta. Seguiu uma trajetória semelhante de 14 meses, passando de uma inflação elevada para a deflação. O número de promoções aumentou rapidamente à medida que a inflação abrandava. Dados da Worldpanel revelam que o volume de vendas em promoção passou de cerca de 11 % para 26 %. Observamos também uma resposta muito rápida por parte dos fabricantes: foram adicionadas mais 54 % de promoções em apenas três meses.

A lição para o setor do chocolate é clara: a intensidade das promoções pode ser um motor de crescimento e também pode alterar o perfil dos consumidores e os locais de compra.

A descida dos preços do cacau pode contribuir para a recuperação das margens, financiar mecanismos promocionais mais robustos e permitir ações específicas para colmatar lacunas onde o risco de mudança de marca está a aumentar. As promoções constituem uma forma prática de o fazer, uma vez que podem ser direcionadas exatamente para os pontos de pressão que o mercado revela, por retalhista, por embalagem e por momento.

Isso leva a conversa para a estratégia, porque uma fase com muitas promoções recompensa a disciplina. As promoções podem atrair, reter, defender e fazer crescer o negócio, dependendo da forma como são concebidas. As compras múltiplas podem aumentar o abastecimento da despensa; os cortes diretos nos preços podem reduzir a barreira à entrada; os pacotes sazonais podem proteger as ocasiões de oferta de presentes. Mas uma má execução das promoções nestes casos pode habituar os consumidores a esperar e o valor da categoria é prejudicado, porque as ofertas estão a subsidiar o que o consumidor iria comprar de qualquer forma. Com clareza, as promoções apoiam o crescimento, preservando simultaneamente a estrutura de preços de prateleira que a categoria levou anos a construir.

Samuel Hart, Diretor da Unidade de Negócios «

», Worldpanel by Numerator

.svg)