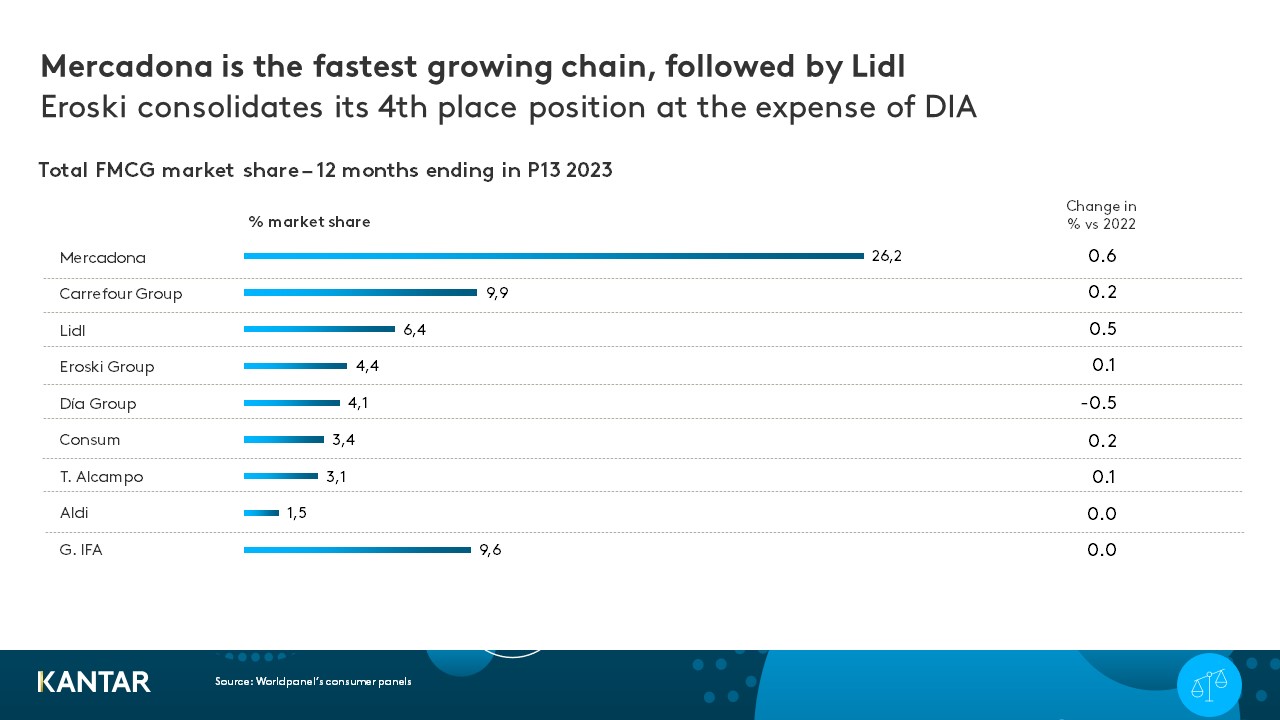

A Mercadona, líder incontestável, encerrou o ano de 2023 com uma quota de mercado de 26,2 %, seguida pelo Carrefour, Lidl, Grupo Eroski e Dia.

As cinco principais cadeias de supermercados espanholas em 2023 – Mercadona, Carrefour, Lidl, Grupo Eroski e DIA – representam agora, no seu conjunto, mais de metade (51 %) do gasto total em bens de grande consumo (FMCG) em todos os retalhistas. Num ano, o mercado de produtos alimentares em Espanha registou um aumento de 7,6 % em valor, enquanto o crescimento em volume começou a dar sinais de estabilização, de acordo com dados da Worldpanel.

O comércio moderno em Espanha está a apresentar um desempenho mais forte do que os canais tradicionais, e praticamente todas as principais cadeias de supermercados estão a ganhar quota de mercado. Em 2023, um ano marcado pelo aumento dos preços, os consumidores procuraram controlar melhor as suas despesas e passaram das lojas tradicionais para os supermercados. Entretanto, fatores como as promoções e as marcas próprias dos retalhistas estão a ganhar importância na hora de escolher onde comprar.

A Mercadona continua a ser a líder indiscutível, tendo encerrado o ano como a cadeia com maior crescimento na quota de mercado (+0,6 %), atingindo os 26,2 %. Registou um crescimento a partir de abril, o que coincidiu com o anúncio de uma campanha de redução de preços em 500 produtos. Trata-se de uma tendência positiva que o retalhista tem conseguido manter até aos dias de hoje.

O Carrefour mantém a segunda posição, com um crescimento mais moderado da quota de mercado de 0,2%. Os seus esforços para manter os preços baixos, através da oferta de promoções e de um programa de fidelização atrativo, são valorizados pelos consumidores. No entanto, com uma quota de mercado de 9,9%, o desafio para o Carrefour é agora continuar a expandir os seus formatos de proximidade.

Entretanto, as cadeias de descontos alemãs continuam focadas no mercado espanhol. Tanto a Aldi como a Lidl estão entre os retalhistas com o maior número de aberturas de novas lojas e entre aqueles que mais investem em publicidade. A Lidl, com uma quota de valor de 6,4%, ocupa o terceiro lugar e registou o segundo maior crescimento em 2023. No entanto, este crescimento vai além da abertura de novas lojas, algo a ter em conta, uma vez que a cadeia já anunciou uma expansão contínua da sua capilaridade em 2024, para atingir as 700 lojas.

Quanto à Eroski, o grupo está a consolidar a sua posição como quarta cadeia do mercado, graças ao crescimento na sua área de influência e à sua capacidade de resistir à pressão exercida pelos três principais operadores e pelas cadeias regionais com forte desempenho. Os retalhistas regionais alcançaram uma quota de mercado de 17% (+0,3%) em 2023, apresentando-se como uma alternativa aos retalhistas de sortido limitado com uma oferta diferenciadora.

A DIA é a única das cinco principais cadeias que registou uma diminuição da quota de mercado (-0,5 %) em 2023; uma queda que está intimamente ligada à venda dos supermercados à Alcampo.

O que nos reserva 2024?

Não se prevêem grandes alterações no volume de bens de grande consumo em 2024, enquanto a inflação for controlada. Espera-se um regresso à estabilidade à medida que a Espanha sai gradualmente de um ciclo macroeconómico de crise.

Começa agora um novo ciclo, marcado pela concentração contínua do setor dos bens de grande consumo no retalho organizado. As cadeias que conseguirem tirar partido da evolução do retalho tradicional serão as que mais crescerão – e os produtos alimentares frescos, cuja quota de mercado é detida em 32,5 % por operadores especializados, terão um papel determinante.

No atual contexto de abrandamento da inflação, as cadeias de retalho espanholas procuram posicionar-se como opções acessíveis para enfrentar o novo ciclo. Estão a intensificar a sua comunicação e a dar maior ênfase ao preço, o que está a exercer uma pressão crescente sobre as margens. As marcas próprias têm sido uma das principais alavancas utilizadas pelos retalhistas para agir sobre os preços. No entanto, no segundo semestre de 2023, o seu crescimento registou um abrandamento.

Numa eventualidade provável de aumento da estabilidade, as famílias espanholas irão reajustar o seu comportamento de compra e voltarão a procurar fazer todas as suas compras de mercearia numa única cadeia de supermercados. As cadeias irão competir para atrair os consumidores com promoções e ofertas, de modo a incentivá-los a encher os seus cestos.

Na verdade, cada vez mais consumidores estão a comprar produtos de determinadas categorias numa cadeia diferente daquela em que costumam fazer as suas compras, para aproveitar as campanhas promocionais. Outros estão dispostos a mudar de marca se encontrarem uma boa oferta (+4,3 % em comparação com 2022).

O canal online voltou às taxas de crescimento pré-pandémicas, após ter atingido um pico durante a COVID. Em 2023, o setor do comércio eletrónico viu a sua quota de despesas aumentar em 43% das categorias de bens de grande consumo. Esta tendência veio para ficar – mas, por enquanto, é mais provável que as compras online complementem e coexistam com as compras físicas do que as substituam.

Se desejar saber mais, entre em contacto com os nossos especialistas ou aceda à nossa ferramenta de visualização de dados para explorar dados atuais e históricos do mercado de produtos alimentares da sua região.

Quer mais como este?

.svg)