O mercado de bens de grande consumo da África do Sul atingiu 414 mil milhões de rands nos 12 meses até dezembro de 2025, registando um crescimento de +4,6% em valor e de +3,3% em volume em relação ao ano anterior. O consumo das famílias aumentou +1,9%, impulsionado por uma maior frequência de compras.

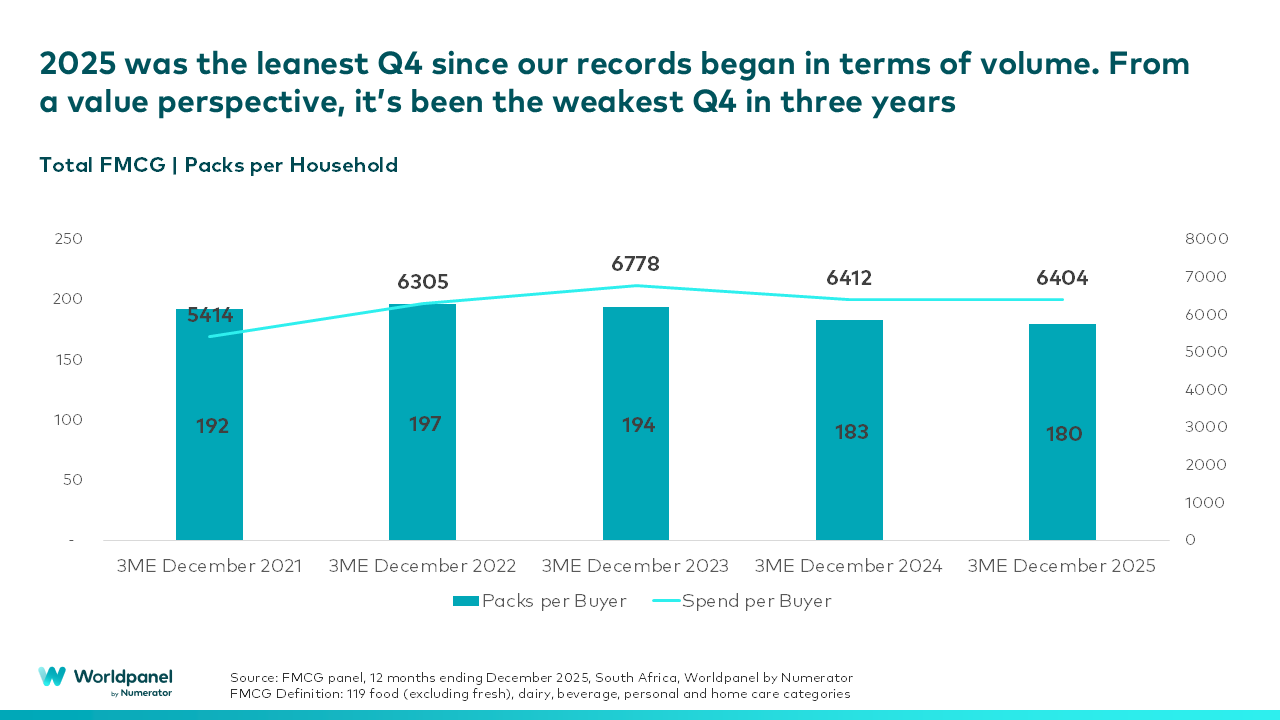

No entanto, por detrás do crescimento anual, começa a revelar-se um panorama mais cauteloso no que diz respeito aos consumidores. O quarto trimestre de 2025 foi o quarto trimestre mais fraco de que há registo em termos de volume, com o número de embalagens por consumidor a diminuir de 183 no quarto trimestre de 2024 para 180, e o número de embalagens por visita a cair também de 6,69 para 6,50, confirmando que os consumidores estão a visitar as lojas com mais frequência, mas a comprar menos unidades por visita.

O resultado é um mercado em crescimento em termos de valor, mas com sinais evidentes de um maior rigor na gestão do cabaz de produtos.

Ao comentar os resultados, Vanessa Hall, Parceira de Crescimento Comercial da Worldpanel by Numerator África do Sul, afirmou: «Os sul-africanos não estão a comprar menos ao longo do ano, o que indica que estão a comprar de forma mais inteligente. A frequência aumentou, mas agora cada artigo tem de merecer o seu lugar no cesto de compras. O que estamos a observar é que os consumidores estão a tornar-se visivelmente mais cautelosos e seletivos nas suas despesas com bens de grande consumo.»

A pressão do volume concentra-se em setores específicos

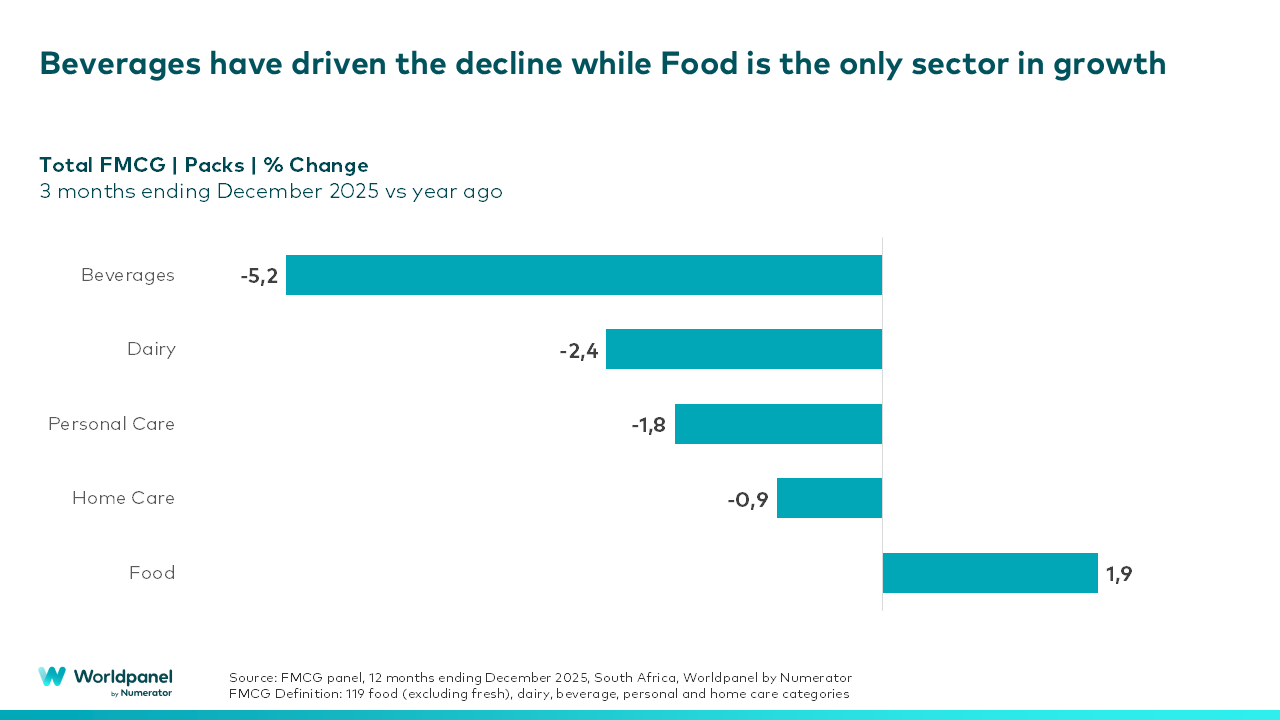

A desaceleração não se distribui de forma uniforme. No último trimestre de 2025:

- As bebidas registaram uma queda de 5,2 % em volume, impulsionada principalmente pelas bebidas alcoólicas e pelos concentrados de sumo

- O setor da entrega de comida registou um crescimento de 1,9% em volume, tornando-se o único macro-setor em território positivo

- Os setores de laticínios, produtos de limpeza doméstica e produtos de higiene pessoal registaram tendências de volume mais moderadas, em grande parte devido à redução do número de unidades por comprador

Numa perspetiva de longo prazo (dezembro de 2022–2025), o setor das bebidas apresenta a racionalização mais sustentada, o que sugere que não se trata de uma flutuação de curto prazo, mas sim de uma mudança de comportamento em curso.

É importante referir que as famílias não estão a abandonar categorias em massa. Pelo contrário, estão a adquirir produtos em um número ligeiramente superior de categorias, ano após ano, ao mesmo tempo que reduzem o volume de compra em cada uma delas. Isto indica uma otimização deliberada do cabaz de compras, em vez de um recuo no consumo.

As grandes marcas enfrentam uma pressão crescente em termos de valor

Ao nível das marcas, a pressão estrutural está a tornar-se mais evidente. Em alguns casos, as marcas líderes estabelecidas estão, em média, a perder quota de volume, enquanto as marcas desafiantes de preço mais baixo estão a ganhar terreno em várias categorias. Notavelmente, isto não se deve principalmente às marcas próprias – a quota de valor das marcas próprias manteve-se globalmente estável nos últimos 18 meses. Esta divergência sugere que, em 2026, o crescimento das marcas dependerá provavelmente de uma estrutura de preços acessível e de uma oferta de valor claramente diferenciada, em vez de apenas da escala.

A dinâmica do retalho reflete as despesas orientadas para a missão

O desempenho do retalho reflete essa mesma tendência de contenção no consumo. Os supermercados continuam a representar a maior parte do valor do setor dos bens de grande consumo, embora a sua quota de mercado tenha diminuído ao longo do tempo. Os retalhistas independentes continuam a apresentar um desempenho superior às taxas de crescimento do mercado global.

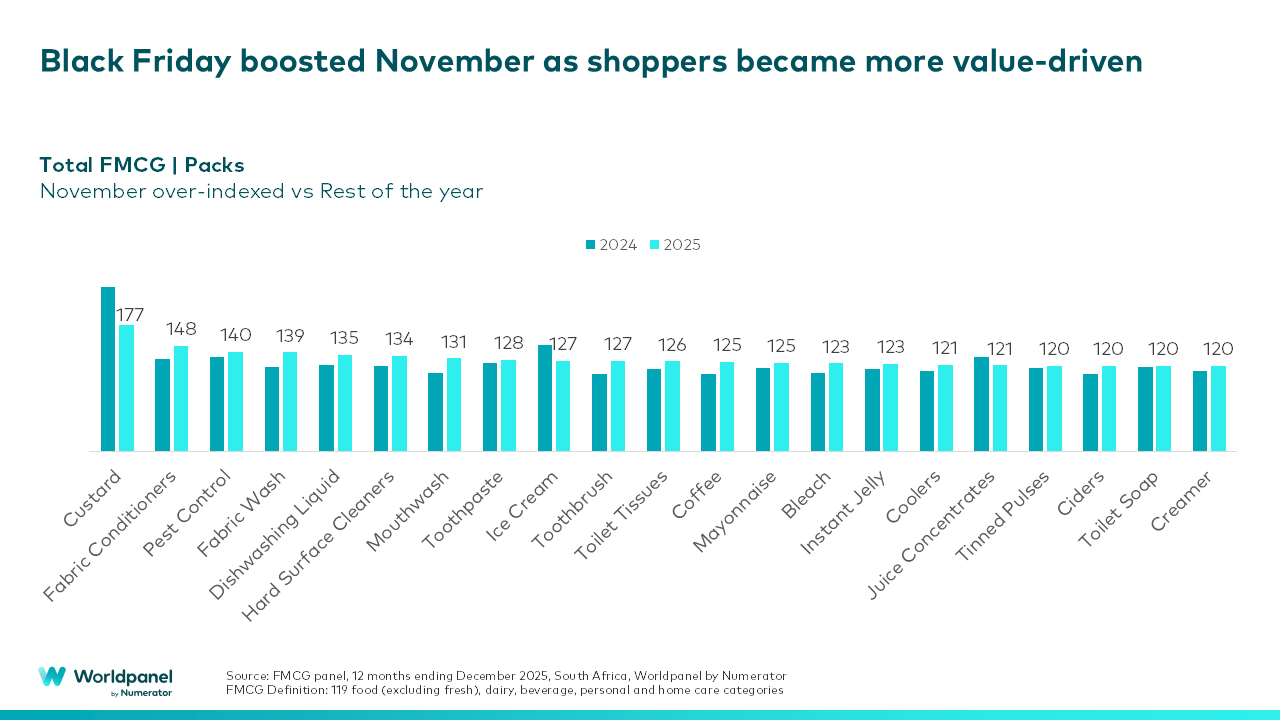

As despesas em novembro ficaram acima da média em comparação com o resto do ano, impulsionadas pela Black Friday, enquanto tanto outubro como dezembro registaram um desempenho inferior em termos de volume. Estes padrões indicam que o envolvimento dos consumidores continua elevado – mas as despesas são cada vez mais orientadas para a relação qualidade-preço, táticas e direcionadas para objetivos específicos.

Hall conclui: «Para as marcas e os retalhistas, a oportunidade em 2026 não consistirá em perseguir o volume a qualquer custo. O tema recorrente é a racionalização, não o recuo. O sucesso em 2026 dependerá da oferta de um valor claro e acessível e da compreensão das prioridades que hoje em dia moldam os gastos das famílias.»

Se desejar obter o relatório completo «State of the Nation» ou orientação especializada sobre como estas tendências devem moldar a estratégia da sua marca para 2026, entre em contacto – a nossa equipa está pronta para o ajudar.

Vanessa Hall

, Parceira de Crescimento Comercial na África do Sul, Worldpanel by Numerator

.svg)