As vendas de produtos para consumo doméstico nos supermercados aumentaram 3,6% nas quatro semanas até 23 de fevereiro, em comparação com o mesmo período do ano anterior, de acordo com os nossos dados mais recentes. À medida que se aproxima o quinto aniversário do primeiro confinamento devido à Covid-19, temos vindo a analisar a forma como os hábitos de compra dos consumidores evoluíram – desde o estilo de vida até à fidelidade.

Em 2020, não sabíamos exatamente qual seria o impacto da pandemia de Covid-19 nas nossas vidas, mas, cinco anos depois, podemos ter uma ideia dos seus efeitos persistentes nos consumidores. Não voltámos aos padrões antigos e as idas às compras continuam abaixo dos níveis pré-pandémicos. Em fevereiro de 2025, as famílias fizeram menos uma visita ao supermercado do que em 2020, enquanto as compras online parecem ter-se consolidado, conquistando uma quota de mercado de 12,3% este mês, contra 8,6% em fevereiro de 2020.

Uma aposta na simplicidade

Uma das mudanças mais interessantes tem sido a tendência para hábitos alimentares mais simples, à medida que procuramos soluções práticas para facilitar as nossas vidas. As pessoas dedicam menos tempo à preparação das refeições e, por exemplo, o tempo gasto nessa tarefa à noite diminuiu de quase 34 minutos em 2020 para 31 minutos em 2024.

Os nossos dados de consumo revelam também que as pessoas estão agora a utilizar menos ingredientes na preparação das refeições, tanto ao almoço como ao jantar. Os consumidores também estão a fazer menos lanches, o que se traduz numa redução de mais de 330 milhões de ocasiões de lanche desde 2020*.

É claro que é difícil separar a crise do custo de vida de qualquer análise pós-COVID, e a outra grande tendência dos últimos anos tem sido a busca dos consumidores por preços acessíveis. Poder-se-ia pensar que as pessoas iriam comparar preços mais frequentemente para encontrar as melhores ofertas, mas, na verdade, não é esse o caso. As famílias visitaram pouco menos de cinco mercearias diferentes este mês, o nível mais baixo em fevereiro desde 2021. O crescimento dos programas de fidelidade dos supermercados está, em parte, por trás disso, uma vez que os consumidores os utilizam para aceder a descontos exclusivos.

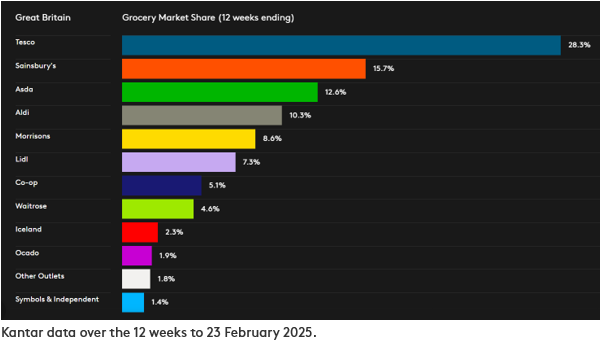

Desde que o Clubcard surgiu pela primeira vez em 1995, a Tesco ascendeu para se tornar a maior cadeia de supermercados da Grã-Bretanha – tendo subido do segundo lugar que ocupava há 30 anos. Atualmente, detém 28,3% do mercado no período de 12 semanas até 23 de fevereiro de 2025, enquanto o seu crescimento de vendas se situa no nível mais elevado desde março de 2024, com 5,8%.

As promoções dos retalhistas ajudaram a manter a inflação dos preços dos produtos alimentares estável nos 3,3% em fevereiro de 2025, à medida que as despesas com ofertas voltaram a aumentar. Os artigos comprados em promoção representam agora 27,6% das vendas, um aumento de 0,3 pontos percentuais em relação ao ano passado. As linhas de marca própria de gama alta continuam também a ser populares, registando um crescimento de 13,3% este mês, à medida que as pessoas procuram formas económicas de se mimarem.

Atualização sobre o desempenho do retalhista britânico

*Fonte: Kantar Worldpanel Usage – Total de Alimentos e Bebidas. Os dados comparam as 52 semanas até 29 de dezembro de 2024 com um período semelhante em 2020. A amostra é composta por 4.000 famílias em toda a Grã-Bretanha.

**Nota: com uma proporção mais elevada de vestuário e mercadorias gerais no seu mix de vendas, a M&S não se enquadra na definição de «mercearias» utilizando a metodologia Till Roll, na qual se baseia o comunicado da Kantar sobre a quota de mercado de mercearias. Por este motivo, não é fornecido um valor comparável de quota de mercado para a M&S. O valor de crescimento da M&S citado nesta atualização refere-se apenas às vendas de bens de grande consumo (FMCG), enquanto os valores relativos aos retalhistas de produtos alimentares na tabela de Quota de Mercado de Produtos Alimentares abrangem o total de despesas registadas nas caixas registadoras dos supermercados.

Quer mais como este?

Leia: As escolhas mais saudáveis impulsionam as compras nos supermercados neste início de ano

Leia: Natal de 2024 bate recordes, apesar das pressões da inflação nos produtos alimentares

.svg)