Comentário de

Diretor da Unidade de Negócios

Worldpanel by Numerator

A fidelidade à marca soa muito bem. Um cliente percorre o corredor, passa por todas as outras embalagens, garrafas, caixas e sacos, e mesmo assim escolhe a sua. Sempre. Sem exceção.

Um profissional de marketing pode chamar a isso «dedicação». Uma apresentação de vendas pode chamar-lhe «prova de indispensabilidade». Um retalhista pode interpretar isso como uma ameaça subtil: se nos retirarem das prateleiras, estes clientes irão embora.

A folha de cálculo é menos sentimental e provavelmente chamaria a isso «comportamento de compra exclusivo».

É importante reconhecer essa distinção. Um consumidor pode comprar uma determinada marca por todo o tipo de razões. Pode adorá-la. Ou pode comprá-la porque está em promoção. Pode encontrá-la na mesma loja todas as semanas, no mesmo tamanho, a um preço que não exige grande reflexão. Pode nem sequer se importar com a categoria e comprar a primeira coisa aceitável que lhe cair nas mãos. Todas estas situações podem ser verdadeiras. Por isso, analisámos a questão (muito) mais de perto.

A análise da Worldpanel by Numerator centra-se nos consumidores que compraram apenas uma marca numa determinada categoria ao longo de 52 semanas. Constatámos que, em alguns corredores, esse comportamento tem valor comercial. Noutros, trata-se de um hábito disfarçado de preferência.

Ciclo de centrifugação

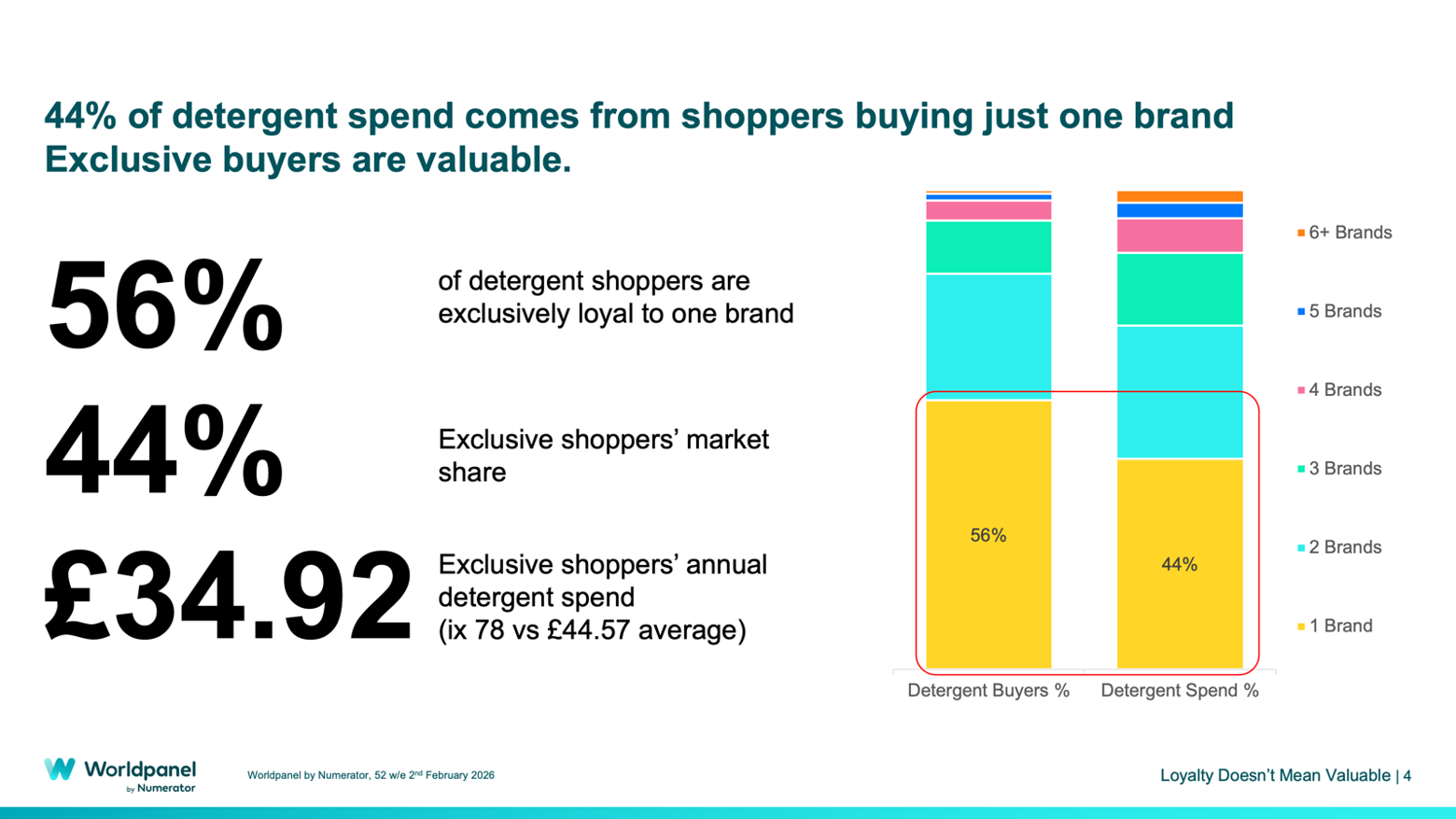

É no detergente para a roupa que o romance ganha alguma substância. No caso do detergente, 56% dos consumidores compram exclusivamente uma única marca, e esses consumidores representam 44% das despesas da categoria. A sua despesa média anual com detergente é de 34,92 £, com um índice de 78 em relação à média da categoria, que é de 44,57 £. A Persil tem aqui um caso concreto: os compradores exclusivos representam 21% do seu valor, no valor de 40 milhões de libras.

Isso faz sentido. As pessoas não costumam passear pelo corredor dos detergentes por diversão. Têm uma tarefa a cumprir. Queremos o essencial: roupa limpa, um aroma familiar, sem resíduos estranhos, sem surpresas quando a roupa sai da máquina. Uma marca de detergente que se torna a escolha por defeito pode ser, tal como algumas manchas, difícil de substituir, porque esta categoria valoriza a certeza.

Choque e admiração

O chocolate comporta-se como algo completamente diferente.

Apenas 2,6% dos consumidores de chocolate compram exclusivamente uma única marca. Estes representam apenas 0,2% das despesas da categoria. A sua despesa anual em chocolate é de 16,12 £, com um índice de 9 em comparação com a média da categoria, que é de 177 £. O consumidor que compra apenas uma marca de chocolate é, frequentemente, um comprador muito ocasional nesta categoria. É possível que a sua lealdade pareça incondicional simplesmente porque não há muitos comportamentos a analisar.

Isso deve deixar algumas marcas em apuros.

Uma marca de chocolate que se dirija a compradores exclusivos pode acabar por se dirigir a pessoas com pouco apetite real por chocolate. Sim, leu bem. O prémio mais valioso provavelmente está noutro lado: na casa com um armário cheio e várias razões para comprar. Uma barra para o comboio. Uma embalagem para o sofá. Um multipack para as crianças. Uma embalagem sazonal porque vão chegar visitas. Algo novo porque a disposição da loja facilitou a decisão de dizer: «vamos lá, então».

Volto já

A estrutura da categoria explica grande parte dessa diferença. O detergente para a roupa é um produto concentrado. As cinco principais marcas de detergente representam 75,6% das despesas da categoria. No caso do chocolate, o mercado está muito mais disperso, com as cinco principais marcas a representarem 26,4% das despesas e todas as outras marcas a representarem 73,6%.

É simplesmente a realidade caótica de como funciona o corredor de produtos. O chocolate incentiva a mudança de escolha porque as ocasiões estão sempre a mudar. O mesmo acontece com os biscoitos doces, as batatas fritas, os refrigerantes e outras categorias que giram em torno do estado de espírito, do impulso, das necessidades da família e daquelas pequenas concessões.

Isto leva a algumas conclusões inevitáveis: os consumidores leais e exclusivos são os menos valiosos em categorias com potencial de expansão e orientadas pelo impulso: o índice do chocolate situa-se em 11, em comparação com o consumidor médio; o dos biscoitos doces, em 21; o dos cereais, em 24; o das batatas fritas, em 24; e o dos refrigerantes com gás, em 25. As categorias de produtos de limpeza doméstica e de higiene pessoal, que envolvem compras planeadas, apresentam um comportamento diferente: o índice dos produtos de banho situa-se em 59; o do detergente para a roupa, em 69; e o do amaciador de roupa, em 78.

A questão comercial varia de corredor para corredor. Numa categoria planeada e funcional, a compra exclusiva pode defender o valor. Numa categoria de alta frequência e orientada pelo repertório, pode indicar que há pessoas que quase não têm presença nessa categoria.

A frequência dá uma indicação útil. Quem compra chocolate adquire produtos desta categoria 39,4 vezes por ano. Os biscoitos doces ficam nos 38,6. As batatas fritas, nos 24,5. Estas são categorias em que a vida está constantemente a alterar o panorama. Lancheiras, noites, convidados, futebol, um dia mau, um dia bom, uma criança com um favorito, um parceiro com outro diferente. Uma marca raramente vence ao pedir aos consumidores que abandonem todas as outras. Vence ao fazer parte do conjunto com frequência suficiente para ser escolhida novamente.

A Galaxy ilustra bem esta questão. Os compradores de um vasto leque de marcas representam 88% do seu valor. É oito vezes mais difícil encontrar um consumidor que compre apenas uma marca. No setor do chocolate, os consumidores que compram 11 ou mais marcas gastam 250,57 libras por ano nesta categoria, em comparação com 16,11 libras entre os que compram apenas uma marca.

Mesmo as compras em grande quantidade têm uma duração limitada. Metade dos consumidores que compram Maltesers em grande quantidade já não o fazem um ano depois. Vale a pena conquistar estes consumidores, claro. Só que não devem ser tratados como se fossem um terreno que já foi comprado e cercado. Nas categorias de repertório, as marcas têm de conquistar a próxima ocasião de compra e, depois, a seguinte.

Controlo de prateleiras

Isto deverá alterar a forma como os fabricantes comunicam com os retalhistas. Uma afirmação sobre compradores exclusivos requer uma pergunta complementar: essa exclusividade tem valor nesta categoria, ou trata-se apenas de compras modestas com uma aparência mais elegante?

No caso dos detergentes, a compra exclusiva pode reforçar o argumento de inclusão na gama de produtos. No caso do chocolate, dos biscoitos, das batatas fritas e dos refrigerantes, o melhor argumento comercial pode residir no alcance, nas ocasiões de consumo e no repertório de produtos. Então, como é que isto se traduz na prática? Chegar a mais famílias. Dar aos consumidores mais razões para escolherem a marca. Facilitar a escolha quando o estado de espírito, o objetivo ou a necessidade da família mudam.

Diria que os nossos rankings de «Brand Footprint» também devem ter um papel importante. Os «Consumer Reach Points» mostram com que frequência uma marca é escolhida nos diferentes agregados familiares. As compras exclusivas revelam se uma marca tem uma base de consumidores que a compram exclusivamente. Esses indicadores respondem a questões diferentes. Devem levar a ações diferentes.

Escolhe bem as tuas batalhas

Os fabricantes devem deixar de tratar a chamada «lealdade» como uma virtude em si mesma. A lealdade tem de se justificar, tal como tudo o resto nas prateleiras.

Para muitas marcas, a estratégia mais inteligente passa por pequenos gestos: mais uma lancheira, mais um petisco à noite, mais um saco partilhado, mais um «vá lá, então» na loja.

O consumidor fiel pode parecer o sonho. Em muitas categorias, o consumidor que tem alguns produtos favoritos e se mostra flexível é aquele que vale a pena conquistar.

.svg)