A Brand Footprint revela que a penetração nos edifícios é a chave para sustentar o crescimento na região

Nunca foi tão difícil para as marcas de bens de consumo rápido (FMCG) expandirem a sua presença na América Latina. Embora o PIB da região tenha crescido 2,3% em 2024, a inflação dos preços dos alimentos foi o dobro da média do mercado, atingindo 14%.

Em resposta, os consumidores passaram a fazer menos visitas às lojas – e uma menor frequência de compras significa menos oportunidades para as marcas serem compradas. Os consumidores também reavaliaram as suas prioridades em relação ao que colocavam nos seus cestos, mudando de uma marca para outra para garantir que poderiam continuar a desfrutar das suas categorias favoritas, equilibrando ao mesmo tempo os seus orçamentos. Isso minou a fidelidade, uma vez que o número médio de marcas compradas por consumidor aumentou.

O resultado: 61% das marcas no ranking Brand Footprint 2025 da Worldpanel para a América Latina foram escolhidas menos vezes do que em 2023, levando a uma queda nos Consumer Reach Points (CRPs).

As supermarcas – aquelas com penetração acima de 70% – foram as mais afetadas, com pouco mais de um terço (34%) aumentando os seus CRPs. No entanto, as supermarcas no topo do ranking continuam se destacando, com um número notável de CRPs em seu nome. A Coca-Cola continua a ser a marca mais escolhida na América Latina, com 2,9 mil milhões de CRPs, seguida pela Colgate (804 milhões), Pepsi (598 milhões), Lala (534) e Bimbo (534 milhões).

As marcas de médio porte tiveram o melhor desempenho em toda a região, com 41% a aumentar a sua presença. Apenas as marcas menores da América Latina conseguiram alcançar um aumento modesto na frequência de compra.

O princípio da penetração

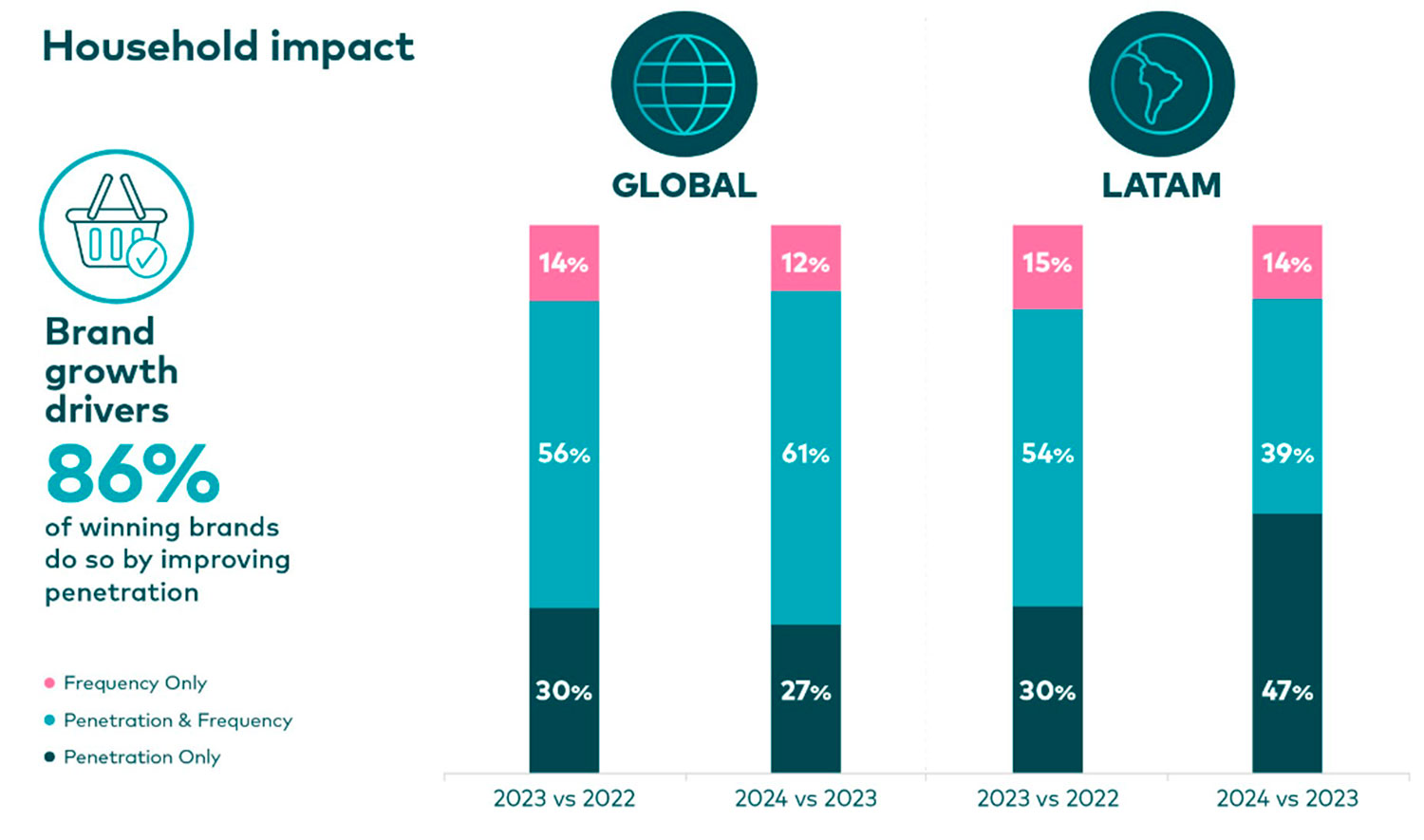

A maioria das marcas que conseguiram superar os obstáculos ao crescimento da sua presença tinham um fator-chave em comum: expandiram com sucesso a sua base de compradores.

Aumentar a penetração é o fator de crescimento mais eficaz na região da América Latina, com 86% das marcas que ganharam CRPs em 2024 a fazê-lo atraindo novos compradores e 47% a crescer exclusivamente através desta estratégia. O princípio permanece consistente, independentemente do tamanho da marca.

A expansão do alcance pode ser alcançada através de várias abordagens, incluindo a diversificação do portfólio de produtos, a identificação de novas oportunidades ou a conquista de espaços em branco.

Comportamento de compra fragmentado

Em 2024, cada consumidor latino-americano fez compras em 8,9 canais diferentes, em média, ao longo do ano. Os canais desempenham um papel realmente decisivo na jornada de compras. Especialmente em categorias de alta frequência, como snacks e bebidas, os latinos são mais propensos a mudar de marca do que de canal.

O ambiente desafiador de crescimento na América Latina torna crucial para as marcas e os retalhistas desenvolverem um entendimento profundo sobre os consumidores que não compram os seus produtos ou visitam as suas lojas – e porquê –, ao mesmo tempo que incentivam compras e visitas repetidas entre aqueles que o fazem.

Isso se torna ainda mais importante, dado que as perspetivas económicas futuras para a região permanecem incertas. As previsões para o PIB foram reduzidas, com as expectativas limitadas pelas tarifas dos EUA, pela volatilidade do comércio global e pela menor procura externa.

O relatório Brand Footprint 2025 fornece uma visão detalhada da dinâmica que molda as escolhas dos consumidores na América Latina. As informações contidas nas suas páginas baseiam-se no acompanhamento feito pela Worldpanel das decisões reais de compra em 15 mercados, 5.800 marcas de bens de consumo rápido (FMCG) e mais de 50.000 participantes, representando 90% dos lares da região.

Leia o relatório para descobrir como as marcas vencedoras da Latam superaram as barreiras para aumentar a sua base de compradores e alcançar um crescimento impulsionado pela penetração.

.svg)