Num mercado estável, a distribuição organizada cresce em volume (0,6 %) devido à transferência da distribuição tradicional (-3,6 %).

Num contexto de estabilidade do mercado, o setor da distribuição organizada registou um crescimento de 0,6% em volume durante 2024, impulsionado principalmente pelas cadeias de gama reduzida e pelos supermercados regionais. Destaca-se a transferência de volume do comércio tradicional, que registou uma queda de 3,6%.

As preferências dos agregados familiares espanhóis continuam a evoluir, atribuindo cada vez mais importância à possibilidade de realizar todas as compras num único estabelecimento, às ofertas e promoções e à qualidade da marca própria. No entanto, a proximidade e a relação qualidade-preço continuam a ser os fatores determinantes na hora de escolher onde comprar.

Surtido reduzido e supermercados regionais: modelos distintos, sucesso comum

As cadeias de pequeno porte, que alcançaram uma quota de 37,7% em valor após um crescimento de 0,6 pontos percentuais, consolidam a sua estratégia baseada na marca própria. Por seu lado, os supermercados regionais, com uma quota de 18% e um crescimento de 0,7 pontos, apostam na oferta de produtos frescos e num serviço personalizado.

O sucesso dos regionais explica-se, além disso, pela sua expansão para novas zonas geográficas. Nos últimos cinco anos, 68% dos seus novos compradores provêm de áreas fora da sua comunidade de origem, graças à adaptação do seu sortido às particularidades locais.

Principais operadores e os seus desafios

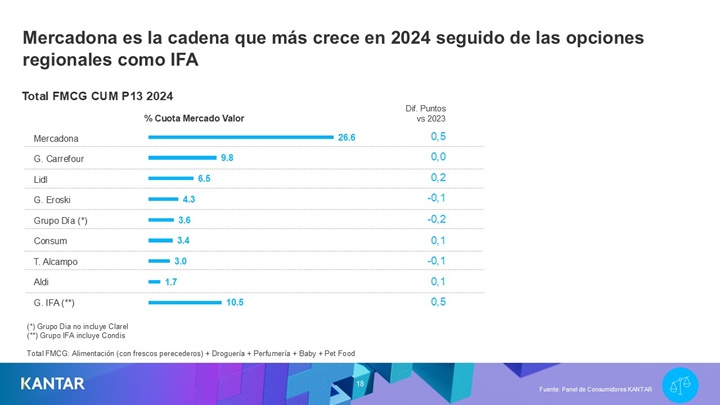

A Mercadona, enquanto líder no segmento de sortido reduzido, aumentou a sua quota em 0,5 pontos percentuais, com um desempenho particularmente forte na primeira metade do ano e em regiões com margem de crescimento. O seu desafio para 2025 será manter esta tendência num contexto em que os seus clientes recorrem cada vez mais às promoções de outras cadeias.

A Lidl, por sua vez, somou 0,2 pontos e consolida-se como a cadeia com maior crescimento desde 2019 (+1,9 pontos). No entanto, o auge das cadeias regionais representou uma ameaça, sendo o único grupo para o qual perde quota de mercado.

A Dia melhorou os seus resultados após renovar as suas lojas e destaca-se pela aceitação entre os agregados familiares de idosos, o que poderá tornar-se uma vantagem competitiva. A Aldi, consolidada como a quinta cadeia com mais compradores após duplicar a sua base na última década, ainda precisa de melhorar os seus níveis de conversão por categoria.

Por outro lado, o Carrefour sofreu com o declínio do canal dos hipermercados, perdendo quota entre as famílias com filhos. No entanto, os seus formatos de proximidade equilibraram a situação, encerrando o ano com uma quota estável de 9,8%.

Perspetivas para o futuro

De olho em 2025, os desafios são claros: as cadeias de lojas de proximidade deverão reforçar a sua atratividade junto do público sénior, enquanto os supermercados regionais terão de promover cestas de compras mais completas, identificando as necessidades específicas dos seus clientes em cada mercado.

.svg)