O último relatório da Kantar Worldpanel aponta para uma melhoria significativa no mercado chinês de bens de grande consumo (FMCG) durante o quarto trimestre, em comparação com o mesmo período do ano anterior, quando foi fortemente afetado pela pandemia. A taxa de crescimento homóloga atingiu 5,6%. Analisando o ano na sua totalidade, o mercado de consumo continuou a apresentar uma tendência de recuperação moderada, com uma taxa de crescimento das vendas de 1,2%.

No que diz respeito aos diferentes níveis de aglomeração urbana, as capitais provinciais registaram a recuperação mais rápida. Entre as diferentes regiões, as regiões do norte e do oeste estão a liderar a recuperação. Em termos de categorias, as bebidas e os produtos de limpeza doméstica mantiveram um crescimento significativo no quarto trimestre, enquanto as categorias de alimentos, produtos lácteos e cuidados pessoais mostraram sinais de recuperação, embora a um ritmo mais lento do que a média do mercado.

Os dados mais recentes divulgados pelo Gabinete Nacional de Estatísticas revelam também que, em 2023, o consumo final contribuiu com 82,5% para o crescimento económico, um valor significativamente superior à taxa de contribuição pré-pandémica de 57,8% registada em 2019, tornando-se assim o principal motor do crescimento macroeconómico.

P4: As lojas com sistema de adesão aprofundam a sua penetração nas cidades de menor dimensão, enquanto os líderes regionais expandem estrategicamente a sua quota de mercado

No quarto trimestre, os canais modernos registaram uma recuperação em comparação com a recessão do ano anterior, tendo os hipermercados e os grandes supermercados apresentado uma melhoria geral notável.

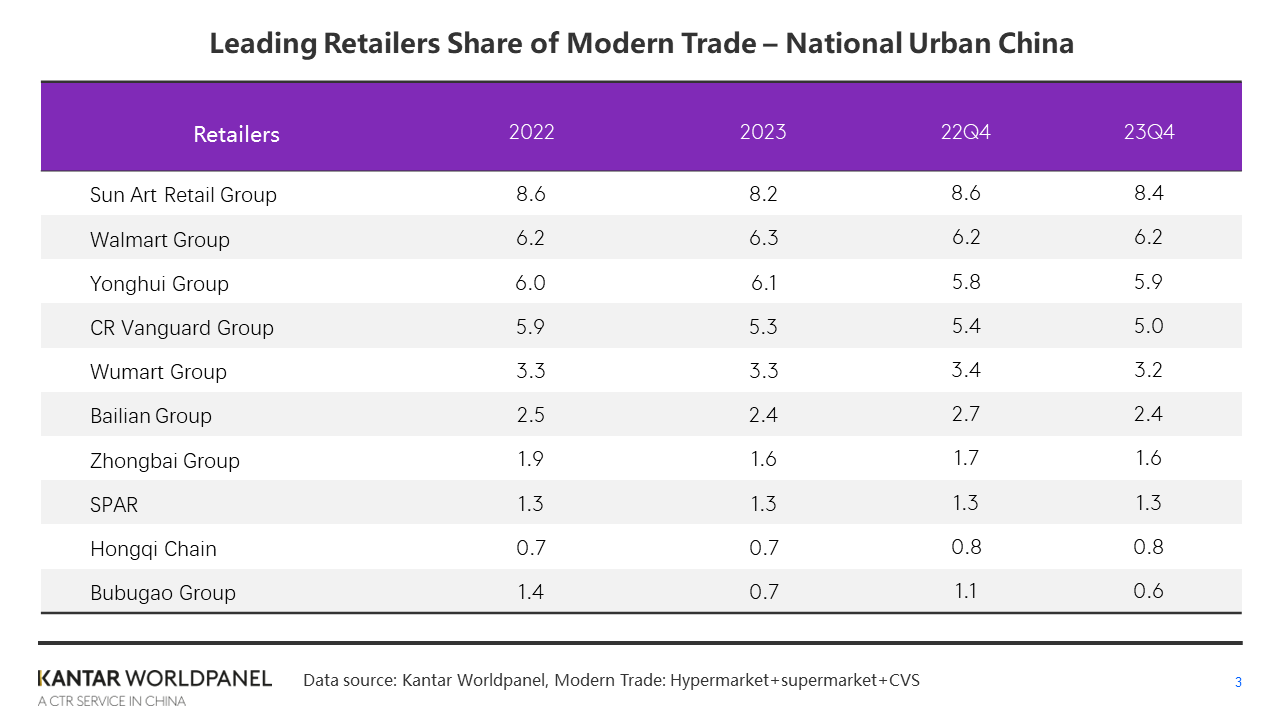

Entre os dez maiores retalhistas, a Jiajiayue, do grupo SPAR, registou um crescimento de vendas de dois dígitos no quarto trimestre, em comparação com o mesmo período do ano anterior, mantendo uma quota de mercado global estável. Devido ao encerramento em grande escala de lojas Carrefour, a quota do Grupo Suning nos canais modernos diminuiu 1,3 pontos percentuais, tendo saído do ranking dos dez maiores retalhistas.

Em comparação com o quarto trimestre do ano passado, a quota de mercado dos dez principais retalhistas nos canais modernos diminuiu mais 1,6 pontos percentuais, o que indica uma nova redução da concentração no mercado retalhista chinês, num contexto de diversificação de formatos e fragmentação dos mercados.

Ao longo de 2023, o Walmart e a Yonghui aumentaram a sua quota de mercado num contexto de concorrência acirrada, enquanto a Wumart, o Grupo SPAR e a Hongqi Chain mantiveram uma quota de mercado estável.

As lojas por assinatura continuaram a crescer no quarto trimestre de 2023, mas a taxa de crescimento global abrandou em comparação com os dois primeiros trimestres. É importante referir que, desde o terceiro trimestre, a taxa de crescimento das lojas com sistema de adesão nas cidades de menor dimensão tem excedido a das cidades de maior dimensão. Embora a dimensão das lojas com sistema de adesão nas cidades de menor dimensão na China ainda seja relativamente pequena, com a saturação gradual das lojas com sistema de adesão nas cidades de maior dimensão e a intensificação da concorrência, poderá surgir uma tendência de expansão dessas lojas para as cidades de menor dimensão.

Em 2023, a RT-Mart abriu sucessivamente lojas M para sócios em Yangzhou e Changzhou, o que indica que as lojas locais para sócios se irão concentrar mais em reforçar a sua presença em cidades de segundo e terceiro nível com maior poder de compra, ao mesmo tempo que introduzem mais produtos de pequena escala, em embalagens pequenas e a preços acessíveis, para satisfazer as exigências de qualidade de vida dos consumidores locais. As marcas de cadeias de retalho regionais na China têm vindo a emergir na concorrência, conquistando mais quota de mercado às gigantes nacionais.

Retalhistas como a Hebei Beiguo, a Beijing Jingkelong e a Anhui Joymart registaram todos um aumento da quota de mercado nos canais modernos no quarto trimestre. Conhecida como a «Pang Donglai do Nordeste», a Biyoute alcançou um crescimento de vendas de dois dígitos no quarto trimestre. A Biyoute adquiriu várias lojas da Carrefour e revitalizou-as através do replaneamento dos layouts e de operações multiformato, conferindo nova vitalidade a locais antigos.

Cinco perspetivas para o mercado retalhista em 2024

1. Formatos pequenos, grandes negócios

Em 2023, os consumidores continuaram a manter o hábito de fazer compras em canais de proximidade. Embora a diminuição do gasto médio por visita tenha levado a um ligeiro abrandamento na taxa de crescimento das vendas dos estabelecimentos de pequeno formato, os pequenos supermercados e as lojas de conveniência continuaram a melhorar a conveniência para os consumidores em termos de tempo, espaço e serviço. Desenvolveram novas ofertas de serviços em resposta a tendências como o consumo centrado no contexto, focado no serviço e personalizado.

Marcas de renome como a Meiyijia, a Hongqi Chain e a Lawson aumentaram todas a sua quota de mercado em 2023, em comparação com o ano anterior. Os dados mais recentes disponíveis ao público indicam que a Meiyijia, ao mesmo tempo que manteve a sua estratégia consistente centrada na comunidade e aprofundou a sua penetração no mercado, registou um crescimento significativo, apesar dos desafios. Tanto a sua receita como o número de lojas aumentaram, ultrapassando as 30 000 lojas e consolidando-se como uma marca líder no setor das lojas de conveniência na China.

No próximo ano, os canais de proximidade enfrentarão um abrandamento geral no crescimento das despesas dos consumidores, uma concorrência crescente por parte dos formatos de descontos de proximidade e uma competição mais acirrada pela captação de clientes. As marcas de pequeno formato devem melhorar as suas operações na cadeia de abastecimento e as suas capacidades digitais para se adaptarem rapidamente às preferências em constante evolução dos consumidores nas suas áreas de atuação.

Ao mesmo tempo, as grandes marcas estão a implementar ativamente o retalho de proximidade, abrindo lojas mais pequenas, simplificando a gama de produtos e aumentando o investimento em produtos frescos. Através de um modelo integrado online e offline, pretendem satisfazer as necessidades de compra dos consumidores em diversos horários e contextos.

A penetração das lojas de conveniência abrandou nas cidades de nível superior em 2023, enquanto as cidades de nível inferior, em particular as cidades a nível de prefeitura, emergiram como os principais motores do crescimento. Em comparação com os mercados internacionais de lojas de conveniência já maduros, ainda existe uma margem significativa para melhorias no que diz respeito à saturação das lojas de conveniência na maioria das cidades chinesas. Para as cadeias de retalho, à medida que mais marcas de lojas de conveniência estrangeiras e locais entram nas cidades de terceiro e quarto níveis, o consumo de proximidade continua a apresentar um enorme potencial.

2. Um ano decisivo para a transformação dos retalhistas tradicionais, enquanto as lojas com cartão de sócio disputam o domínio do mercado

Em 2023, as vendas dos hipermercados registaram um declínio acelerado, com uma redução de 1,8 pontos percentuais na quota de mercado global. Embora os grandes supermercados se encontrem numa trajetória descendente, o seu desempenho global supera o dos hipermercados.

Em 2024, os retalhistas de grande formato continuarão a enfrentar desafios significativos. Só através de transformações, tais como a diferenciação de produtos, a otimização da cadeia de abastecimento, a criação de lojas diferenciadas e o aperfeiçoamento das operações, poderão sobreviver à intensa concorrência em todos os canais.

É de salientar que a transformação de algumas marcas tradicionais começou a dar frutos em 2023. A Bravo, uma marca premium da Yonghui, registou um aumento da sua quota de mercado nos canais modernos, mantendo a penetração estável em comparação com 2022. Embora a Yonghui esteja a abrir novas lojas contra todas as expectativas, continua a avançar com a otimização das lojas e ajustes iterativos, aprimorando a transformação detalhada do «fluxo de clientes, portfólio de produtos e layout da loja» e reforçando a capacidade de operações refinadas com uma «estratégia específica para cada loja».

Mais de 10 % dos agregados familiares chineses adquiriram bens de grande consumo em lojas de acesso por adesão em 2023, com um crescimento das vendas superior a 40 % em relação a 2022. À medida que os principais gigantes do setor aceleram a sua expansão em 2024, a concorrência intensificar-se-á ainda mais, levando a confrontos diretos nas principais cidades.

A curto prazo, os gigantes estrangeiros do retalho manterão a sua vantagem. O Sam's Club e o Metro continuam a dominar a quota de mercado e a registar um crescimento rápido. Marcas nacionais como a Hema X, as lojas RT-Mart M Membership e a Fudi continuam a ficar atrás das suas congéneres estrangeiras em termos de número de lojas e ritmo de expansão.

No entanto, à medida que a segmentação do mercado e a procura pela relação qualidade-preço se tornam um consenso, as lojas de sócios nacionais estão a introduzir produtos mais adequados às necessidades diárias dos consumidores chineses, com embalagens de menor tamanho e estratégias de preços mais competitivas.

A longo prazo, as lojas exclusivas para sócios só poderão alcançar um desenvolvimento sustentável através de investimentos a longo prazo na seleção de produtos, na cadeia de abastecimento e no desenvolvimento de produtos. É mais provável que alcancem a sustentabilidade a longo prazo se se concentrarem nos principais grupos de clientes, proporcionando melhores experiências para atrair clientes às lojas e alcançando uma diferenciação competitiva.

3. O comércio eletrónico passa a apostar na concorrência de «preços baixos»: a Douyin poderá ultrapassar a Pinduoduo em termos de penetração

Em 2023, com o regresso à normalidade para os consumidores, uma parte destes voltou às compras presenciais, o que levou a uma diminuição de quase 3 pontos percentuais na penetração do comércio eletrónico. A par da normalização das promoções, os consumidores registaram um aumento significativo na frequência de compras nas plataformas de comércio eletrónico, tendo as vendas globais continuado a crescer 5,3% ao longo do ano.

Nos últimos anos, o tráfego de Internet móvel atingiu o seu pico e os ganhos têm vindo a estabilizar gradualmente. A homogeneização da concorrência levou as principais plataformas a intensificar os seus esforços em termos de competitividade de preços. À medida que os consumidores se tornam cada vez mais racionais, uma estratégia de marketing baseada apenas em preços baixos, de forma simples e direta, já não consegue estimular um crescimento adicional. Os consumidores estão habituados a comparar preços entre diferentes plataformas, e a sua fidelidade a uma única plataforma está a diminuir.

Os dados da Kantar Worldpanel revelam que a penetração de plataformas de comércio eletrónico como a Taotian, a JD.com e a Pinduoduo diminuiu em comparação com 2022. Para consolidar vantagens de preço a longo prazo na perceção dos consumidores, as plataformas devem melhorar a eficiência da cadeia de abastecimento, reduzir os custos de processamento de encomendas e expandir o ecossistema de produtos não geridos internamente com uma melhor relação custo-benefício.

O forte crescimento do comércio eletrónico baseado em interesses e a tendência do «preço mais baixo nas transmissões ao vivo» causaram perturbações significativas no comércio eletrónico tradicional baseado em catálogos. Em 2023, a Douyin atraiu mais de 40 % dos agregados familiares urbanos chineses para a compra de bens de grande consumo, ocupando o terceiro lugar entre as plataformas de comércio eletrónico.

Com o duplo impulso do «conteúdo» e da «prateleira», bem como a entrada de grandes marcas, prevê-se que a penetração do Douyin ultrapasse a do Pinduoduo em 2024 e reduza ainda mais a diferença em relação ao Taotian.

Para que as marcas continuem a beneficiar de plataformas como o Douyin, devem apostar na produção de conteúdos de alta qualidade, alcançar sinergias entre os «cenários de conteúdo» e os «cenários de prateleira», cultivar grupos de utilizadores fiéis, aumentar as recompras através de serviços de produtos de alta qualidade e da eficiência da cadeia de abastecimento e, assim, formar um ciclo fechado de crescimento a longo prazo.

4. O setor paisagístico consolida-se, enquanto os retalhistas intensificam as suas atividades próprias

Após três anos de rápido crescimento no contexto da pandemia, o setor O2O abrandou o seu ritmo de crescimento em 2023. O segmento das compras coletivas em comunidade passou por várias rondas de reestruturação, com os gigantes já estabelecidos a retirarem-se gradualmente e a consolidarem as suas operações. As plataformas de maior dimensão incluem agora a Meituan Youxuan, a Duoduo MaiCai e a Taobao MaiCai, todas apoiadas por grandes corporações.

A Meituan Youxuan e a Duoduo MaiCai registaram um crescimento contínuo nas vendas ao longo do último ano, com uma penetração que se aproxima dos 25 %. Prevê-se que, em 2024, estas duas plataformas continuem a liderar o setor das compras em grupo comunitárias e a dominar o mercado.

Recentemente, a Meituan MaiCai, especializada em produtos frescos, mudou a sua marca para «XiaoXiang Supermarket», sinalizando uma transição de um foco exclusivamente em produtos frescos para uma plataforma abrangente, afastando-se gradualmente das guerras de subsídios e reforçando as suas marcas próprias e a diversificação da sua gama de produtos.

Graças ao aumento da frequência e do valor médio por visita, as aplicações e os miniprogramas geridos pelos próprios retalhistas tornaram-se uma importante segunda fonte de crescimento para os retalhistas físicos, com a sua quota na receita total a aumentar continuamente.

Por exemplo, a Watsons registou um crescimento notável na sua aplicação/miniprograma de gestão própria ao longo do último ano, apesar de um declínio geral no seu desempenho. A receita da aplicação de gestão própria da RT-Mart, «RT-Mart Youxian», aumentou cerca de 40 % em comparação com o mesmo período do ano fiscal anterior.

Perante a persistente queda no fluxo de clientes nas lojas, prevê-se que os principais retalhistas invistam mais na digitalização, especialmente em serviços de entregas próprios, em 2024. Irão utilizar ativamente ecossistemas externos e serviços locais de proximidade para atrair clientes às lojas físicas, implementar operações otimizadas centradas nos membros e, assim, impulsionar o crescimento global do negócio.

5. A expansão dos formatos de descontos acelera enquanto a crise se aproxima

Em 2023, o formato de lojas de descontos registou um forte crescimento em todas as categorias, conforme demonstrado pelos dados da Kantar Worldpanel, que indicam um crescimento sustentado das vendas da Hotmaxx e da Hema Outlet. Fundada há menos de quatro anos, a Hotmaxx já ultrapassou as 600 lojas, enquanto a Hema Outlet abriu a sua primeira loja em 2022 e opera atualmente mais de 70 lojas.

A marca de descontos Le Er Le, sediada em Hunan e uma das pioneiras no setor das lojas de descontos, anunciou recentemente a sua entrada no mercado retalhista nacional, estabelecendo uma meta anual de ultrapassar os 100 mil milhões de receitas e abrir mais de 10 000 lojas.

Os formatos de lojas de descontos melhoram a eficiência operacional através da produção e venda em grande escala de produtos da sua própria marca e da redução ao mínimo das etapas intermédias. Esta estratégia atrai os consumidores mais atentos aos preços, intensificando a concorrência entre estas lojas e os supermercados de serviço completo em 2024.

Enquanto «categorias de sucesso» especializadas em descontos em snacks, as lojas de snacks a preços reduzidos tornaram-se populares em todo o país em 2023. No quarto trimestre de 2023, mais de 7,6 % dos agregados familiares urbanos chineses fizeram compras nessas lojas.

A nível municipal, as lojas de snacks a preços reduzidos apresentam a penetração mais elevada e com maior crescimento nas cidades de nível provincial, com um rápido crescimento nas regiões do Leste e do Sul e um potencial de desenvolvimento significativo na região Norte.

O grupo Busy For You, resultante da fusão, anunciou que se concentrará na região Norte no futuro, entrando em concorrência direta com o Grupo Wan Chen, que se concentra no mercado do Norte. Atualmente, as lojas de snacks a preços reduzidos ainda se encontram numa fase inicial de desenvolvimento; impulsionadas pelo capital, aproveitam as vantagens da escala para criar uma mentalidade de «preços baixos» e alcançar um elevado volume de negócios e eficiência por metro quadrado, o que está a conduzir a uma revolução nos canais de distribuição do setor dos snacks.

No entanto, quer se trate de lojas de descontos com uma gama completa de produtos ou de lojas de descontos especializadas em snacks, em comparação com os mercados europeus e americanos, estas ainda não se tornaram formatos de retalho dominantes e precisam de evitar as lições dolorosas das batalhas turbulentas dos anos anteriores. O encerramento da Biyide no final de 2023 significa que a simples prática de «descontos» não é, de forma alguma, a estratégia vencedora no mercado.

À medida que os retalhistas tradicionais se juntam cada vez mais à corrida aos descontos, a concorrência entre as lojas de descontos em 2024 não se centrará apenas na rivalidade superficial em termos de preços, mas concentrar-se-á principalmente na competição relacionada com a criação e gestão de «cadeias de abastecimento verticais».

O aumento contínuo da concentração no setor e a consolidação das vantagens de escala também levarão as marcas líderes a atrair mais consumidores através de uma melhoria na qualidade dos produtos e do reconhecimento do seu valor, garantindo uma rentabilidade consistente e promovendo o crescimento sustentável de todo o ecossistema do retalho.

(1).jpg)

.svg)