Segunda-feira, 23 de dezembro, deverá ser o dia mais movimentado do ano para os supermercados, embora haja sinais claros de que os consumidores já estão a abastecer as suas despensas.

As vendas para consumo doméstico nos supermercados aumentaram 2,5% nas quatro semanas até 1 de dezembro de 2024, à medida que os consumidores se preparam para o Natal, de acordo com os dados mais recentes da Kantar. Prevê-se que as vendas dos supermercados continuem a crescer, ultrapassando os 13 mil milhões de libras nas quatro semanas de dezembro pela primeira vez na história.

Segunda-feira, 23 de dezembro, deverá ser o dia mais movimentado do ano para os supermercados, embora haja sinais claros de que os consumidores já estão a abastecer as suas despensas. As vendas de biscoitos doces variados e biscoitos para queijo duplicaram em novembro em comparação com o mês anterior, enquanto 8% de nós comprou um pudim de Natal.

Muitos de nós aproveitamos esta época do ano para nos mimarmos e os retalhistas estão a lançar linhas de produtos sazonais para nos ajudar a celebrar em grande estilo. A proporção de gastos em produtos de marca própria premium atingiu 5% nas últimas quatro semanas e esperamos que suba ainda mais em dezembro, para quase 7%.

Fora dos corredores de alimentos e bebidas, prevê-se também um aumento nas linhas de mercadorias gerais dos retalhistas. Os gastos com artigos não alimentares nos supermercados aumentaram 21% em dezembro de 2023, em comparação com a média mensal desse ano.*

As promoções com descontos elevam o nível das ofertas

O custo médio de um jantar de Natal para quatro pessoas subiu para 32,57 libras, um aumento de 6,5%, impulsionado principalmente pelo preço do peru e dos vegetais típicos do Natal. A inflação geral dos preços dos produtos alimentares mantém-se relativamente estável nos 2,6%, com os retalhistas a darem prioridade a preços baixos em detrimento das promoções de compras múltiplas. As vendas em promoção atingiram os 30% em novembro, o valor mais elevado desde o Natal do ano passado. São os cortes de preços dos retalhistas, muitas vezes acessíveis através de cartões de fidelidade, que estão realmente a impulsionar esta tendência. Enquanto as promoções de compras múltiplas se mantiveram estáveis, as despesas com ofertas com descontos cresceram 14%, representando mais 355 milhões de libras do que no ano passado. Os consumidores estão a aproveitar a oportunidade para gastar um pouco mais do que o habitual em produtos especiais de Natal, e o champanhe, o vinho e as bebidas espirituosas registaram os maiores níveis de compra em promoção.

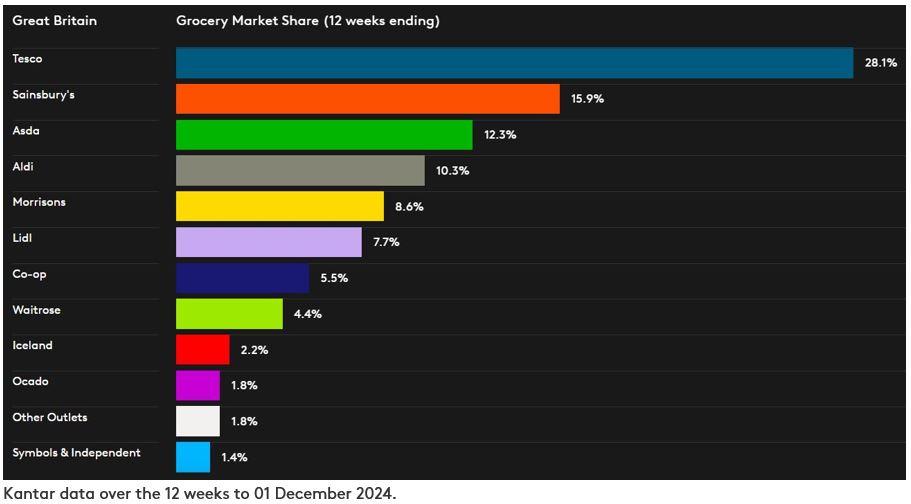

Os retalhistas preparam-se para a época natalícia

A Tesco, a maior cadeia de supermercados do Reino Unido, atingiu a sua maior quota de mercado desde dezembro de 2017, com 28,1%, um aumento em relação aos 27,4% registados em 2023. As suas vendas cresceram 5,2%. A quota da Sainsbury’s aumentou 0,3 pontos percentuais, para 15,9%, e o volume de vendas nas suas caixas registou um aumento de 4,7% em relação ao ano passado. As duas maiores cadeias de supermercados do Reino Unido têm agora uma quota de mercado combinada de 44%.

O número de retalhistas diferentes que visitamos na época que antecede o Natal é superior ao de outras épocas do ano, incluindo marcas de rua mais conhecidas como a M&S. Pouco menos de um em cada três agregados familiares, ou seja, 32%, comprou alimentos, bebidas e outros produtos de mercearia para consumir em casa na M&S durante as 12 semanas até 1 de dezembro e, considerando apenas as vendas de mercearia, as despesas na M&S aumentaram 10,4%.**

O retalhista online Ocado aumentou as vendas em 8,7% durante o período, alcançando uma quota de mercado de 1,8%. Superou o mercado online total, que cresceu 3,6%, com os consumidores a gastarem 4,2 mil milhões de libras no canal em geral ao longo das 12 semanas.

A Lidl foi a mercearia física que mais cresceu, com um aumento de vendas de 6,6%. A sua quota subiu 0,3 pontos percentuais para 7,7%. O número de visitantes da retalhista aumentou quase 10% em comparação com o ano anterior.

As despesas na Morrisons aumentaram 2,0%, e a empresa detém agora 8,6% do mercado. O valor médio das transações subiu 4,8% ao longo das 12 semanas, impulsionado pelas fortes vendas online. Este valor ficou significativamente acima do crescimento médio do valor da cesta de compras no conjunto dos retalhistas de produtos alimentares, que subiu 0,7% para 24,51 £ neste período.

A Waitrose cresceu ligeiramente acima do mercado, com os gastos a aumentarem 2,6%. Mantém uma quota de 4,4%. Os gastos na Aldi cresceram 2,1%, e o retalhista manteve 10,3% do mercado. A Iceland também manteve a sua quota de 2,2%, e a quota de mercado da Co-op é agora de 5,5%. A Asda detém uma quota de mercado de 12,3%.

*Fonte: Kantar Worldpanel Plus – valor das despesas mensais, tanto físicas como online, nas categorias de eletrodomésticos, artesanato, produtos para bebés, beleza, eletrónica, bricolage e jardinagem, moda, artigos para o lar, animais de estimação (excluindo alimentos) e brinquedos. Os dados comparam as quatro semanas até 31 de dezembro de 2023 com a média mensal de 2023. A amostra é composta por 60 000 famílias no Reino Unido. As cadeias de supermercados incluídas neste conjunto de dados são a Tesco, a Sainsbury’s, a Asda, a Morrisons, a Aldi, a Lidl, a Co-op e a Waitrose.

**Nota: devido à maior proporção de vestuário e artigos diversos no seu mix de vendas, a M&S não se enquadra na definição de «mercearias» segundo a metodologia Till Roll, na qual se baseia o comunicado da Kantar sobre a quota de mercado do setor alimentar. Por este motivo, não é fornecido um valor comparável de quota de mercado para a M&S. O valor de crescimento da M&S citado nesta atualização refere-se apenas às vendas de bens de grande consumo (FMCG), enquanto os valores relativos aos retalhistas de produtos alimentares na tabela de Quota de Mercado de Produtos Alimentares abrangem o total de despesas registadas nas caixas registadoras dos supermercados.

Notas aos editores

A Kantar acompanha os hábitos de compra de produtos alimentares para consumo doméstico de 30 000 famílias demograficamente representativas em toda a Grã-Bretanha. Isto inclui todas as despesas registadas nas caixas registadoras das mercearias, excluindo combustível e produtos vendidos em quiosques dentro das lojas.

Os dados relativos ao crescimento dos retalhistas aqui apresentados referem-se às vendas totais a retalho e, como tal, incluem o impacto da abertura ou encerramento de lojas. A variação das vendas em lojas comparáveis não é calculada nem divulgada. O cálculo das vendas em lojas comparáveis requer um conhecimento detalhado das aberturas e ampliações de lojas, informação que apenas os retalhistas individuais possuem com precisão. Para mais informações, visite-nos em kantar.com/uki.

.svg)