A concorrência deverá intensificar-se em 2024, uma vez que as promessas de preços baixos já não serão suficientes para estimular o crescimento.

Com um crescimento das vendas em valor de 5,6%, verificou-se uma melhoria significativa no mercado de bens de grande consumo da China continental durante o quarto trimestre de 2023, em comparação com o mesmo período do ano anterior, que foi fortemente afetado pela pandemia. Analisando o ano no seu conjunto, é evidente uma recuperação moderada, com um crescimento de 1,2%.

Em termos de categorias, as bebidas e os produtos de limpeza doméstica mantiveram um crescimento significativo no quarto trimestre. Os alimentos, os produtos lácteos e os produtos de higiene pessoal mostraram sinais de recuperação, embora a um ritmo mais lento do que a média do mercado.

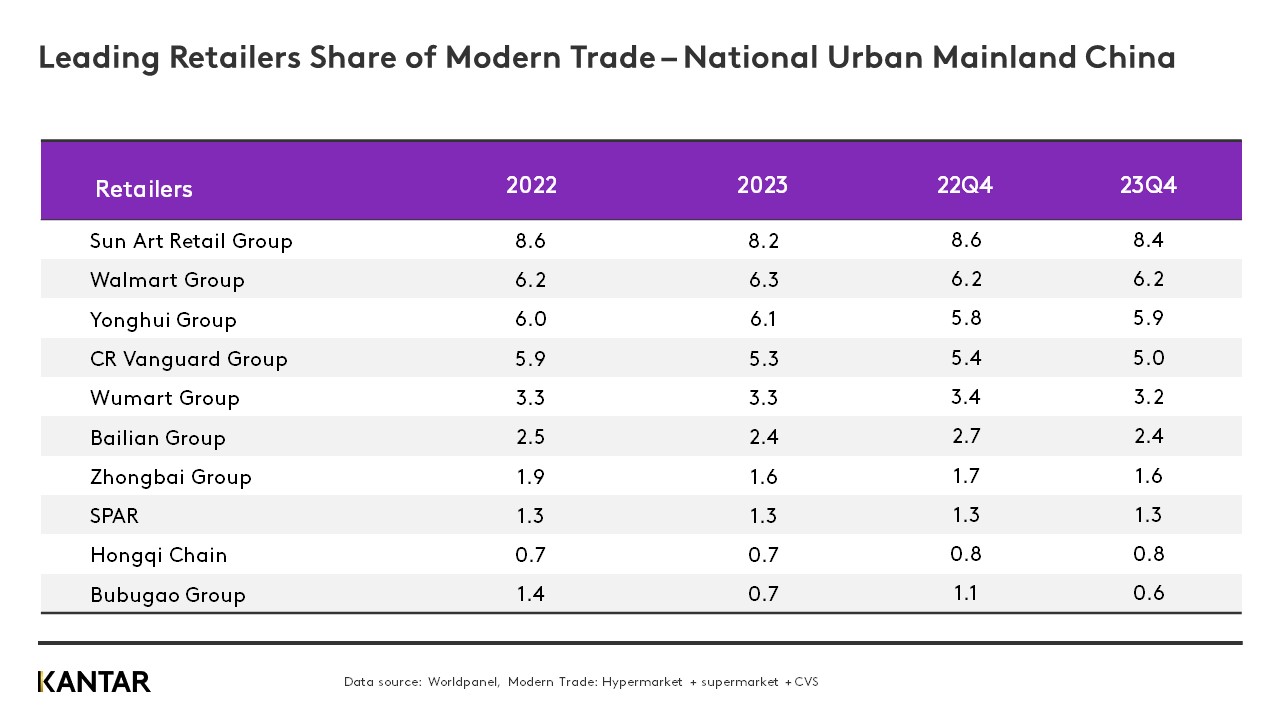

O desempenho dos canais modernos, em particular dos hipermercados e dos grandes supermercados, recuperou-se em comparação com a recessão do ano anterior. Ao longo de 2023, tanto o Walmart como a Yonghui aumentaram a sua quota de mercado num contexto de concorrência acirrada. No entanto, a quota de mercado total de bens de grande consumo detida pelos 10 principais retalhistas do comércio moderno diminuiu 1,6% — um indício de fragmentação e de formatos cada vez mais diversificados.

As lojas por assinatura continuaram a crescer na China continental no quarto trimestre, mas a um ritmo mais lento do que nos dois primeiros trimestres de 2023, devido à saturação nas cidades de grande dimensão e ao aumento da concorrência. Isto poderá dar origem a uma tendência emergente de expansão das lojas por assinatura para cidades de menor dimensão.

Eis cinco perspetivas para o mercado retalhista da China continental em 2024:

1. Os formatos pequenos estão a tornar-se um grande negócio

Em 2023, os consumidores mantiveram o hábito de fazer compras em canais de proximidade. Embora a diminuição do valor médio gasto por visita tenha levado a um ligeiro abrandamento no crescimento das vendas dos estabelecimentos de pequeno formato, os pequenos supermercados e as lojas de conveniência continuaram a melhorar com sucesso a experiência de compra, por exemplo, através do desenvolvimento de novas ofertas de serviços.

Este ano, os canais de proximidade irão enfrentar um abrandamento geral no crescimento das despesas de consumo e uma concorrência acrescida. As marcas de pequeno formato têm de melhorar as suas operações na cadeia de abastecimento e as suas capacidades digitais. As marcas de grande formato estão a abrir lojas de bairro mais pequenas, a simplificar o seu sortido de produtos e a aumentar o investimento em produtos frescos.

2. Os retalhistas tradicionais e as lojas de sócios disputarão o domínio do mercado

Em 2023, a queda nas vendas dos hipermercados acelerou, e o seu desempenho foi superado pelos grandes supermercados, que também se encontram numa trajetória descendente. Os retalhistas de grande formato continuarão a enfrentar desafios significativos. Só através de transformações — tais como a diferenciação de produtos, a otimização da cadeia de abastecimento, a criação de lojas diferenciadas e o aperfeiçoamento das operações — poderão sobreviver à intensa concorrência.

Mais de 10 % dos agregados familiares da China continental adquiriram bens de grande consumo em lojas de acesso por cartão de sócio em 2023, tendo as vendas aumentado 40 % em comparação com 2022. A curto prazo, os gigantes estrangeiros do retalho, como o Sam’s Club e a Metro, manterão a sua vantagem. As marcas nacionais estão a lançar produtos mais adequados às necessidades diárias dos consumidores, com embalagens de menor dimensão e estratégias de preços mais agressivas.

3. O comércio eletrónico deixará de se basear na concorrência de «preços baixos»

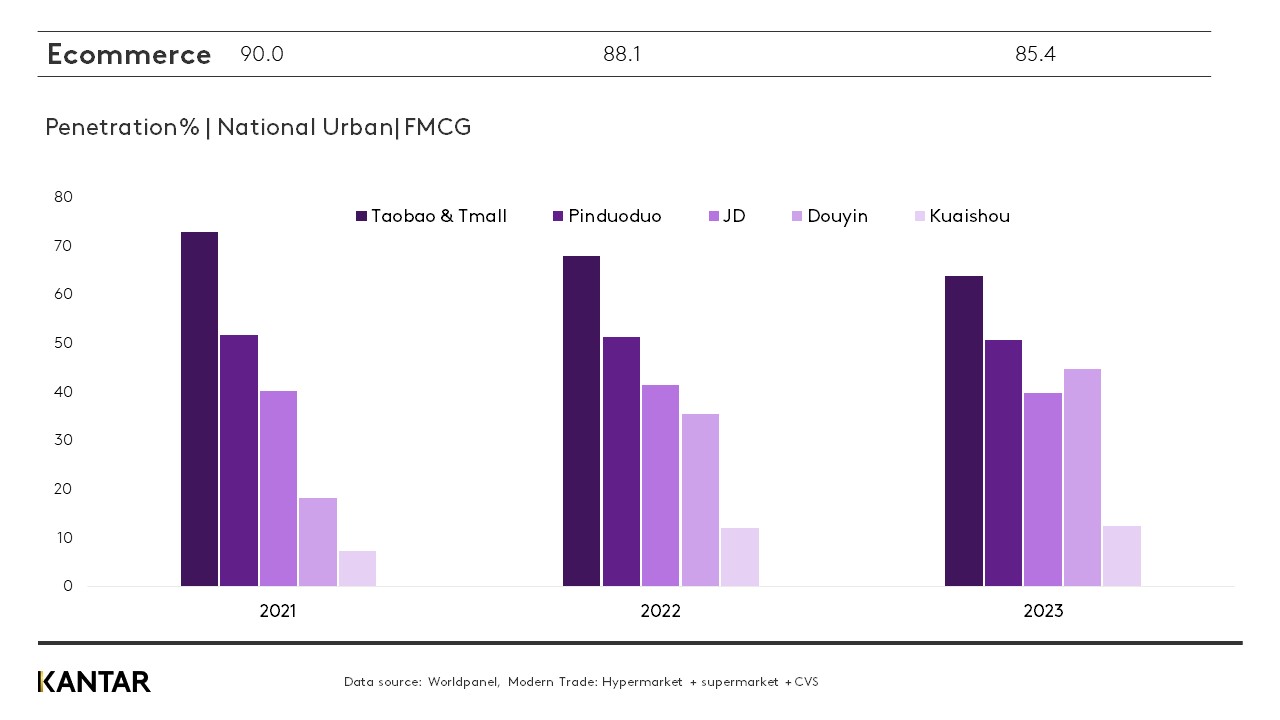

Em 2023, à medida que a vida voltava ao normal, alguns consumidores voltaram a fazer compras nas lojas físicas, o que levou a uma diminuição de quase 3% na penetração do comércio eletrónico. No entanto, verificou-se um aumento significativo na frequência de compras, o que resultou num crescimento global das vendas de 5,3% nesse ano.

À medida que os consumidores comparam preços e se tornam menos fiéis, uma estratégia de marketing baseada apenas em preços baixos não consegue, por si só, estimular um crescimento adicional. Para consolidar vantagens de preço a longo prazo na mente dos consumidores, as plataformas devem melhorar a eficiência da cadeia de abastecimento e reduzir os custos de execução das encomendas.

O forte crescimento do comércio eletrónico baseado em interesses tem vindo a revolucionar significativamente o comércio eletrónico tradicional baseado em prateleiras. Mais de 40 % dos agregados familiares urbanos da China continental adquiriram bens de grande consumo na plataforma Douyin em 2023, e prevê-se que a sua penetração ultrapasse a da Pinduoduo este ano.

4. O panorama das compras coletivas (CGB) está a consolidar-se

Após três anos de rápido crescimento no contexto da pandemia, o crescimento do setor O2O abrandou em 2023. Entretanto, os gigantes já estabelecidos do setor CBG retiraram-se gradualmente e consolidaram as suas operações. Com uma penetração que se aproxima dos 25 %, espera-se que a Meituan Youxuan e a Duoduo MaiCai continuem a dominar o mercado.

5. A expansão dos formatos de lojas de descontos acelera

Em 2023, o formato de lojas de descontos registou um forte crescimento em todas as categorias. Fundada há menos de quatro anos, a Hotmaxx conta agora com mais de 600 lojas, enquanto a Hema Outlet abriu a sua primeira loja em 2022 e opera atualmente mais de 70 lojas. As lojas de descontos estão a melhorar a eficiência operacional através da produção em grande escala e da venda de produtos de marca própria.

As lojas especializadas em snacks a preços reduzidos tornaram-se populares em todo o país em 2023, tendo mais de 7,6 % dos agregados familiares urbanos chineses feito compras nessas lojas no quarto trimestre.

À medida que os retalhistas tradicionais se juntam cada vez mais à corrida aos descontos, a concorrência não se centrará apenas numa rivalidade superficial em termos de preços. Será fundamental criar e gerir «cadeias de abastecimento verticais».

Se desejar saber mais, entre em contacto com os nossos especialistas ou aceda à nossa ferramenta de visualização de dados para explorar dados atuais e históricos sobre o mercado de produtos alimentares na China Continental.

Quer mais como este?

Leia: Mercado de bens de grande consumo da China continental regista ligeira queda no terceiro trimestre

(1).jpg)

.svg)