A Kantar Worldpanel celebrou o seu evento anual Desayunos con el consumidor 2025(Café da manhã com o consumidor 2025), que serviu para colocar em discussão uma série de reflexões e recomendações diante do novo ciclo iniciado, no qual o foco deve ser a busca pelo crescimento, especialmente em volume.

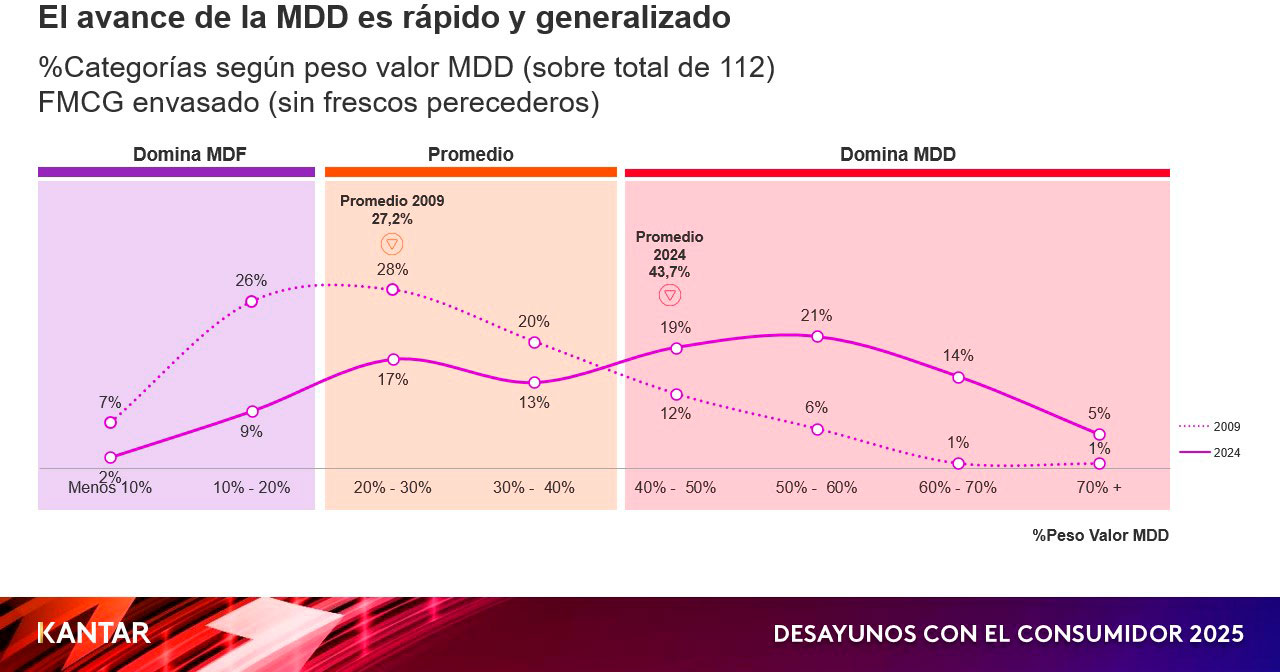

E isso implica competir com a marca própria (MDD), que cresce de forma imparável, pois em 15 anos passou de uma quota de 27,2% para 43,7% no final de 2024. Em 10 anos, 70% das categorias serão dominadas pela MDD.

A pressão por resultados a curto prazo está a fazer com que se negligencie a visão a longo prazo. Isso explica a queda de alavancas importantes, como inovação, investimento publicitário, promoção e variedade. Tudo isso prepara o terreno para as marcas próprias, que aproveitam as categorias onde o investimento cai para ganhar quota de mercado.

No evento, analisou-se o desempenho das marcas que realmente crescem, que são apenas 19%, para tentar aprender com elas. A chave é uma combinação de fatores, entre os quais se destacam o ganho de distribuição, maior visibilidade fora de casa e a capacidade de «abrir» a marca, conquistando novos espaços de consumo, consumidores ou regiões.

A modo de conclusão deste bloco, atenção a estes três pontos: é preciso definir o preço estrategicamente e trabalhar a perceção, voltar ao marketing fundamental e dar um propósito às marcas de forma credível.

Crescer chegando a todos

Na linha de ajudar a marcar o caminho para voltar a crescer, a Kantar Worldpanel colocou o foco nas transformações sociais, onde os jovens e as famílias têm menos participação e crescem os idosos e os imigrantes, que na próxima década concentrarão o crescimento da população em Espanha.

No entanto, apesar desse peso populacional crescente, existem certas barreiras que fazem com que as marcas não se dirijam aos idosos e que a Kantar quis não só desmistificar, mas também valorizar a importância das estratégias multigeracionais e de alcançar todos os públicos-alvo.

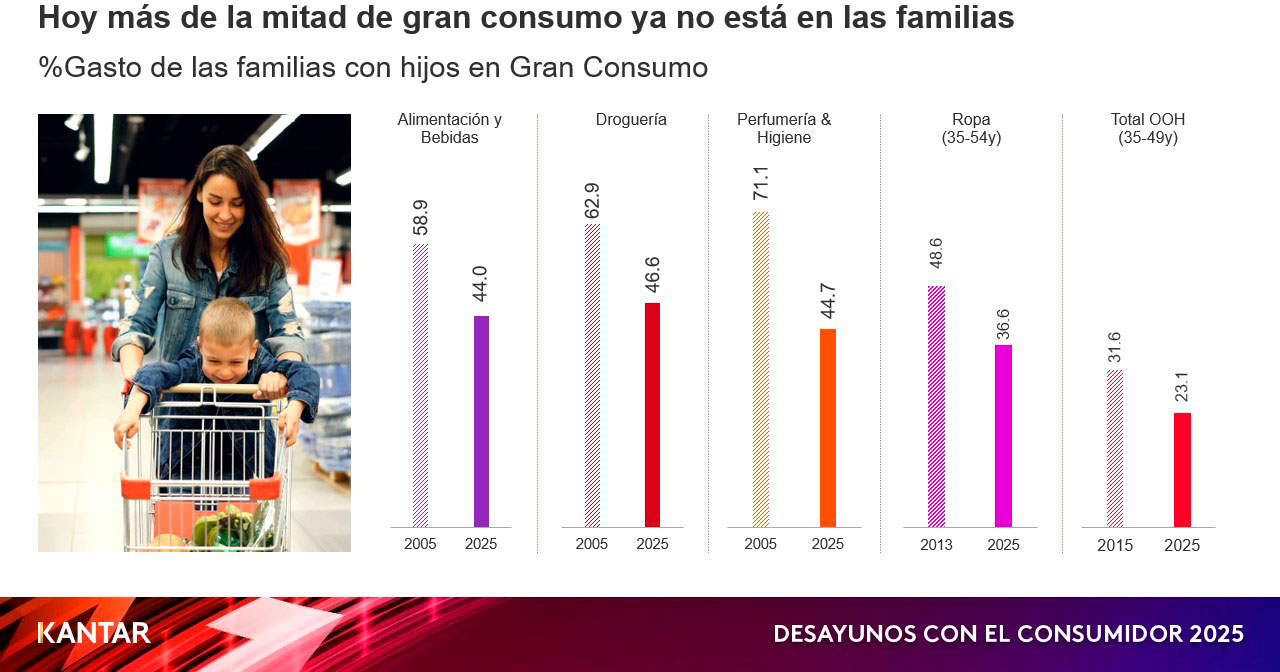

Por um lado, sobre a ideia de que é nas famílias que está o volume, a verdade é que a diferença de peso na quota por valor entre estas e os idosos reduziu-se para metade em apenas 15 anos. As novas gerações são mais pequenas do que as anteriores e isso traduz-se numa mudança de mãos no volume do grande consumo: mais de metade da procura já não está nas famílias.

Outra das supostas barreiras é considerar que os idosos têm pouca afinidade com a inovação. Embora 6 em cada 10 inovações sejam direcionadas a jovens e famílias, a verdade é que 37% do volume dessas inovações está nos idosos.

Por outro lado, também prevalece a ideia de que conquistar um consumidor jovem permite rentabilizar mais o investimento, pois ele o acompanha durante toda a sua vida, mas, na realidade, os consumidores não acompanham a marca para sempre, pois suas circunstâncias mudam à medida que envelhecem.

Em resumo, ganhar penetração é fundamental, sempre há não compradores a quem se dirigir e, para ser grande, é preciso cobrir todos os alvos.

O crescimento através da variedade

Outra das linhas analisadas foi o sortido num contexto em que o número de referências por domicílio está a diminuir e as cadeias de sortido curto são as que mais crescem.

Concretamente, as famílias que compram menos referências estão a ganhar peso populacional, sobretudo os idosos, como se referiu anteriormente. E no que diz respeito às cadeias, as de sortido mais reduzido têm uma quota de 38,3% nas compras e as super regionais 22,7%, contra 8,3% dos hipermercados.

No entanto, o consumidor continua a exigir variedade de sortido e o necessário para satisfazer 90% das compras cresce até 3%, por isso é fundamental analisar o tipo de família para ver qual sortido é prioritário. A frequência de compra também é fundamental, pois nem todas as famílias reduzem as referências.

Por outro lado, a análise da Kantar mostra como o desenvolvimento do sortido é benéfico para categorias, marcas e distribuidores. Para as primeiras, os dados confirmam que existe uma correlação clara entre o seu desenvolvimento em volume e a dimensão da variedade. As categorias que aumentam a sua variedade acima dos 5% crescem 22% em penetração e 28% em volume, enquanto a tendência é exatamente a contrária nas que reduzem a sua variedade.

Para as marcas, aquelas que aumentaram o seu sortido acima de 5% cresceram 37% em volume, enquanto as que o reduziram na mesma proporção caíram 20%.

E para os distribuidores, as categorias que mais crescem são aquelas em que aumenta o número de referências, pois o consumidor pode aproveitar melhor cada ato de compra.

Portanto, uma variedade mais ampla e que atenda às necessidades de todos os consumidores leva a um mercado maior para todos. A redução da variedade e, com isso, das opções para o consumidor, só leva a mercados menores.

.svg)