Um estudo da divisão Worldpanel da Kantar revela que o contexto económico favorável no Peru está a impulsionar o consumo de bens de consumo, tanto em valor como em volume

A recuperação da economia, o controlo da inflação e o aumento do emprego impulsionaram o consumo da cesta básica nos lares peruanos durante o terceiro trimestre do ano, apontando para uma recuperação estável no que resta de 2024.

Tendências de compra dos consumidores peruanos

O aumento do volume de compras em cada visita aos canais de venda destacou-se como um dos principais motores deste crescimento. Assim, verificou-se que os agregados familiares peruanos realizaram, em média, 83 visitas aos diversos canais de venda, enquanto o volume das suas compras cresceu 4,5% em relação ao ano passado.

Além disso, estamos perante um consumidor peruano mais estratégico e planeado no seu consumo. Este maior planeamento está a gerar uma mudança estrutural nos hábitos de compra, em que as compras de produtos de mercearia (de 10 ou mais categorias por ida ao supermercado) continuam a ganhar peso nas despesas das famílias peruanas, o que representa uma oportunidade para as marcas maximizarem a ocasião de compra e continuarem a reforçar a sua presença.

A fidelidade no consumo das famílias peruanas

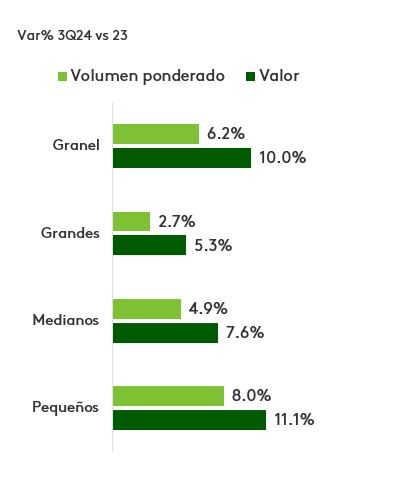

A curto prazo, constatamos que os melhores resultados do país levam as famílias a optar por produtos em embalagens de maior tamanho. No entanto, o comportamento de compra continua a ser estratégico, uma vez que muitas famílias continuam a preferir as suas marcas habituais em embalagens pequenas, médias e a granel.

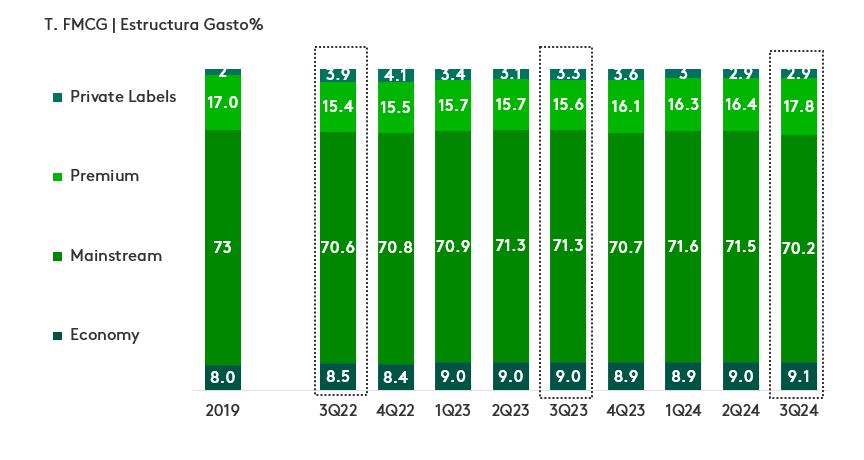

Por outro lado, a fidelidade do consumidor às suas marcas preferidas é evidente mesmo no segmento premium, que consegue registar um crescimento de dois dígitos. Existe uma grande oportunidade para explorar os momentos de consumo que ocorrem nos lares peruanos, a fim de continuar a reforçar as estratégias de crescimento das marcas.

Comportamento do consumidor peruano nos canais de venda

No que diz respeito aos canais de venda, os consumidores peruanos visitaram, em média, 8 lojas diferentes durante o terceiro trimestre de 2024. Os supermercados e os mercados ganharam destaque, enquanto os canais de proximidade, como as mercearias, as lojas de conveniência e as lojas de descontos, entre outros, continuam a atrair as despesas das famílias.

Outro dado a destacar é que a base de famílias compradoras no canal moderno cresceu a um ritmo superior ao do canal tradicional. Por exemplo, a penetração no último trimestre do ano nos supermercados passou de 65,2% para 70,7%; enquanto nas lojas de descontos passou de 39,4% para 49,4%; e nos minimercados independentes, cresceu de 24,4% para 31,7%.

Na divisão Worldpanel da Kantar, oferecemos-lhe uma visão completa e detalhada das compras de bens de grande consumo para que se mantenha sempre um passo à frente no mercado. Contacte-nos para saber mais!

.svg)