A redução de preços continua a ser a estratégia mais comum utilizada pelos retalhistas para atrair clientes, sendo que 80 % dos gastos promocionais neste período se devem a simples reduções de preços.

As vendas de produtos alimentares para consumo doméstico cresceram 4,4% nas quatro semanas até 18 de maio, em comparação com o ano passado, de acordo com os nossos novos dados. No mesmo período, a inflação dos preços dos produtos alimentares também registou um aumento acentuado para 4,1%, o nível mais elevado desde fevereiro de 2024.

Este último aumento na inflação dos preços dos produtos alimentares leva-nos a um novo território para 2025. Há já algum tempo que as famílias têm vindo a adaptar os seus hábitos de compra para gerir os orçamentos, mas normalmente observamos mudanças de comportamento quando a inflação ultrapassa os 3% a 4%, à medida que as pessoas sentem mais o impacto nas suas carteiras. As linhas de marcas próprias são as que merecem atenção, sendo as marcas próprias premium, em particular, a parte do mercado que mais cresce desde setembro de 2023.

À medida que os consumidores sentem o aperto, muitos continuam a procurar promoções para obter a melhor relação qualidade-preço. O crescimento das despesas em promoções manteve-se este mês, aumentando 5,1% em relação a maio do ano passado. A redução de preços continua a ser a forma mais popular de os retalhistas atraírem clientes, com 80% das despesas promocionais neste período a resultarem de simples reduções de preços.

Os consumidores optam por atividades ao ar livre no início da onda de calor

Havia motivos para estar de bom humor, já que os britânicos desfrutaram do início de maio mais quente de sempre. Acendemos as churrasqueiras um pouco mais cedo do que no ano passado, com os hambúrgueres refrigerados a esgotarem rapidamente e as vendas a crescerem 27%. Os consumidores não se esqueceram dos acompanhamentos essenciais, já que as vendas de salada de batata dispararam 32% e as de salada de repolho e saladas prontas aumentaram 19% cada. À medida que a temperatura subia, as vendas de protetor solar também dispararam para 36%, com os britânicos a aproveitarem ao máximo o sol da primavera.

Com a aproximação do meio do ano, temos vindo a investigar quais são as tendências nos cestos de compras dos supermercados*. Parece que os consumidores estão a moldar as suas dietas em função das suas escolhas de estilo de vida, com a saúde, o bem-estar e o exercício físico aparentemente no topo das prioridades de muitas pessoas. Os produtos de nutrição desportiva têm sido os grandes vencedores. O número de produtos deste tipo adquiridos aumentou 45% nos últimos cinco meses, em comparação com o mesmo período de 2024. O volume de vendas de queijo cottage, pães achatados e fruta fresca preparada também tem registado um forte crescimento, com aumentos de 30%, 29% e 22%, respetivamente.

A Ocado volta a liderar o grupo de retalhistas

A Ocado completa um ano como a empresa de venda de produtos alimentares com o crescimento mais rápido do Reino Unido, tendo mantido essa posição desde junho de 2024. Nas 12 semanas até 18 de maio de 2025, as vendas do retalhista online aumentaram 14,9%.

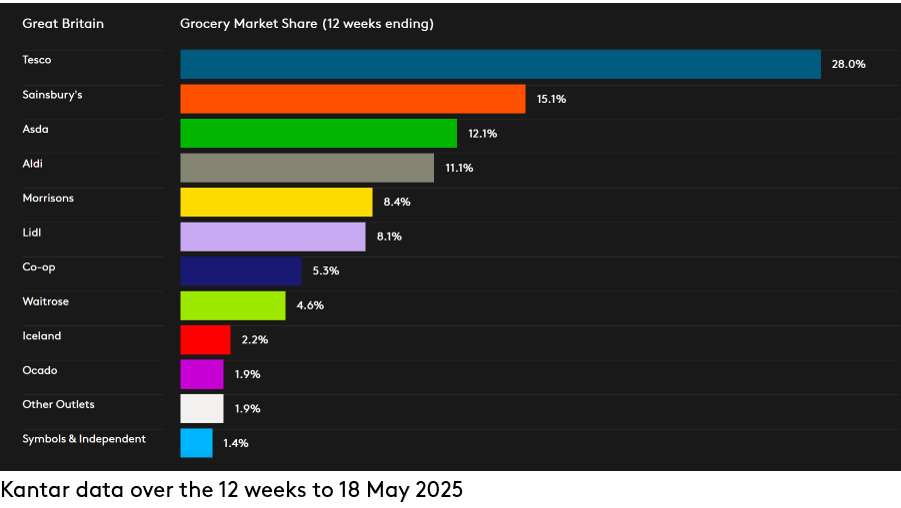

Foi também um período positivo para as cadeias de descontos, que registaram o seu maior crescimento combinado desde janeiro de 2024, com 8,4%. A Lidl atingiu um novo recorde de quota de mercado de 8,1%, com um aumento das vendas de 10,9%. Em comparação com o mesmo período do ano passado, atraiu 419 000 clientes adicionais às suas lojas – o maior número de qualquer retalhista. A quota de mercado da Aldi atingiu um recorde de 11,1%, com as vendas a aumentarem 6,7%, a sua taxa de crescimento mais rápida desde o início do ano passado.

A Tesco impulsionou as vendas em 5,9%, aumentando a sua quota em 0,4 pontos percentuais. O maior retalhista alimentar da Grã-Bretanha detém agora 28,0% do mercado. O crescimento das vendas da Sainsbury’s acelerou 4,7%, conferindo-lhe uma quota de 15,1%.

As vendas da Morrisons subiram ligeiramente 1,1% e a empresa detém agora 8,4% do mercado. Após o melhor desempenho da Asda desde maio do ano passado, a sua quota situa-se nos 12,1%. A Waitrose manteve uma quota de 4,6%, com as vendas a crescerem 4,0%. As despesas nas caixas da Iceland aumentaram 1,9%, elevando a quota de mercado da especialista em alimentos congelados para 2,2%.

O setor tem vindo a debater-se com incidentes de cibersegurança de grande visibilidade nos últimos tempos. Apesar disso, as despesas em produtos alimentares na M&S** aumentaram 12,3%. A rede de lojas de conveniência Co-op também enfrentou desafios, mas mesmo assim aumentou as vendas em 0,6%, conquistando 5,3% do mercado.

*Crescimento anual das vendas em embalagens na semana que terminou a 18 de maio de 2025, em comparação com o mesmo período de 2024. Principais categorias de produtos embalados com vendas superiores a 25 milhões de libras

**Nota: devido à maior proporção de vestuário e artigos diversos no seu mix de vendas, a M&S não se enquadra na definição de «mercearias» segundo a metodologia Till Roll, na qual se baseia o comunicado da Kantar sobre a quota de mercado do setor alimentar. Por este motivo, não é fornecido um valor comparável de quota de mercado para a M&S. O valor de crescimento da M&S citado nesta atualização refere-se apenas às vendas de bens de grande consumo (FMCG), enquanto os valores relativos aos retalhistas de produtos alimentares na tabela de Quota de Mercado de Produtos Alimentares abrangem o total de despesas registadas nas caixas registadoras dos supermercados.

Quer mais como este?

Leia: Vendas da Páscoa aumentam à medida que os consumidores procuram por bons negócios

.svg)