Apesar do aperto nos cintos, prevemos um novo recorde de vendas para as linhas premium dos retalhistas este ano, com potencial para atingir mais de mil milhões de libras em dezembro.

A inflação dos preços dos produtos alimentares abrandou para 4,7% este mês, à medida que os retalhistas intensificam as promoções antes do Natal. As vendas dos produtos alimentares cresceram 3,2% nas quatro semanas até 2 de novembro em comparação com o ano passado, com os gastos em promoções a subirem especificamente 9,4%. Em comparação, os gastos em produtos a preço integral aumentaram apenas 1,8%.

Os anúncios de Natal estão a chegar às nossas telas e a corrida para o grande dia começou no setor dos supermercados. Os retalhistas estão muito atentos às dificuldades financeiras que algumas famílias estão a enfrentar, principalmente antes do orçamento deste ano. Estão ansiosos por mostrar como estão a oferecer aos consumidores uma boa relação qualidade/preço, colocando a ênfase nas reduções de preços em vez de ofertas de compras múltiplas. Não é só o Grinch que procura poupar, com quase 30% das despesas dos consumidores nas mercearias a incidir em artigos em promoção em outubro, um número que esperamos que aumente ainda mais à medida que nos aproximamos do Natal.

Apesar do aperto no orçamento, prevemos um novo recorde de vendas para as linhas premium dos retalhistas este ano, com potencial para atingir mais de £ 1 bilhão em dezembro. É importante lembrar que os consumidores geralmente procuram bom custo-benefício e qualidade, não apenas o produto mais barato. No Natal, especialmente, as pessoas querem mimar-se e, durante a crise do custo de vida, vimos que elas se voltaram para as linhas premium de marcas próprias dos retalhistas para fazer isso de uma forma mais acessível. As vendas desses produtos valeram 582 milhões de libras no último mês e devem duplicar à medida que o Natal se aproxima, ultrapassando 1 bilhão de libras no mês de dezembro pela primeira vez na história.

Os supermercados que se preparam para a Black Friday lutam contra a Amazon

A semana da Black Friday pode proporcionar um aumento significativo nas vendas para os supermercados, especialmente online. Durante esse período no ano passado, a Amazon continuou sendo o destino preferido para compras de mercadorias em geral, enquanto a Tesco e a Asda ficaram em segundo e terceiro lugar, respectivamente, na disputa pelas vendas. Em todo o mercado, houve um aumento médio nas vendas de 114%, com os nossos dados mostrando que os setores de eletrónica, beleza e brinquedos tiveram o maior aumento nas vendas em comparação com uma semana comercial típica em 2024.*

O comércio online continua a ser a parte do mercado de mercearia que mais cresce, e os gastos com entregas ao domicílio aumentaram 11% este mês, com todos os retalhistas que oferecem o serviço a aumentar as vendas. O crescimento online está a ser impulsionado principalmente por quem já aderiu ao formato, uma vez que os compradores existentes continuam a valorizar a conveniência do formato e a fazer mais encomendas. Em média, as famílias que utilizam a mercearia online compram agora três vezes por mês, o que representa 61% dos seus gastos em mercearia.

O crescimento mais rápido da Ocado desde 2021

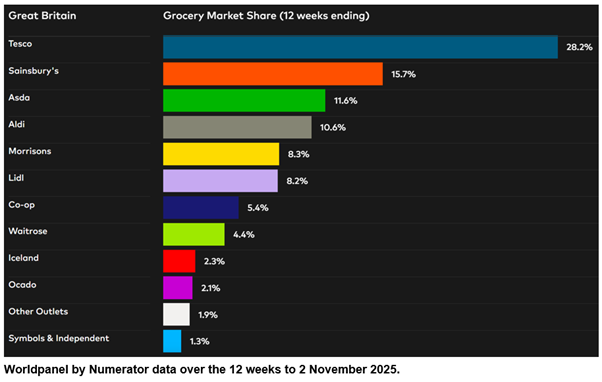

Beneficiando-se da popularidade das encomendas online, a Ocado registou uma nova quota recorde nas 12 semanas até 2 de novembro, atingindo 2,1%, mantendo-se como o supermercado com crescimento mais rápido pelo terceiro mês consecutivo. Com 15,9%, a Ocado registou a sua maior taxa de crescimento de vendas em mais de quatro anos, desde abril de 2021.

A Tesco e a Lidl adicionaram meio ponto percentual à sua quota de mercado. Mantendo uma sequência de crescimento de dois dígitos desde abril, a Lidl aumentou as vendas em 10,8% nas 12 semanas, elevando a sua quota para 8,2%. A Tesco agora representa 28,2% do mercado, com um aumento de 5,9% nas vendas da maior rede de supermercados da Grã-Bretanha. O crescimento das vendas de 5,2% elevou a quota de mercado da Sainsbury's para 15,7%.

Com 10,6% do mercado, a Aldi também ganhou quota e aumentou as vendas em 4,4%. Os gastos na Iceland aumentaram 4,9%, colocando-a à frente da taxa de mercado. Tem uma quota de 2,3%, um aumento de 0,1 pontos percentuais em relação a 2024.

As despesas na Morrisons aumentaram 2,3%, com uma quota de mercado de 8,3%. As vendas da Waitrose aumentaram 3,8%, o que lhe conferiu uma quota de 4,4%. A rede de lojas de conveniência Co-op detém agora 5,4% do mercado, enquanto a Asda detém 11,6%. Analisando o mercado em geral, as vendas de produtos alimentares da M&S ao longo das 12 semanas aumentaram à taxa mais rápida desde junho, com um aumento de 8,8% em relação ao ano anterior.

*Fonte: Worldpanel Plus da Numerator, dados omnicanal. Os setores incluídos são: eletrodomésticos, beleza, eletrónica de consumo, moda, presentes, artigos para o lar, produtos de higiene pessoal e brinquedos durante a semana da Black Friday em 2024.

**Observação: com uma proporção maior de roupas e mercadorias em geral em seu mix de vendas, a M&S não se enquadra na definição de "mercearias" usando a metodologia Till Roll, na qual se baseia a divulgação da Worldpanel Grocery Market Share. Por esse motivo, não é fornecido um número comparável de participação de mercado para a M&S. O número de crescimento da M&S citado nesta atualização refere-se apenas às vendas de bens de consumo rápido (FMCG), enquanto os números para mercearias na tabela de participação de mercado de mercearias abrangem os gastos totais nas caixas registradoras dos supermercados.

Quer mais como este?

Leia: Os consumidores procuram valor à medida que a Grã-Bretanha regressa às aulas

.svg)