O crescimento das vendas líquidas nos supermercados aumentou 1,5% nas quatro semanas até 17 de maio de 2026, de acordo com os dados mais recentes da Worldpanel by Numerator. As pressões inflacionistas nas caixas dos supermercados abrandaram para os consumidores, com os preços dos produtos alimentares a registarem um aumento de 3,1% em termos comparáveis, a taxa de crescimento mais baixa desde dezembro de 2024. O abrandamento da taxa de inflação é uma boa notícia para os consumidores, que têm vindo a debater-se com alertas de um aumento dos preços dos alimentos devido ao impacto da guerra no Médio Oriente.

Esta medida surge na sequência do anúncio feito pelo governo britânico de um plano para reduzir ainda mais as tarifas de importação em 150 milhões de libras numa série de categorias de produtos alimentares. Embora se esperem mais pormenores ainda esta semana, tal redução equivaleria a apenas 5 libras por família, sendo que a despesa média anual com compras de alimentos e bebidas, excluindo o álcool, ascende a 4 087 libras.

Os consumidores recorreram às promoções para reduzir os custos, tendo 30,3% das vendas do mês passado incluído uma promoção – um aumento em relação aos 28,4% registados no ano anterior. As despesas com artigos em promoção aumentaram 9,5% em relação ao ano anterior, enquanto as despesas com artigos a preço normal permaneceram praticamente estáveis, registando um crescimento de apenas 0,1%.

Os consumidores preferem a sopa ao protetor solar

O céu cinzento que marcou o fim de semana prolongado do Dia do Trabalhador, no início de maio, contrastava fortemente com a atual onda de calor, e as várias categorias de produtos sentiram esse impacto ao longo do mês. Enquanto os volumes de artigos essenciais de verão, como produtos de proteção solar e gelados, registaram uma queda de 28 % e 3 %, respetivamente, os produtos básicos para o tempo quente ganharam espaço nos carrinhos de compras, com as sopas a registarem um aumento de 9 %, as tartes frescas de 4 % e o café de 5 % em comparação com o mesmo período do ano anterior.

Maio foi marcado por dois feriados. O início fresco manteve as categorias de verão em segundo plano, com um tempo atípico para a época a prolongar-se mais do que o esperado. No entanto, com temperaturas recorde durante o segundo feriado, esperamos assistir a um aumento significativo nas despesas com artigos essenciais de verão, como churrascos, produtos de proteção solar e gelados, à medida que o mês chega ao fim.

A Ocado e a Lidl são as cadeias de supermercados que mais crescem

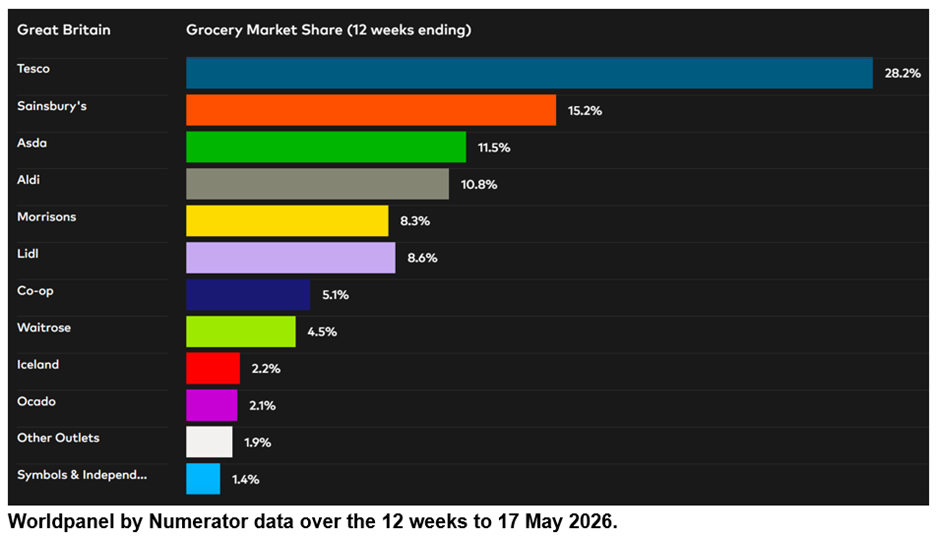

A Lidl atingiu uma nova quota de mercado recorde de 8,6% nas 12 semanas até 17 de maio, um aumento de 0,5 pontos percentuais em comparação com o mesmo período do ano passado. Consequentemente, pela primeira vez, a Lidl consolidou a sua posição como a quinta maior cadeia de supermercados do Reino Unido. Há vinte e cinco anos, a retalhista representava apenas 1,4% do mercado, atrás de nomes há muito desaparecidos, como a Safeway, a Somerfield e a Kwiksave.

As vendas da Tesco aumentaram 3,2 %, com a quota de mercado a subir para 28,2 %, face aos 27,9 % registados em 2025. A quota da Sainsbury’s foi 0,1 pontos percentuais superior à do ano passado, situando-se nos 15,2%, com as vendas a crescerem 3,1%. A quota de mercado da Asda situa-se agora nos 11,5%, à frente da Aldi, com 10,8%, e da Morrisons, com 8,3%.

As vendas da Waitrose registaram um aumento de 3,0%, enquanto a quota de mercado se manteve estável nos 4,5%. As vendas de produtos alimentares da M&S* aumentaram 9,3% ao longo das 12 semanas. A quota de mercado da Co-op situa-se agora nos 5,1% e a da Iceland nos 2,2%.

A Ocado continuou a ser a empresa de retalho alimentar com o crescimento mais rápido, com um aumento das vendas de 10,2%, embora esta seja a taxa de crescimento mais baixa registada por esta empresa especializada desde julho de 2024. A quota de mercado desta empresa especializada exclusivamente online aumentou 0,1 pontos percentuais, situando-se nos 2,1%. As vendas online globais de todos os retalhistas aumentaram 7,2% ao longo das mesmas 12 semanas.

*Nota: devido à maior proporção de vestuário e artigos diversos no seu mix de vendas, a M&S não se enquadra na definição de «lojas de mercearia» segundo a metodologia Till Roll, na qual se baseia o relatório da Worldpanel sobre a quota de mercado do setor de mercearia. Por este motivo, não é fornecido um valor comparável de quota de mercado para a M&S. O valor de crescimento da M&S citado nesta atualização refere-se apenas às vendas de bens de grande consumo (FMCG), enquanto os valores relativos aos retalhistas de produtos alimentares na tabela de Quota de Mercado de Produtos Alimentares abrangem o total de despesas registadas nas caixas registadoras dos supermercados.

Fraser McKevitt

Diretorde Análise do Retalho e do Consumidor, Worldpanel by Numerator

.svg)