A economia colombiana tem mostrado sinais de recuperação gradual, com uma previsão de crescimento anual do PIB de 1,8% para 2024, impulsionada pela melhoria no consumo das famílias. No entanto, desafios como a elevada taxa de informalidade laboral (55,9% entre março e maio de 2024) e o aumento da carteira de crédito vencida das instituições de crédito, que atingiu 35,4 biliões de pesos, refletem um panorama complexo para os consumidores e as marcas.

Durante 2024, observou-se um aumento significativo no valor das compras, com um crescimento de 16%, e um gasto médio de 13,8%. Além disso, o valor médio por compra cresceu 20% em pesos colombianos, atingindo um índice histórico de 155 pontos desde 2021.

Este crescimento reflete-se num aumento do número de unidades e do volume por transação em quase todos os cestos de compras, sendo as bebidas, os alimentos e os produtos de limpeza doméstica as categorias mais dinâmicas.

Estar mais presente é fundamental para as marcas

Apresentamos uma análise de um dos fatores que contribui para o crescimento das marcas na Colômbia, com base nos dados do Consumer Insights do segundo trimestre deste ano.

Um fator importante para o crescimento é reforçar a presença no mercado, o que implica compreender a dinâmica dos canais de distribuição de cada gama de produtos e categoria.

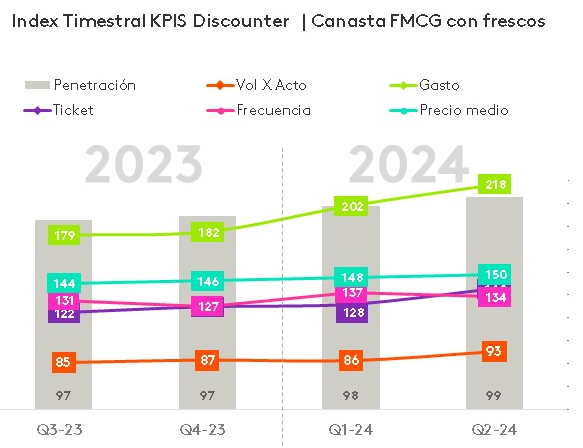

O fenómeno dos supermercados de descontos, que atingiu o seu pico de penetração de 99%, continua a registar uma elevada frequência de compras e um aumento do gasto, com o valor médio da compra a crescer e o volume por transação a manter-se estável.

Em que canais de distribuição compram os colombianos

Isto também alterou a dinâmica das marcas próprias, que agora contribuem com 8% do volume para o crescimento do cabaz, enquanto as marcas comerciais representam mais 2%.

No entanto, ainda 75 % das compras são realizadas noutros canais, como o canal tradicional, que também oferece oportunidades de crescimento, especialmente em categorias como o atum, a aveia e a manteiga em lojas de bairro e minimercados.

Embora a omnicanalidade continue presente, o consumidor parece ter estabelecido a sua rotina nas visitas aos diferentes canais, incluindo o canal moderno, onde os NSE (nível socioeconómico) 2 e 3 procuram uma melhor relação qualidade-preço.

Além disso, o comércio eletrónico, embora atinja 20,9% dos consumidores, representa apenas 1% das despesas das famílias, o que indica uma oportunidade na reposição automática de produtos como papel higiénico, champô e perfumes.

Estar mais presente implica identificar as lacunas em cada categoria e estar presente nos pontos em que o consumidor já está disposto a comprar, desenvolvendo marcas ou produtos de entrada nos canais modernos e garantindo a presença em cada nível socioeconómico, de acordo com as suas necessidades atuais.

Se quiseres saber mais sobre os restantes fatores que contribuirão para o desenvolvimento da tua marca ou sobre as recentes conclusões do Consumer Insights, consulta um dos nossos especialistas.

.svg)