2024, um ano decisivo entre a crise — COVID-19 e inflação — e o regresso à normalidade: previsão de crescimento de 2 % em valor

Após um ano de 2024 de transição, em que vimos como fabricantes e distribuidores começaram a deixar de se concentrar tanto nos custos e nas negociações de preços para se centrarem em como e onde investir para continuar a crescer (marca, inovação, promoções, publicidade, etc.), na Kantar Worldpanel definimos como grande objetivo para 2025 o desafio de voltar a centrar-nos na conquista de quota de mercado, algo tão característico de um mercado que se encontra em fase de estabilização.

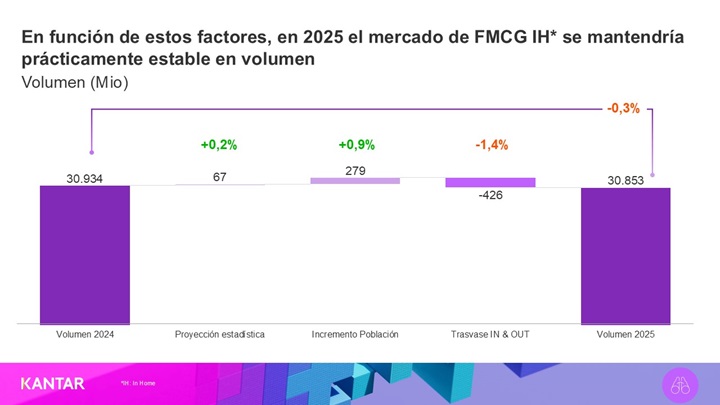

A procura mantém-se estável, prevendo-se um ligeiro crescimento de 1 %, impulsionado por um aumento da população que compensa o declínio natural através da imigração. É certo que a melhoria das perspetivas de emprego fará com que parte do consumo passe do interior para o exterior do lar.

Também se mantém estável em termos de valor, com o mercado a crescer ligeiramente acima dos 2%, num contexto em que o aumento progressivo da confiança do consumidor e o foco dos distribuidores em voltar a crescer de forma rentável irão provocar um abrandamento do crescimento das marcas próprias.

Em suma, mantém-se a tendência observada em 2024, que se confirma como o ano de transição entre uma crise grave (a COVID e, posteriormente, a inflação) e o regresso à normalidade. No entanto, é importante compreender como ficou o mercado após a difícil passagem pela crise inflacionária: o seu valor aumentou 25 %, mas o volume diminuiu 4 %.

Esta diminuição da procura no âmbito doméstico deve-se a várias razões estruturais, tais como uma redução significativa de 155 milhões de quilos de resíduos, um aumento de 300 milhões de refeições preparadas ou mais 4 pontos percentuais de refeições de prato único.

E também a fatores conjunturais, como, por exemplo, o facto de haver mais compradores que seguem uma lista de compras ou um aumento de mais de 3% no número de consumidores que procuram produtos que durem mais e rendam mais.

.svg)