A idade e o nível de rendimentos dos consumidores têm uma grande influência nos hábitos de consumo e nas tendências de consumo.

O mercado de bens de grande consumo da Arábia Saudita está a ser moldado pela resiliência económica, num contexto de enormes desafios globais, a par de mudanças significativas no comportamento dos consumidores. A nível interno, o foco económico está a ser estrategicamente desviado da dependência da produção petrolífera para setores não petrolíferos mais diversificados, incluindo o dos bens de grande consumo, o que contribui para impulsionar o crescimento.

Entretanto, os consumidores sauditas estão a redefinir as prioridades dos seus orçamentos de compras e a ajustar os seus hábitos de consumo. As categorias de alimentos e laticínios dominam os gastos com bens de grande consumo (FMCG), contribuindo com 41,4% e 28,7%, respetivamente, para o valor total do setor. Estas categorias beneficiam também de uma elevada frequência de compra – os consumidores compram alimentos e laticínios, em média, 15,1 vezes por mês –, bem como de um envolvimento online significativo, com 31,7% dos consumidores sauditas a comprarem estes produtos online nos últimos 12 meses.

Os consumidores preferem o comércio moderno para a compra de produtos alimentares e laticínios, e este canal detém uma quota de volume significativa de 71%. As marcas e os retalhistas devem tirar partido desta preferência, melhorando as experiências na loja e as promoções.

O comércio moderno e o comércio online estão a transformar a forma como os sauditas fazem compras

Atualmente, 53,1% das despesas com bens de grande consumo são realizadas através do comércio moderno e de plataformas online, tendo os consumidores visitado, em média, 4,7 desses canais nos últimos 12 meses. Em termos de penetração, o comércio moderno atinge agora quase 100% da população.

Grandes gigantes do retalho, incluindo a Panda, a Othaim e o Carrefour, estão a dominar a arte de cativar os consumidores através da localização estratégica das lojas e de táticas de marketing. A Panda e a Othaim são líderes em penetração de mercado, detendo 72 % e 65 %, respetivamente, enquanto o Carrefour se destaca no valor gasto por visita e no tamanho do cesto de compras – impulsionado principalmente pelas compras de produtos lácteos e de higiene doméstica.

As lojas de descontos, que atualmente detêm uma quota de mercado de 73,8% e representam 5,6% do gasto total em bens de grande consumo, estão a apostar predominantemente nos segmentos de produtos para o lar através de estratégias direcionadas. Os retalhistas deste canal devem concentrar a sua atenção nos expatriados asiáticos e responder à sua procura por ofertas com boa relação qualidade-preço.

As marcas e os retalhistas devem adaptar as suas estratégias de marketing e de loja de modo a alinhá-las com as atividades dos consumidores nos diferentes canais, reforçando a presença nas lojas preferidas para impulsionar as vendas e focando-se nos pontos de venda mais frequentados para ampliar o alcance no mercado.

Um panorama socioeconómico diversificado

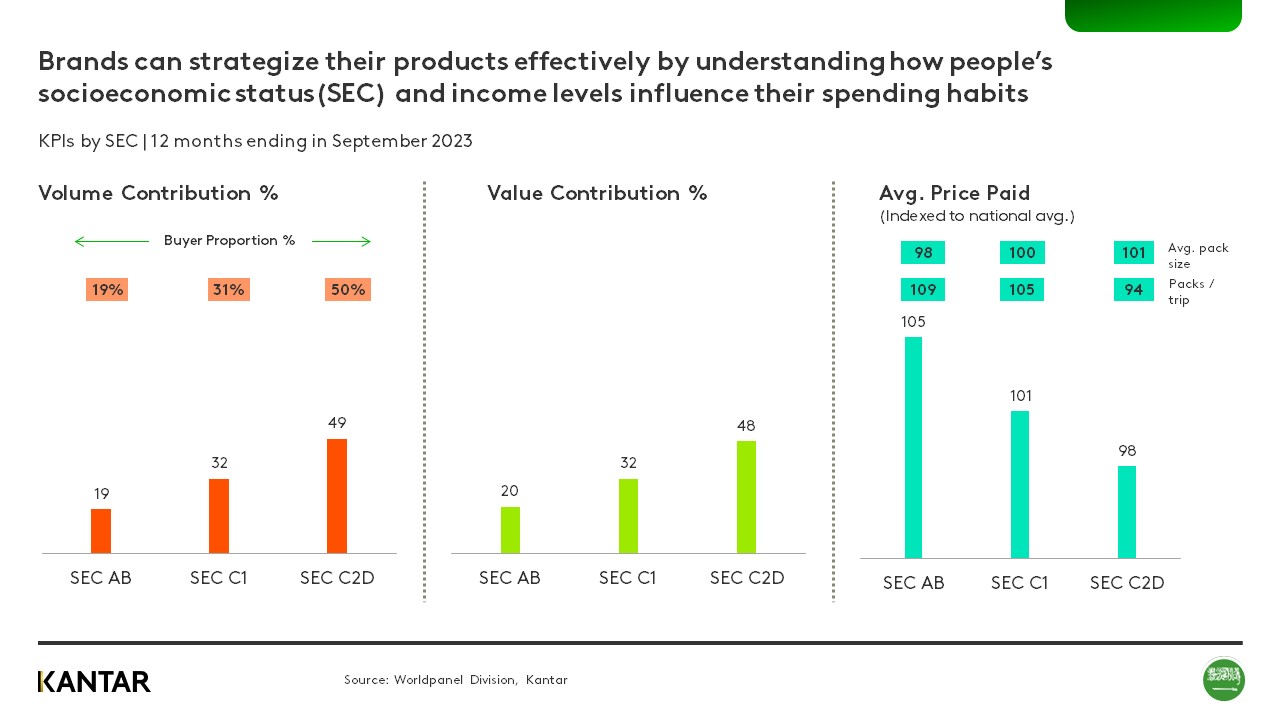

As marcas precisam de compreender como a faixa etária e o nível de rendimentos das pessoas influenciam os seus hábitos de consumo de bens de grande consumo e criar estratégias de produto em consonância com estas tendências. Por exemplo, embora os sauditas dos níveis socioeconómicos mais elevados tenham reduzido ligeiramente o seu consumo, a classe média representa um ponto ideal para o crescimento em volume.

Existe também um contraste entre os padrões de consumo dos consumidores com menos de 30 anos e os da faixa etária acima dos 40 anos, o que realça a necessidade de estratégias de marketing personalizadas. Os compradores mais jovens estão dispostos a pagar mais por produtos de grande consumo de qualidade, enquanto o grupo com mais de 40 anos gasta mais do que a sua quota-parte devido ao tamanho maior das famílias – contribuindo com 43% do valor total dos produtos de grande consumo, embora represente 40% da população. O aumento consistente do volume entre os menores de 30 anos indica um crescente envolvimento com os produtos, enquanto os maiores de 40 anos mostram moderação. Isto aponta para o potencial das estratégias de marketing centradas na juventude.

As marcas e os retalhistas devem analisar as variações demográficas para aperfeiçoar as suas estratégias de interação, os esforços de marketing e a eficácia das promoções, bem como garantir que a presença da marca é otimizada para cada segmento de consumidores. Isto pode incluir atrair compradores mais jovens com gamas de qualidade superior e atender ao público com mais de 40 anos com produtos adequados às necessidades de famílias numerosas.

À medida que o setor não petrolífero se expande, prevê-se o surgimento de novas oportunidades de crescimento e inovação em diversos segmentos de bens de grande consumo na Arábia Saudita. Estratégias como a melhoria da experiência na loja, a aposta em produtos de limpeza doméstica nas lojas de descontos e o aperfeiçoamento das iniciativas de marketing com base em dados demográficos ajudarão as marcas e os retalhistas a manterem-se na vanguarda deste mercado em rápida evolução.

.svg)