(clique aqui para descarregar o relatório completo)

O setor de bens de grande consumo (FMCG) da China registou uma recuperação moderada em 2023 e no primeiro trimestre de 2024, de acordo com o 27.º Relatório sobre os Consumidores Chineses [2024, Vol. 1], publicado hoje pela Kantar Worldpanel e pela Bain & Company.

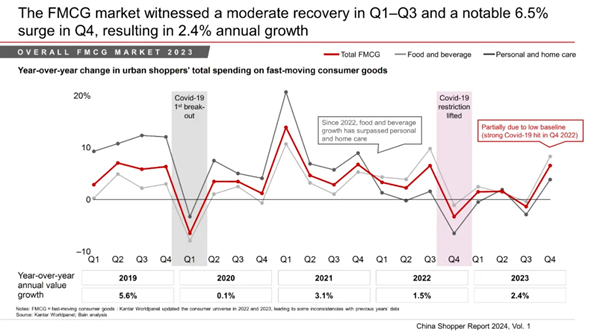

O mercado de bens de grande consumo (FMCG) da China cresceu 2,4% em 2023, ficando aquém do crescimento do PIB (5,2%) e do crescimento total do mercado retalhista (7,2%, excluindo a restauração), em parte devido à recuperação do consumo fora de casa após a pandemia. O volume continuou a ser o principal motor do crescimento, com um aumento de 2,4%, enquanto os preços médios de venda (ASP) se mantiveram relativamente estáveis ao longo do ano.

No primeiro trimestre deste ano, o setor de bens de grande consumo (FMCG) da China registou um crescimento em valor de aproximadamente 2,0%, meio ponto percentual acima do registado no primeiro trimestre de 2023, impulsionado por um aumento de 3,5% no volume. Embora o aumento do volume demonstre uma forte tendência de consumo, o mercado registou uma deflação de 1,5% no preço médio de venda (ASP), em contraste com a tendência de preços estáveis observada em 2023.

«Continuamos a observar sinais positivos de recuperação, tais como dados favoráveis do PIB e o crescimento das vendas a retalho. A mobilidade social também atingiu um máximo histórico, pelo que é apenas uma questão de tempo até que estes números positivos se traduzam no crescimento do setor dos bens de grande consumo», afirmou Bruno Lannes, sócio da Bain & Company sediado em Xangai. «Algumas tendências interessantes que observamos desta vez são o facto de as cidades de nível 2 estarem a liderar o crescimento do setor dos bens de grande consumo. Além disso, embora os preços médios de venda enfrentem desafios deflacionistas, continuamos a observar uma tendência de premiumização em algumas categorias.»

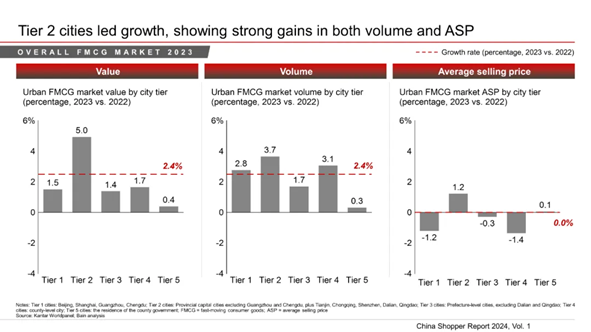

Em termos geográficos, o crescimento do setor dos bens de grande consumo (FMCG) em 2023 foi impulsionado pelas cidades de segundo nível. Estas cidades registaram um afluxo populacional de 8 milhões de pessoas ou mais nos últimos quatro anos e tornaram-se mercados incontornáveis para a maioria das marcas do setor dos bens de grande consumo (FMCG).

Os alimentos e bebidas embalados lideraram o crescimento no primeiro trimestre de 2024; o crescimento no setor dos produtos de limpeza doméstica abrandou, enquanto o setor dos produtos de higiene pessoal continuou a registar um declínio

No primeiro trimestre de 2024, os setores de alimentos e bebidas embalados registaram um crescimento estável em valor de 2,7 % e 4,3 %, respetivamente, em comparação com o mesmo período do ano anterior. A maioria das categorias do setor de alimentos embalados registou um crescimento em volume, devido à recuperação da mobilidade social e das atividades. O crescimento no setor das bebidas foi impulsionado tanto pelo volume como pelo preço médio de venda, em particular nas bebidas semelhantes à água, tais como sumos, chá pronto a beber e água engarrafada.

A maioria das categorias de produtos de higiene pessoal registou uma forte procura em termos de volume, impulsionada pelos esforços dos principais intervenientes no mercado para promover diversas ocasiões de utilização, pelo aumento das atividades sociais e pela crescente atenção dada à higiene e à saúde no período pós-COVID. No entanto, em contraste com a tendência de aumento dos preços observada em 2023, as categorias analisadas apresentaram uma deflação de preços no primeiro trimestre de 2024, impulsionada pelos cortes de preços praticados pelas marcas e pela promoção de produtos em embalagens de maior dimensão e a granel.

Da mesma forma, o setor dos produtos de higiene pessoal registou um forte crescimento em termos de volume, mas o preço médio de venda diminuiu 7,5%, uma vez que os consumidores continuaram a dar prioridade ao preço e a maioria das categorias de produtos de higiene pessoal enfrentou a concorrência de marcas nacionais que oferecem produtos com uma melhor relação qualidade-preço.

Os canais offline recuperaram o ímpeto, enquanto o comércio eletrónico registou um crescimento moderado

Os canais offline registaram, no geral, um crescimento de 2,4%, ligeiramente superior ao dos canais globais de bens de grande consumo (FMCG) e do comércio eletrónico, devido à recuperação do tráfego nas lojas físicas. No âmbito dos canais offline, os formatos de mercearia e de super/mini-mercados continuaram a ganhar quota de mercado, registando um crescimento de 11% e 7%, respetivamente, no primeiro trimestre de 2024, em comparação com o mesmo trimestre do ano anterior. O segmento dos hipermercados continuou a encolher 6%. No entanto, dentro dos hipermercados, os clubes de armazéns registaram um crescimento notável de 22%, representando 9% da quota total do canal dos hipermercados. As lojas especializadas registaram uma queda de 4% contra um crescimento de 4% em 2023, e o crescimento das lojas de conveniência estagnou.

O crescimento do comércio eletrónico manteve-se num nível baixo de um dígito, em torno dos 2,0%. De salientar que a Douyin ultrapassou a JD, tornando-se a segunda maior plataforma de comércio eletrónico da China, registando um crescimento substancial de 46% e alcançando uma quota de mercado de 18% no primeiro trimestre de 2024, seis pontos percentuais acima do primeiro trimestre de 2023. A Pinduoduo registou um aumento do tráfego impulsionado pela sua proposta de boa relação qualidade/preço, resultando num crescimento de 6% e numa quota de mercado de 15%, um ponto percentual superior no primeiro trimestre de 2024 em comparação com o mesmo período do ano anterior. A JD registou um crescimento de 5% em resultado da sua estratégia de preços baixos, invertendo a tendência de um declínio de 1% no ano anterior. Ainda na liderança, o Taobao/Tmall continuou a registar um declínio, com a sua quota de mercado a situar-se nos 32%, três pontos percentuais abaixo do registado no primeiro trimestre de 2023.

Insurgentes: Vantagens competitivas que permitiram superar os ciclos

O mercado chinês de bens de grande consumo tem assistido a uma afluência de marcas emergentes, apoiadas por capital de risco e tirando partido do tráfego online. No entanto, nos últimos anos, à medida que o tráfego atingiu o seu pico e os custos aumentaram, muitas marcas emergentes começam a registar prejuízos.

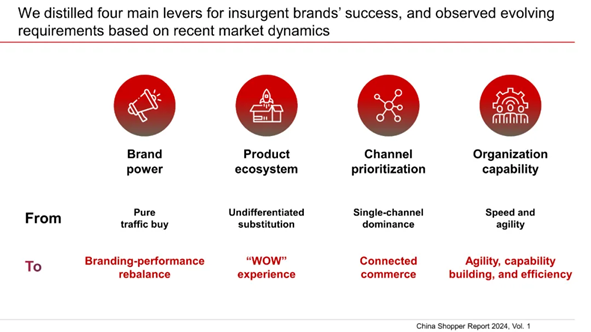

Desde 2018, a Bain seleciona, de três em três anos, marcas emergentes representativas com «potencial disruptivo» e tem vindo a acompanhar o seu desempenho ao longo do tempo. As trajetórias de desenvolvimento destas marcas emergentes revelaram quatro fatores de sucesso nas áreas do poder da marca, do ecossistema de produtos, da priorização de canais e da capacidade organizacional.

«Selecionámos 46 e 69 marcas para compor a Classe de 2018 e a Classe de 2021, respetivamente. Este ano, analisámos o seu desempenho entre 2021 e 2023 e classificámo-las em três grupos: marcas «Destacadas» (40 %), «Resistentes» (20 %) e «Em declínio» (40 %). “É com satisfação que constatamos que uma parte significativa das marcas emergentes está a apresentar um bom desempenho, com algumas a ascenderem-se mesmo a líderes nas suas categorias. Este ano, realizámos a mesma análise para selecionar 61 marcas emergentes para compor a Classe de 2024”, afirmou Jason Yu, Diretor-Geral da Kantar Worldpanel na Grande China.

No entanto, os requisitos em cada uma das quatro áreas evoluem ao longo do tempo, à medida que os mercados se tornam mais competitivos e surgem novas tecnologias. Por exemplo, no que diz respeito à priorização de canais, há uma necessidade crescente de as marcas emergentes conquistarem canais emergentes e desenvolverem capacidades de «comércio conectado» para acompanhar os consumidores nos seus múltiplos pontos de contacto. Por exemplo, a Yongpu (??) passou de uma «marca influenciadora online» para estabelecer uma presença omnicanal, expandindo as suas redes de distribuição offline. A Passional Lover (??) alcançou um crescimento acelerado no Douyin com um portfólio de produtos personalizado, criação de conteúdos e excelência operacional.

«Face à concorrência acirrada, tanto as marcas como os retalhistas devem estar atentos às verdadeiras necessidades dos consumidores, acompanhar a evolução das exigências e aproveitar as oportunidades de crescimento em novos segmentos, regiões geográficas, ocasiões, canais e pontos de contacto. Além disso, têm de gerir os custos num ambiente deflacionista persistente. Além disso, as marcas precisam de construir uma rota integrada para o mercado e revitalizar as oportunidades fora de casa, reinvestindo estrategicamente em ambientes sociais e canais relacionados com serviços de restauração com propostas de valor únicas», afirmou Derek Deng, sócio da Bain & Company sediado em Xangai.

*Para mais informações, contacte-nos.

.svg)