O mercado chinês de bens de grande consumo registou um crescimento constante em 2024, com as lojas de conveniência a enfrentarem dificuldades no quarto trimestre

O último relatório divulgado pela Kantar Worldpanel revela que o mercado de bens de grande consumo (FMCG) nas zonas urbanas da China registou um crescimento de 1,2 % em termos de valor de vendas, em comparação com o mesmo período do ano anterior, no quarto trimestre de 2024. As vendas globais do ano inteiro aumentaram 1,7 %, indicando uma tendência de evolução estável.

Em termos de categorias, a categoria das bebidas registou um crescimento significativo, com as vendas anuais a aumentarem mais de 7 %. Entretanto, a categoria dos produtos de higiene pessoal continuou a registar um declínio, mas este abrandou no quarto trimestre. A categoria dos laticínios continuou a enfrentar uma pressão considerável sobre o crescimento.

As regiões do Leste, Oeste e Norte registaram todas um crescimento no setor dos bens de grande consumo, mas a região do Sul registou um declínio de 1,9%. Ao nível das cidades, as cidades de menor dimensão, especialmente as cidades a nível de distrito e as vilas, revelaram-se os principais motores do crescimento do mercado dos bens de grande consumo. Com o aumento da urbanização, a procura do mercado de consumo irá acelerar ainda mais.

Clique aqui para aceder ao relatório

Os canais de distribuição modernos (incluindo hipermercados, supermercados e lojas de conveniência) registaram um ligeiro declínio de 0,4 % no quarto trimestre. Os grandes formatos, como os hipermercados e os supermercados, continuaram a ser os principais responsáveis por este declínio.

Entre os pequenos formatos, as lojas de conveniência também registaram um declínio no quarto trimestre. A região Sul, fundamental para o desenvolvimento das lojas de conveniência, registou uma queda significativa no quarto trimestre. Dados da Kantar Worldpanel indicam que a penetração das lojas de conveniência na região Sul diminuiu 3,7 pontos percentuais. Esta evolução foi influenciada pelos formatos de desconto, uma vez que as lojas de desconto atraíram um grande número de clientes das lojas de conveniência. Por outro lado, foi também afetada pelos canais online. A melhoria contínua das plataformas O2O e os serviços de «entrega em uma hora» das plataformas de comércio eletrónico enfraqueceram a vantagem de conveniência das lojas de conveniência.

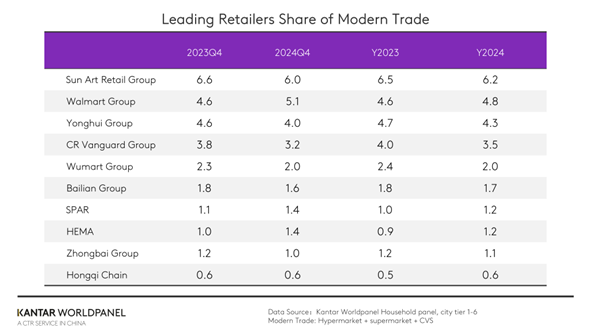

Entre os 10 principais retalhistas, a Hema registou um desempenho notável, impulsionado pela expansão ativa da rede de lojas e pelo crescimento do negócio. No quarto trimestre, a quota de mercado da Hema aumentou 0,4 pontos percentuais em comparação com o mesmo período do ano anterior. O Grupo Walmart e a SPAR também registaram um aumento na quota de mercado.

Hipermercados e supermercados orientados para a comunidade e a ascensão das marcas regionais de retalho

Os hipermercados continuaram a enfrentar pressões de queda em 2024, mas o declínio diminuiu significativamente, enquanto os supermercados estabilizaram o seu crescimento.

No caso dos grandes formatos, atrair os consumidores de volta às lojas constitui um desafio fundamental. Para tal, é necessário centrar-se nas necessidades dos consumidores para otimizar as estruturas dos produtos, dando ênfase à saúde, à funcionalidade e aos atributos emocionais dos produtos, e melhorando a experiência emocional proporcionada pelos produtos através de exposições e de estratégias de marketing centradas em cenários.

Ao mesmo tempo, é também fundamental reforçar os detalhes do serviço prestado na loja que são mais facilmente percebidos pelos consumidores. Afastar-se da estratégia tradicional de «espaço de venda de produtos» e transformar-se ativamente num «centro de experiências de estilo de vida», de modo a satisfazer as diversas necessidades dos consumidores durante o processo de compra e a criar uma experiência de compra personalizada, é essencial para melhorar a experiência dos consumidores e a sua fidelidade à loja.

Vários retalhistas de renome, incluindo o Grupo Yonghui e o Grupo Bubugao, procederam a ajustes e melhorias nas suas lojas. Através da otimização da oferta de produtos, da disponibilização de produtos frescos transformados e do desenvolvimento de gamas de marcas próprias, pretendem satisfazer as necessidades de compra personalizadas dos consumidores e melhorar a sua experiência na loja.

Os retalhistas regionais, especialmente os da província de Henan, têm apresentado um desempenho notável nos últimos anos. Para além da marca de referência do setor, a Pangdonglai, outros intervenientes, como a Dennis e o Grupo Dazhang, também alcançaram resultados sólidos. Estes retalhistas exploraram em profundidade os hábitos de consumo locais, aperfeiçoaram os níveis de procura dos consumidores e construíram uma rede de retalho multinível e multiformato para desenvolver o mercado regional. O Dazhang Group, com a sua filosofia empresarial de «preço baixo, alta qualidade e frescura», oferece aos consumidores produtos com uma boa relação qualidade/preço. Desenvolve ativamente marcas próprias e reduz custos através da otimização da cadeia de abastecimento. Ao mesmo tempo, o seu desenvolvimento multiformato inclui supermercados premium direcionados para grupos de consumidores jovens e lojas de proximidade focadas nas necessidades específicas dos residentes locais.

Com o envelhecimento da população e as crescentes necessidades de comodidade dos grupos de consumidores mais jovens, o surgimento de pequenos formatos orientados para a comunidade tem promovido ainda mais o desenvolvimento de formatos de retalho de pequena dimensão.

Em 2024, as vendas dos pequenos supermercados aumentaram mais de 10 % e as das mercearias cresceram 7 %. Este formato de pequena dimensão, orientado para a comunidade e próximo do raio de ação diário dos consumidores, tornar-se-á uma tendência inevitável no setor.

Os retalhistas devem ajustar dinamicamente as suas estratégias de desenvolvimento regional de acordo com a estrutura demográfica, o nível económico e o grau de desenvolvimento atual dos pequenos formatos no mercado regional, bem como selecionar categorias de produtos de acordo com as necessidades específicas dos residentes da comunidade, oferecendo produtos e serviços mais orientados para o quotidiano.

A integração omnicanal responde às necessidades imediatas dos consumidores

Embora os consumidores se mostrem cada vez mais racionais no seu comportamento de compra, continuam dispostos a pagar um preço mais elevado pela «gratificação imediata». Em 2024, o modelo de armazém teve um desempenho excecional, com um crescimento anual das vendas superior a 26 %.

Os retalhistas de vários formatos estão também a expandir o mercado do retalho instantâneo através da integração e de atualizações.

O Sam's Club e a Hema aceleraram o desenvolvimento das suas redes de serviços através do aumento do número de pré-armazéns. O Grupo Walmart passou a utilizar o serviço de entregas da Meituan. De acordo com os dados da Kantar Worldpanel, o Pupu Mall (朴朴超市), um representante do modelo de armazém, registou um crescimento das vendas superior a 7% em comparação com o mesmo período do ano anterior. A Xiaoxiang Chaoshi expandiu-se rapidamente para 15 cidades em 2024, alcançando um elevado crescimento ao satisfazer as necessidades imediatas e diversificadas dos utilizadores através da entrega instantânea, de atividades promocionais e do desenvolvimento de marcas próprias. A Taobao renovou a sua página inicial com a adição de um ponto de acesso para «entrega em uma hora». A integração do Dada Group no ecossistema da JD.com e a atualização para o «JD Speed Delivery», com o tempo de entrega mais rápido de 9 minutos. A JD Fresh, ao integrar formatos de armazém e loja, alcançou um crescimento significativo nas vendas online, apoiada pela sua forte logística e serviço pós-venda. O serviço expresso da Easy Joy (易捷速购) também entrou no mercado do retalho instantâneo, tirando partido da sua rede de lojas.

Para responder à procura de rapidez por parte dos consumidores, os retalhistas precisam de modernizar de forma abrangente as suas cadeias de abastecimento, logística, tecnologia e experiência do consumidor. Isto passa pela otimização da integração omnicanal, pelo reforço da inovação tecnológica e pela definição de estratégias específicas para cada categoria, com base nas necessidades dos consumidores em termos de bens de primeira necessidade, artigos personalizados e produtos de luxo. À medida que a tecnologia avança e a procura dos consumidores continua a evoluir, o retalho instantâneo continuará a aprofundar-se e a tornar-se um importante motor de crescimento para o setor do retalho.

Os descontos e os serviços diferenciados vão ao encontro da procura dos consumidores por qualidade e preços acessíveis

O retalho de descontos continua a prosperar e está a passar por uma transformação. De acordo com os dados da Kantar Worldpanel, a penetração das lojas de snacks de desconto ultrapassou os 30 % em 2024, com um crescimento significativo das vendas nos mercados de nível municipal. Para expandir o seu mercado, os retalhistas estão a investir cada vez mais em formatos de desconto.

O formato de discount de baixo custo tornou-se um campo de batalha crucial para os retalhistas. A Aldi, uma das principais representantes deste formato, reforçou a sua presença no mercado de Xangai, tendo a sua quota de mercado aumentado 9 pontos percentuais em 2024, com mais de um quarto dos agregados familiares de Xangai a adquirir produtos de grande consumo na Aldi. Entretanto, a Aldi está prestes a expandir-se para além de Xangai, para a região do Delta do Rio Yangtze.

Os retalhistas locais, como a Hema e o Grupo Yonghui, também estão a adotar ativamente o formato de desconto agressivo, com as lojas de desconto Haohuixing da Jiajiayue a registarem um crescimento significativo. O MMHM Group expandiu o seu formato de supermercado grossista de todas as categorias para melhorar a experiência de compra; o Wanchen Group abriu o seu primeiro supermercado de descontos «Lai You Pin», entrando no mercado de descontos agressivos; e a Hot Maxx lançou recentemente a sua primeira loja de descontos em estilo armazém, com 10 000 metros quadrados, em Nanjing.

Em 2025, para continuar a avançar na onda dos descontos, é essencial consolidar diferentes estratégias competitivas para manter e expandir a quota de mercado. Tomando a Hot Maxx como exemplo, quer se trate de expandir modelos de negócio ou de alargar a gama de produtos, o foco continua a ser proporcionar experiências de compra únicas e produtos com uma excelente relação qualidade-preço, de forma a surpreender os consumidores. Em 2024, a penetração da Hot Maxx nas cidades de nível superior aumentou 2,3 pontos percentuais.

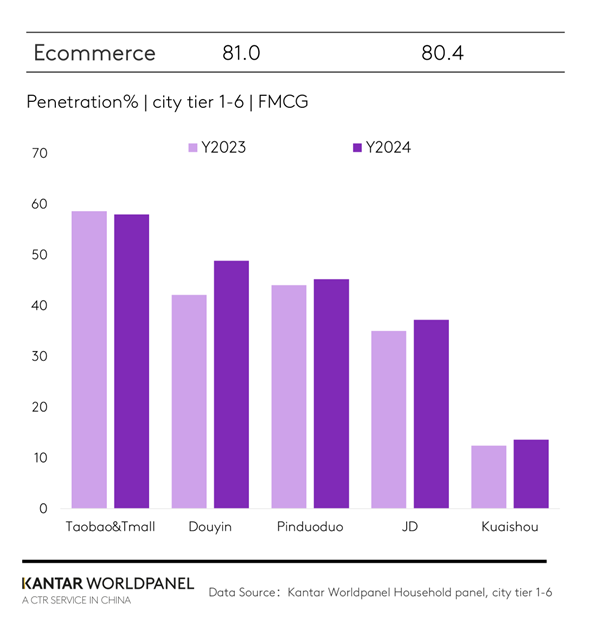

Por outro lado, a quota de mercado dos canais de comércio eletrónico em 2024 manteve-se semelhante à do ano anterior. Várias plataformas de comércio eletrónico impulsionaram o crescimento das vendas através de estratégias promocionais eficazes. No entanto, este facto, aliado a uma concorrência de preços mais acirrada, levou a uma descida dos preços médios de venda.

Entre as diferentes plataformas de comércio eletrónico, o Grupo Taotian manteve a sua posição de liderança, mas a sua quota de mercado diminuiu 3 pontos percentuais em comparação com o ano passado. Aproveitando os seus pontos fortes nos vídeos curtos e nas transmissões ao vivo, a Douyin ultrapassou a Pinduoduo e tornou-se a segunda maior plataforma de comércio eletrónico. Em 2024, 49% dos agregados familiares urbanos na China adquiriram bens de grande consumo (FMCG) através da plataforma Douyin. Além disso, ao desenvolver vigorosamente os serviços locais, a Douyin criou novos cenários de consumo e reforçou a fidelização dos utilizadores através de interações com os consumidores locais. Com base nos dados de consumo dos serviços locais, as marcas podem obter uma compreensão mais profunda das preferências dos consumidores locais, ajustar as suas estratégias de marketing de produtos e serviços de forma mais eficaz e reforçar as intenções de compra dos consumidores.

A Xiaohongshu, uma plataforma de partilha de conteúdos que abrange vários domínios, com o seu mecanismo preciso de recomendação de conteúdos e fortes características comunitárias, registou um crescimento significativo nas grandes cidades, criando uma concorrência diferenciada em relação a outras plataformas de comércio eletrónico generalistas.

Face à sensibilidade dos consumidores em relação aos preços, uma simples estratégia de preços baixos não é suficiente para satisfazer a sua procura por uma boa relação qualidade-preço. No entanto, continuam a existir oportunidades de desenvolvimento estrutural no mercado do comércio eletrónico. A concorrência futura no comércio eletrónico deixará de ser um jogo de soma zero, passando a ser um modelo multiformato complementar. É essencial manter os pontos fortes fundamentais, ao mesmo tempo que se integram ainda mais as abordagens baseadas na oferta de produtos e orientadas para o conteúdo, reavaliando as vantagens das categorias, a experiência e a diferenciação dos serviços, para estabelecer vantagens competitivas para além do preço e explorar novas oportunidades de crescimento. A expansão dos serviços locais tornar-se-á também uma estratégia crítica para as plataformas de comércio eletrónico ultrapassarem as guerras de preços e alcançarem o seu âmbito de negócio.

O valor dos sistemas de adesão está a assumir um papel cada vez mais importante, especialmente para os grupos de consumidores que procuram produtos de alta qualidade a preços baixos e serviços de excelência.

As lojas de acesso exclusivo a sócios registaram um forte crescimento em 2024, com as vendas anuais a aumentarem mais de 20 % em relação ao ano anterior. Marcas internacionais como o Sam's Club, com as suas cadeias de abastecimento maduras, marcas próprias económicas e forte fidelização dos membros, expandiram-se rapidamente no mercado chinês, criando uma presença de liderança no mercado. De acordo com os dados da Kantar Worldpanel, a penetração do Sam's Club ultrapassou os 7% em 2024, um aumento de 2 pontos percentuais em relação ao ano anterior. Este ano, continuará a concentrar-se na penetração em mercados de nível inferior. As marcas locais também estão a expandir ativamente o seu território. Por exemplo, a Mclub, do Sun Art Retail Group, tinha 9 lojas em todo o país em 2024 e planeia aprofundar a sua presença no mercado de Jiangsu em 2025. Os dados da Kantar Worldpanel indicam que o crescimento das vendas da Mclub foi particularmente notável em 2024, tornando-se o segmento de crescimento mais significativo dentro do portfólio do Sun Art Retail Group.

No mercado retalhista chinês atual, o modelo tradicional de depender de um único canal para um crescimento contínuo já não é sustentável. Para gerar valor adicional num mercado saturado, os retalhistas dependerão cada vez mais da colaboração omnicanal, de uma maior competitividade dos produtos e de um envolvimento mais apurado com o consumidor. A principal exigência continua a ser a satisfação das diversas necessidades dos consumidores. Por isso, para os retalhistas, é cada vez mais importante compreender o papel que os diferentes formatos desempenham na perceção dos consumidores ao expandirem a sua presença multiformato.

Para os proprietários de marcas, é essencial colaborar ativamente com os retalhistas e adaptar-se ao desenvolvimento dos supermercados de proximidade, do retalho de desconto e da integração omnicanal. Ao compreenderem as necessidades emocionais e funcionais dos consumidores em relação às suas marcas e ao diferenciarem os portfólios de produtos e as estratégias de marketing, podem reforçar a sua presença em várias dimensões e continuar a captar a atenção dos consumidores.

Se desejar saber mais, entre em contacto com os nossos especialistas ou aceda à nossa ferramenta de visualização de dados para explorar dados atuais e históricos do mercado de produtos alimentares da sua região.

.svg)