O mercado chinês de bens de grande consumo recuperou de forma constante no terceiro trimestre, e a concorrência no setor O2O intensificou-se ainda mais

O último relatório divulgado pela Kantar Worldpanel revela que o mercado de bens de grande consumo (FMCG) nas zonas urbanas da China manteve uma tendência de crescimento constante no terceiro trimestre, com um aumento das vendas de 0,5% em relação ao mesmo período do ano anterior.

Os dados mais recentes divulgados pelo Gabinete Nacional de Estatísticas indicam também que as vendas a retalho de bens de consumo nas zonas urbanas aumentaram 3,3 % nos primeiros três trimestres, e que a contribuição das despesas de consumo final para o crescimento económico da China foi de 49,9 %. No entanto, a procura interna insuficiente está também a afetar a recuperação total do mercado de bens de grande consumo.

Nos primeiros três trimestres, as vendas globais do mercado de bens de grande consumo cresceram 1,8%.

A nível regional e municipal, as regiões Oriental e Ocidental registaram um desempenho impressionante nas vendas, com aumentos de 5,0 % e 2,9 %, enquanto as cidades de nível distrital e as cidades de nível municipal apresentaram um desempenho relativamente estável.

As categorias de bebidas e produtos de limpeza doméstica continuaram a manter uma boa dinâmica no terceiro trimestre, registando um crescimento de 5,5 % e 5,1 %, respetivamente. Por outro lado, os produtos lácteos e de higiene pessoal enfrentam desafios de crescimento mais graves.

Clique aqui para aceder ao relatório

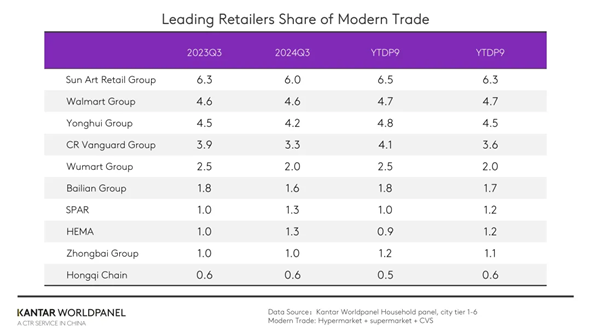

Comércio moderno: o desempenho dos diferentes formatos continua a divergir, enquanto os retalhistas procuram ativamente a mudança

O comércio moderno continuou a apresentar uma tendência de fragmentação, com os pequenos supermercados e as lojas de conveniência a manterem o seu excelente desempenho. O aumento do consumo no mercado de nível inferior também contribuiu significativamente para o crescimento global do comércio moderno. Nos primeiros três trimestres, as vendas no comércio moderno aumentaram 3,6%, e os consumidores chineses mantiveram os seus hábitos de compras de proximidade.

A concorrência acirrada nos canais físicos e a integração de vários formatos levaram a uma maior fragmentação do mercado retalhista. Em comparação com o mesmo período do ano passado, a quota de mercado dos dez principais retalhistas do comércio moderno diminuiu, no seu conjunto, 1,3 pontos percentuais, o que indica uma maior fragmentação do mercado retalhista chinês.

Os principais retalhistas estão a enfrentar ativamente os desafios e a explorar novas estratégias de desenvolvimento, incluindo a premiumização, a digitalização e as operações multiformato. Por exemplo, alguns retalhistas estão a transformar-se e a inovar, aceitando ajustes propostos pela Pangdonglai ou através do seu próprio aperfeiçoamento.

O Grupo Yonghui reestruturou e modernizou as suas lojas em todo o país com a ajuda da Pangdonglai e da sua experiência bem-sucedida. Outros retalhistas regionais, como o Grupo Bubugao e várias lojas do Grupo Zhongbai, tomaram a Pangdonglai como modelo, apostando na alta qualidade e em preços razoáveis, e promovendo uma transformação abrangente da cadeia de abastecimento e da experiência de compra.

As vendas do Grupo Walmartno comércio moderno registaram um aumento constante, impulsionado pelo forte desempenho do Sam's Club. De acordo com a Kantar Worldpanel, o crescimento das vendas do Sam's Club nas cidades de menor dimensão é significativamente superior ao registado nas cidades de maior dimensão, o que indica uma procura crescente pelo modelo de loja por assinatura nos mercados de menor dimensão.

A Jiajiayue, pertencente ao grupo SPAR, registou um aumento de 0,2 pontos percentuais na sua quota de mercado nos primeiros três trimestres, em resultado da expansão de novos formatos, tais como lojas de descontos e lojas de snacks.

No terceiro trimestre, a Hema não só aumentou o número de lojas nas principais cidades, como Pequim, Xangai, Guangzhou e Shenzhen, como também se expandiu ativamente para novas cidades. As lojas Hema NB Outlets, que se dedicam ao comércio de descontos significativos, abriram várias novas lojas em setembro. Ao reforçar a sua oferta multiformato e multirregional, a quota de mercado da Hema aumentou 0,2 pontos percentuais em comparação com o mesmo período dos três primeiros trimestres do ano passado.

Na qualidade de representante dos retalhistas regionais, a Biyoute gere diretamente mais de 70 lojas no Nordeste da China. Ao proporcionar boas experiências de compra, racionalizar o número de referências e controlar os custos operacionais, a empresa mantém uma vantagem em termos de preços. Nos primeiros três trimestres, a sua penetração aumentou 0,2 pontos percentuais.

A transformação do mercado das lojas de snacks acelera e a concorrência entre marcas intensifica-se ainda mais

O setor dos snacks está a mudar rapidamente, com marcas emergentes a surgirem constantemente e as marcas tradicionais a passarem por uma transformação ativa.

Entre as lojas de snacks de marca única, a Three Squirrels conseguiu integrar a cadeia de abastecimento, desde as matérias-primas até à produção, através de fábricas próprias e do aprovisionamento direto de matérias-primas, reforçando assim a competitividade dos seus produtos no mercado. Além disso, a Three Squirrels explorou ativamente os modelos de armazenamento próprio e em nuvem para reduzir custos e aumentar a eficiência, ao mesmo tempo que aproveitou a sua presença online para reforçar continuamente a influência da marca.

Os dados da Kantar Worldpanel indicam que a penetração das lojas de snacks a preços reduzidos aumentou significativamente este ano, em comparação com o mesmo período do ano passado, especialmente nas cidades de menor dimensão.

Na busca por novas oportunidades de crescimento, o Grupo MMHM, um dos principais operadores do setor de lojas de snacks, anunciou a sua entrada em grande escala no formato de supermercados grossistas de desconto extremo, abrangendo todas as categorias, e inaugurou 189 novas lojas durante o feriado do Dia Nacional. Este modelo não só abrange produtos de snacks, como também alarga a oferta a mais categorias para satisfazer as necessidades dos consumidores, com o objetivo de alcançar crescimento em todas as categorias através do modelo de desconto extremo.

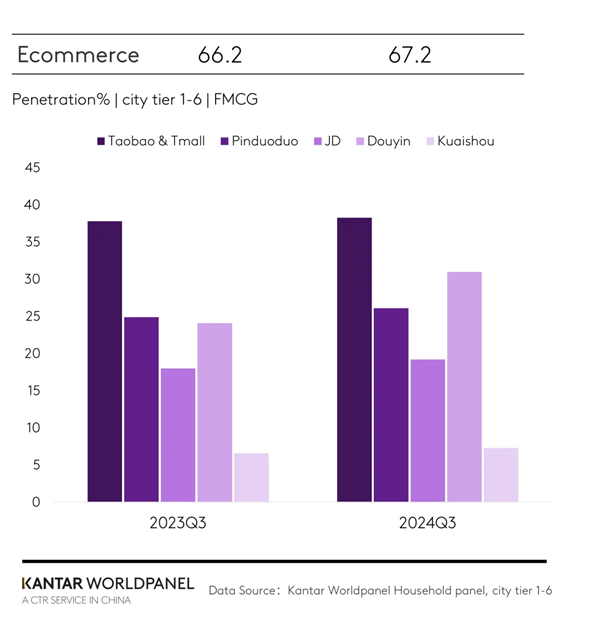

As plataformas de comércio eletrónico intensificam os esforços para a promoção do «Double 11», e a concorrência no setor O2O acirra-se ainda mais

Em comparação com o mesmo período do terceiro trimestre do ano passado, a penetração do comércio eletrónico aumentou 1 ponto percentual em 2024. O Grupo Taotian, o Grupo JD, a Pinduoduo e as plataformas de comércio eletrónico de interesse Douyin e Kuaishou registaram todas melhorias.

A penetração do Douyin cresceu tanto nas cidades de grande dimensão como nas cidades de menor dimensão. No primeiro trimestre do terceiro trimestre, mais de 42 % dos agregados familiares urbanos chineses adquiriram bens de grande consumo no Douyin. Além disso, a sua penetração nas cidades de nível distrital registou um crescimento significativo, tendo aumentado 9,2 pontos percentuais em comparação com o mesmo período do ano anterior.

Em termos de categorias, as categorias não alimentares continuavam a ter uma penetração maior no Douyin do que as de alimentos e bebidas, mas as categorias de lacticínios registaram um crescimento mais rápido.

No setor do comércio eletrónico, caracterizado por uma concorrência feroz, o festival de compras «Double 11» tornou-se um indicador da capacidade global das principais plataformas, incluindo o poder de fixação de preços dos produtos, a logística e a experiência do cliente. Para atrair os consumidores, as plataformas de comércio eletrónico aumentaram os subsídios e lançaram antecipadamente as suas atividades relacionadas com o festival de compras.

O Grupo JD aproveitou ao máximo as suas vantagens nas áreas de gestão própria e logística, lançando atividades especiais para o festival de compras Double 11.

O Grupo TaoTian atraiu consumidores através da distribuição de cupões por categoria, envelopes vermelhos e milhares de milhões em subsídios. Após quase um ano de melhorias e ajustes, o Grupo TaoTian lançou um novo sistema de pontuação que garantiu aos comerciantes maior margem de manobra para lidar com comportamentos maliciosos do tipo «apenas reembolso» durante o período promocional, com o objetivo de proteger os direitos e interesses dos comerciantes e evitar uma competição interminável baseada em preços baixos. O Grupo TaoTian proporcionou mais oportunidades de crescimento aos comerciantes, ao mesmo tempo que melhorou a experiência de compra dos consumidores.

O modelo O2O tornou-se uma prioridade para as principais plataformas em 2024. Dados da Kantar Worldpanel revelam que, nos primeiros três trimestres, as vendas do modelo de armazém cresceram mais de 23 % em relação ao ano anterior. As principais marcas e plataformas intensificaram os seus esforços no âmbito do modelo O2O.

Antes do Dia Nacional, a Douyin disponibilizou o seu serviço de entregas em uma hora aos comerciantes de todo o país, abrangendo todas as principais cidades e distritos; mais recentemente, a Kuaishou também lançou o seu próprio serviço de entregas em uma hora, ao entrar no mercado O2O. Para ter sucesso neste mercado, as plataformas precisam aperfeiçoar a alocação de recursos e a logística de entregas, a variedade de produtos e a integração das operações online e offline, de modo a satisfazer as necessidades dos consumidores por uma experiência eficiente de compras e entregas.

Se desejar saber mais, entre em contacto com os nossos especialistas ou aceda à nossa ferramenta de visualização de dados para explorar dados atuais e históricos do mercado de produtos alimentares da sua região. ferramenta de visualização de dados para explorar dados atuais e históricos do mercado de produtos alimentares da sua região.

(1).jpg)

.svg)