O mercado chinês de bens de grande consumo recuperou de forma constante no segundo trimestre, e o desempenho dos diferentes formatos continuou a apresentar divergências

O último relatório divulgado pela Kantar Worldpanel indica que o mercado de bens de grande consumo (FMCG) nas zonas urbanas da China continuou a recuperar de forma constante no segundo trimestre de 2024, com um crescimento das vendas de 2,5 % em relação ao mesmo período do ano anterior.

Nos primeiros seis meses de 2024, as vendas globais do mercado cresceram 2,3% em relação ao mesmo período do ano anterior, com as diferenças de desempenho entre as categorias a continuarem a aumentar. A categoria das bebidas tornou-se o principal motor de crescimento no mercado de bens de grande consumo, com um aumento de 11% em relação ao ano anterior no primeiro semestre, sendo que os chás e sumos de fruta prontos a beber registaram um crescimento ainda mais forte. Enquanto as categorias de produtos para o lar e alimentação mantiveram um crescimento positivo, as categorias de lacticínios e cuidados pessoais enfrentam desafios de crescimento mais sérios.

Os dados mais recentes divulgados pelo Gabinete Nacional de Estatísticas revelam ainda que as vendas a retalho de bens de consumo nas zonas urbanas aumentaram 3,7 % no primeiro semestre do ano, e que a contribuição das despesas de consumo final para o crescimento económico da China foi de 60,5 %. No entanto, a falta de uma procura interna eficaz está também a afetar a recuperação total do mercado dos bens de grande consumo.

A nível municipal, o mercado das cidades de menor dimensão continuou a ser o principal motor do mercado de consumo chinês, em particular o consumo nas cidades de nível provincial e distrital, onde o crescimento ultrapassou os 4%. As regiões Oriental e Ocidental lideraram a recuperação do consumo, registando um crescimento homólogo de 6,8% e 3,1%, respetivamente.

Clique aqui para aceder ao relatório

Comércio moderno:

O canal de proximidade continua a liderar, enquanto o desempenho dos diferentes formatos diverge cada vez mais

No primeiro semestre de 2024, os consumidores chineses mantiveram os seus hábitos de compra de proximidade, tendo os minimercados e as lojas de conveniência continuado a ser os principais canais de crescimento no comércio moderno.

Com foco nos cenários do quotidiano dos consumidores e numa estratégia de gestão de categorias e desenvolvimento do mercado regional, as lojas de conveniência registaram um crescimento de 6,2 % em relação ao ano anterior.

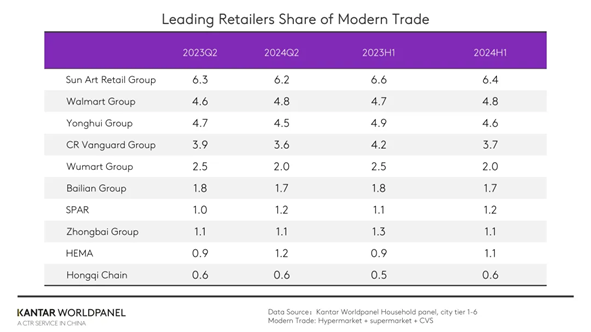

Entre os dez maiores retalhistas, o Grupo Walmartaumentou a sua quota de mercado em 0,2 pontos percentuais em comparação com o mesmo período do ano passado, impulsionado pelo forte desempenho do Sam's Club.

A Jiajiayue, pertencente ao grupo SPAR, conseguiu aumentar a sua quota de mercado em 0,2 pontos percentuais através da consolidação de recursos internos e da expansão de novos formatos, como as lojas de descontos.

Em 2024, a Hema não só melhorou continuamente a qualidade dos serviços nas lojas e a experiência do consumidor, como também acelerou a abertura de novas lojas, expandindo a sua presença em mercados de nível inferior. De acordo com os dados da Kantar Worldpanel, no último trimestre, a penetração de diferentes formatos, tais como a Hema, o clube de membros Hema X e as lojas Hema NB Outlets, aumentou. A Hema NB Outlets, encarregada de explorar o mercado de nível inferior e de satisfazer as necessidades dos consumidores sensíveis ao preço, alcançou um aumento de 190% nas vendas durante o segundo trimestre. No geral, a Hema alcançou um aumento de 0,3 pontos percentuais na quota de mercado no segundo trimestre.

As marcas regionais de retalho continuam a expandir-se de forma agressiva.

A Biyoute, que otimizou a cadeia de abastecimento e reduziu os custos operacionais através da simplificação das referências de produto e da implementação de armazenamento partilhado, conseguiu um aumento de 0,2 pontos percentuais na quota de mercado na região norte.

As lojas de conveniência Shizu, com uma forte presença na região do Delta do Rio Yangtze, expandiram-se recentemente para o mercado do norte. Em 2024, o grupo Shizu planeia abrir 2 000 lojas de conveniência em Shandong e estabelecer uma cadeia de abastecimento e um sistema logístico abrangentes, com o objetivo de alcançar um desenvolvimento inter-regional.

Plataforma de comércio eletrónico:

O comércio eletrónico baseado em interesses continua a liderar

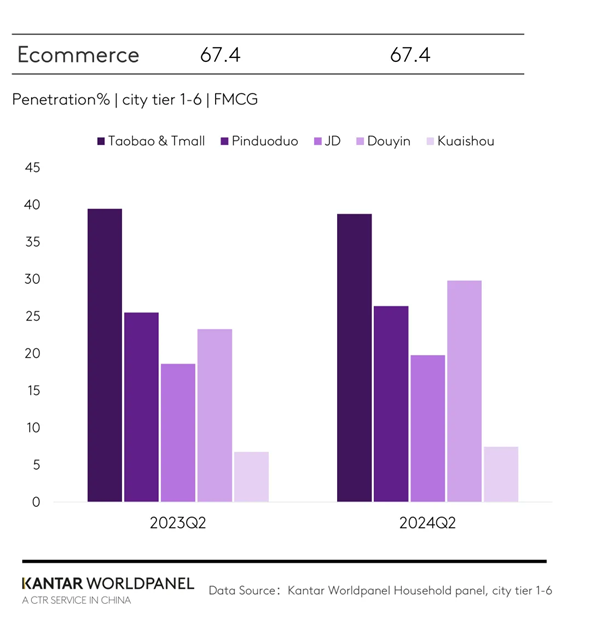

No primeiro semestre de 2024, a tendência geral do setor de bens de grande consumo (FMCG) no comércio eletrónico manteve-se relativamente estável em comparação com o mesmo período do ano anterior.

O Grupo Taotian continuava a dominar o mercado, mas a sua quota de mercado diminuiu 3 pontos percentuais em relação ao ano anterior. Entretanto, o Grupo JD e a Pinduoduo registaram um aumento de 0,2 pontos percentuais e 0,8 pontos percentuais na quota de mercado, respetivamente.

O comércio eletrónico baseado em interesses continua a expandir a sua base de consumidores, com 37,2% dos agregados familiares chineses a adquirirem bens de grande consumo no Douyin, ultrapassando o Pinduoduo em termos de penetração no mercado.

Apesar da normalização das promoções nas plataformas de comércio eletrónico, que diminuiu o impacto promocional do festival de compras 618, a Douyin continuou a apresentar um desempenho notável. Os dados da Kantar Worldpanel indicam que, nas quatro semanas até 14 de junho de 2024, as vendas da Douyin aumentaram 29,4%. Durante o festival de compras 618 da Douyin, a plataforma investiu fortemente no tráfego e combinou isso com estratégias de marketing inovadoras e de baixo custo para atrair consumidores. A Douyin também evita a dependência excessiva de promoções de curto prazo e de baixo custo, concentrando-se no objetivo de crescimento do GMV, ao mesmo tempo que garante a experiência do consumidor e a qualidade do produto.

As principais lojas de descontos aceleram a sua expansão

A ascensão das lojas de descontos como formato popular está a ganhar um impulso imparável, à medida que os consumidores chineses demonstram um interesse crescente por produtos com boa relação qualidade/preço.

Os dados da Kantar Worldpanel indicam que a penetração das lojas de snacks a preços reduzidos ultrapassou os 8 %, o que representa um aumento de 1,3 pontos percentuais em relação ao mesmo período do ano passado. Estas lojas tiveram um desempenho particularmente bom nas regiões do leste e do sul.

Em junho de 2024, o Grupo MMHM anunciou que o número total de lojas ultrapassou as 10 000, abrangendo mais de 20 províncias e municípios, tais como Hunan, Hubei, Guangdong, Jiangxi, etc., tornando-se a primeira marca no setor das cadeias de snacks a atingir as 10 000 lojas. Com um sistema de abastecimento robusto, uma forte capacidade de execução e uma estratégia de marca eficaz, bem como o lançamento de diferentes formatos de lojas de snacks a preços reduzidos (incluindo as dedicadas a snacks em embalagens grandes), a empresa conseguiu satisfazer a procura dos consumidores por produtos de alta qualidade e de diversas categorias.

Atualmente, os retalhistas tradicionais aceleraram o lançamento de lojas de descontos e entraram numa trajetória de crescimento.

Em maio de 2024, a primeira loja de descontos da Louts abriu oficialmente em Shantou. Ao mesmo tempo, as lojas Hema NB lançaram um plano de expansão nacional, com a intenção de abrir 500 lojas de descontos em 2024.

O grupo Wumart, a Jiajiayue e a Renrenle também começaram a explorar o formato de lojas de descontos. As marcas chinesas de lojas de descontos esperam diferenciar os seus produtos e inovar os seus modelos de negócio através da adaptação das operações às especificidades locais, de modo a satisfazer as exigências em constante mudança dos consumidores nas diferentes regiões. O caso da Biyide demonstra igualmente que é necessário dispor de produtos mais diferenciados e de uma cadeia de abastecimento vertical sólida para se destacar num mercado cada vez mais competitivo no que diz respeito ao formato de lojas de descontos.

Se desejar saber mais, entre em contacto com os nossos especialistas ou aceda à nossa ferramenta de visualização de dados para explorar dados atuais e históricos do mercado de produtos alimentares da sua região. ferramenta de visualização de dados para explorar dados atuais e históricos do mercado de produtos alimentares da sua região.

(1).jpg)

.svg)