O mercado chinês de bens de grande consumo teve um bom início no primeiro trimestre; os retalhistas concentram-se nas necessidades específicas dos consumidores para encontrar oportunidades de crescimento

O último relatório divulgado pela Kantar Worldpanel revela que o mercado de bens de grande consumo (FMCG) nas zonas urbanas da China teve um início positivo no primeiro trimestre de 2025, com as vendas a registarem um aumento de 4,2 % em relação ao mesmo período do ano anterior.

No que diz respeito aos diferentes níveis de cidades, impulsionado pelas festas de fim de ano e pelo regresso das visitas familiares, o consumo nas cidades de menor dimensão cresceu 5,9 %, com o mercado das vilas a registar um crescimento superior a 10 %. A região Norte registou o crescimento mais significativo do consumo, com um aumento superior a 7 % em comparação com o mesmo período do ano passado.

O efeito do Festival da Primavera também impulsionou o crescimento em várias categorias. Influenciadas pelo regresso a casa e pelas reuniões familiares, as vendas de bebidas e condimentos aumentaram significativamente nas últimas 12 semanas. Entretanto, as categorias de produtos para o lar também apresentaram uma tendência de crescimento notável, com um aumento das vendas de 7,3 %, à medida que os consumidores foram aprofundando o seu conhecimento sobre estes produtos e a procura foi aumentando gradualmente. A categoria de lacticínios manteve-se relativamente fraca no primeiro trimestre, mas a queda foi menor em comparação com o mesmo período do ano passado.

No primeiro trimestre de 2025, as vendas de produtos importados diminuíram 1,7 % em relação ao mesmo período do ano anterior, tendo-se registado uma descida tanto na despesa média por família como no preço médio de compra. No que diz respeito aos diversos mercados, os Estados Unidos, a França e o Japão continuaram a ser os três principais mercados onde os consumidores adquiriram produtos importados. No entanto, em comparação com o mesmo período do ano anterior, o crescimento das vendas nestes mercados abrandou em diferentes graus.

As ocasiões de consumo personalizadas e diversificadas conferiram um novo impulso ao mercado de consumo fora de casa. Os dados da Kantar Worldpanel relativos ao consumo fora de casa revelam que, no início de 2025, este mercado continuou a prosperar, registando um aumento de 10 % em relação ao ano anterior nas cidades de nível 1 a 5, com um crescimento notável em ocasiões de consumo como locais desportivos e de lazer.

Canais offline: as mercearias de bairro destacam-se, enquanto os retalhistas líderes e regionais diferenciam as suas estratégias

1. O comércio moderno registou um crescimento desigual, com as mercearias de bairro a destacarem-se

Os dados da Kantar Worldpanel revelam que, no primeiro trimestre de 2025, as vendas do comércio moderno (hipermercados, supermercados e lojas de conveniência) aumentaram 2,4 % em comparação com o mesmo período do ano anterior, impulsionadas pelos pequenos supermercados. Durante o Festival da Primavera, a mobilidade da população e a ocasião de oferta de presentes impulsionaram o crescimento dos pequenos supermercados nas cidades de menor dimensão, com aumentos significativos tanto no volume de vendas como na penetração. O declínio dos hipermercados abrandou e as vendas dos grandes supermercados diminuíram 0,9% em relação ao ano anterior. A frequência de compra e o gasto por visita às lojas de conveniência aumentaram, mas devido a uma queda de 1,6 pontos percentuais na penetração, a tendência geral foi de descida.

As mercearias de bairro demonstraram uma forte dinâmica de crescimento. Graças às ocasiões de consumo de alta frequência e à proximidade com as zonas residenciais, tiveram um desempenho excecional nos mercados de nível inferior, especialmente nas capitais provinciais e nas cidades de nível distrital. As mercearias registaram um crescimento de 8,1 % em relação ao mesmo período do ano anterior no primeiro trimestre, impulsionadas por categorias essenciais como alimentos e produtos frescos, que combinam a interação social com as necessidades básicas. O envolvimento com a vizinhança reforçou a fidelidade dos clientes e satisfez as necessidades imediatas das famílias, impulsionando um crescimento significativo na frequência de compras e no valor gasto por visita.

2. Os retalhistas líderes e regionais procuram diferenciar-se

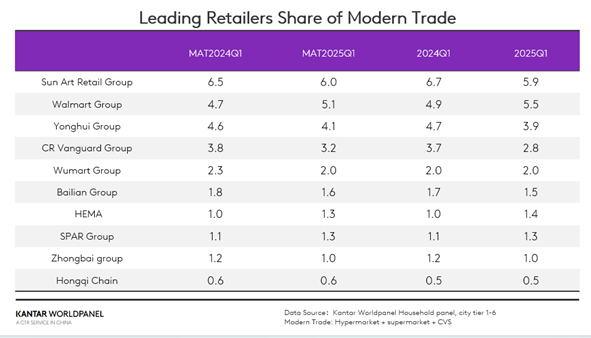

Entre os 10 principais retalhistas, o Grupo Walmart, o Grupo SPAR e a Hema aumentaram a sua quota de mercado no comércio moderno.

A quota de mercado da Jiajiayue aumentou 0,2 pontos percentuais no primeiro trimestre. Entre estas, as lojas de descontos da Jiajiayue, que responderam ativamente à tendência de descontos e se concentraram nas cidades de menor dimensão da região Norte, registaram um crescimento significativo na frequência de compras e no valor gasto por visita.

De acordo com dados públicos da Hema, entre 2024 e o Ano da Serpente, a Hema manteve um ritmo médio de abertura de uma nova loja a cada cinco dias. Através de uma estratégia ativa de expansão de lojas, a Freshippo replicou rapidamente o seu modelo maduro, enquanto a Hema NB se concentrou no negócio de descontos baseado na comunidade. Os dados mais recentes da Kantar Worldpanel indicam que a penetração da Freshippo cresceu 1,3 pontos percentuais em relação ao ano anterior no primeiro trimestre. Entretanto, a Hema NB, com a sua vantagem extrema em termos de relação custo-desempenho, demonstrou forte competitividade na China oriental, aumentando a penetração em 1,6 pontos percentuais.

O retalhista regional Huangshang Group, na província de Hubei, registou um crescimento de dois dígitos nas vendas no primeiro trimestre. O Huangshang Group formulou ativamente a sua estratégia de vendas de acordo com as exigências dos consumidores locais: reforçou a preparação de produtos para as festas, garantiu um abastecimento estável de produtos frescos através da sua cozinha central, respondeu ativamente à Iniciativa Nacional para um Estilo de Vida Saudável e atraiu clientes através de serviços experienciais inovadores. Além disso, modernizou as lojas tomando como referência a Pangdonglai, otimizando as linhas de produtos e a disposição das lojas para melhorar a experiência de compra.

Perante um contexto externo complexo e volátil, os retalhistas chineses implementaram ativamente a estratégia nacional de expansão da procura interna e promoção do consumo. Exploraram o mercado interno, integraram recursos de comércio externo de alta qualidade, transformaram a capacidade de comércio externo em vantagens de qualidade e custo na produção interna e reforçaram a estabilidade do grande ciclo interno para fazer face aos desafios dos riscos externos.

3. O comércio a retalho com descontos continuou a predominar e a diferenciação manteve-se como a principal arma

No primeiro trimestre de 2025, as lojas de snacks a preços reduzidos registaram uma penetração de 18 %. A nível regional, a região Sul continuou a ser uma área crucial para o desenvolvimento das lojas de snacks a preços reduzidos. Com o aumento contínuo do número de lojas em cidades de menor dimensão, as lojas de snacks a preços reduzidos registaram o crescimento mais rápido nos mercados de nível municipal.

Na edição de fevereiro do «Retail Press 2025», propusemos que a adoção de diferentes estratégias competitivas é essencial para manter e aumentar a quota de mercado. Os diferentes fabricantes têm respostas distintas sobre como abordar e alcançar a diferenciação.

No primeiro trimestre de 2025, as vendas da HotMaxx aumentaram mais de 25 % em relação ao mesmo período do ano anterior, tendo a sua penetração nas grandes cidades aumentado 1 ponto percentual. Ao mesmo tempo que estabilizou o seu negócio de snacks a preços reduzidos, a HotMaxx aventurou-se recentemente nos setores das lojas de roupa e dos produtos de anime, consolidando ainda mais a sua posição e atraindo grupos de consumidores jovens.

Os dados revelam que, no primeiro trimestre de 2025, 20% dos agregados familiares de Xangai adquiriram produtos de grande consumo na Aldi, com um crescimento das vendas de 56,2%. Em abril de 2025, a Aldi expandiu-se para além de Xangai, com a abertura simultânea de duas lojas em Suzhou e Wuxi, alargando ainda mais o seu território. Com anos de experiência acumulada em Xangai, a Aldi consolidou o reconhecimento da marca e as vantagens da sua cadeia de abastecimento no Delta do Rio Yangtze. A expansão inclui um novo armazém em Jiangsu para melhorar a eficiência operacional através da integração com fornecedores locais. Com a crescente procura por produtos frescos à medida que as temperaturas sobem, a entrada da Aldi oferece aos consumidores em novos mercados opções mais diversificadas e acessíveis. O dia da inauguração em Wuxi estabeleceu um novo recorde de vendas na China.

Canais online: a JD domina o retalho instantâneo, e o comércio eletrónico baseado em interesses continua a crescer

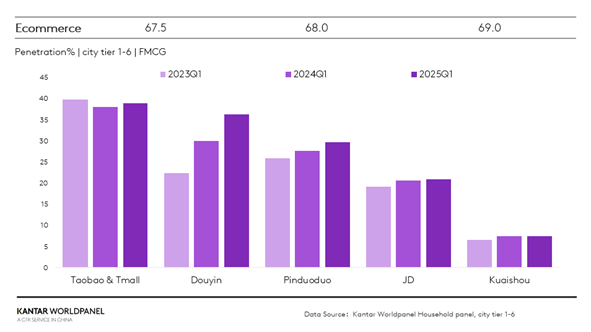

No primeiro trimestre, os canais online apresentaram um forte desempenho. De acordo com o Gabinete Nacional de Estatísticas, as vendas a retalho online de bens físicos aumentaram 5,7%. Os dados da Kantar Worldpanel indicam que as taxas de penetração das principais plataformas de comércio eletrónico registaram todas uma melhoria, tendo a plataforma Douyin apresentado o crescimento mais significativo, com um aumento de 6,3 pontos percentuais em relação ao mesmo período do ano anterior.

A JD Group, gigante tradicional do comércio eletrónico, está a aumentar a sua quota de mercado através da sua plataforma própria Jingxi, de baixo custo, e de uma maior aposta no setor O2O.

Apoiando-se na rede logística do Grupo JD, a Jingxi garante uma entrega rápida e uma excelente experiência de compra. Ao concentrar-se em categorias de consumo de alta frequência, como bens de primeira necessidade e produtos frescos, e ao colaborar estreitamente com os fornecedores, a Jingxi oferece uma dupla garantia de «preços baixos + qualidade». No primeiro trimestre, alcançou um rápido crescimento das vendas, com a sua penetração a aumentar 1,5 pontos percentuais em relação ao ano anterior. No setor O2O, o JD Group está a captar a atenção dos consumidores com o seu serviço de «segunda entrega». Com o lançamento de várias categorias e lojas emblemáticas de marcas, está a satisfazer ainda mais as necessidades imediatas, diversificadas e de alta qualidade dos consumidores.

No primeiro trimestre, as plataformas de comércio eletrónico continuaram a crescer com o modelo de «recomendação de conteúdos + conversão instantânea». A Xiaohongshu reforçou a influência da sua plataforma através do tráfego global e de parcerias externas, tendo a sua penetração aumentado 0,5 pontos percentuais. Ao mesmo tempo que acelerava o seu setor de comércio eletrónico, a empresa apostou totalmente na inovação do ecossistema de conteúdos para romper com o modelo tradicional de «distribuição centralizada de tráfego» do comércio eletrónico e introduziu a funcionalidade de inserir links de produtos nas secções de comentários. Isto não só melhorou a conveniência das compras dos utilizadores, como também promoveu a conversão de vendas de produtos. Através deste modelo, a Xiaohongshu alcançou um ciclo fechado de utilizadores, produtos e ocasiões, criando um ambiente de compras mais completo e conveniente para os consumidores.

Conclusão

No primeiro trimestre de 2025, o mercado chinês de bens de grande consumo teve um bom início. No entanto, o setor continua a enfrentar vários desafios, incluindo uma concorrência mais acirrada, uma procura insuficiente e um contexto externo complexo. As marcas e os retalhistas devem partir das necessidades dos consumidores, reconhecer plenamente as características das «ocasiões de consumo fragmentadas e da procura de uma boa relação qualidade-preço» e adotar estratégias omnicanal para responder às mudanças do mercado.

Nos canais offline, as mercearias de bairro continuam a explorar em profundidade o mercado das cidades de menor dimensão; a Aldi expande-se de forma constante na região do Delta do Rio Yangtze, graças aos seus produtos económicos, ao seu sistema de cadeia de abastecimento maduro e ao seu posicionamento de mercado preciso. O modelo de negócio da Hema passou de um «desenvolvimento multiformato» para uma estratégia dupla centrada em «grandes lojas de produtos frescos + lojas de descontos», com foco em formatos já consolidados.

Nos canais online, o Grupo JD integra recursos da cadeia de abastecimento, direciona-se com precisão a grupos de consumidores e baseia-se na sua logística eficiente e consolidada como principal vantagem competitiva: a «rapidez». A Xiaohongshu aproveita a inovação do ecossistema de conteúdos para romper com o modelo tradicional de «distribuição centralizada de tráfego» do comércio eletrónico, criando um ciclo fechado de utilizadores, produtos e ocasiões e proporcionando uma experiência de compra mais completa aos consumidores.

.svg)