A Worldpanel Consumer Index (pertencente à CTR na China) e a consultoria global Bain & Company divulgaramhoje o «Relatório sobre os Consumidores Chineses em 2025, Série II».Este é o 14.º ano consecutivo em que as duas empresas colaboram no acompanhamento do mercado de bens de consumo rápido na China e na divulgação do relatório correspondente. (Clique no link para descarregar o relatório completo)

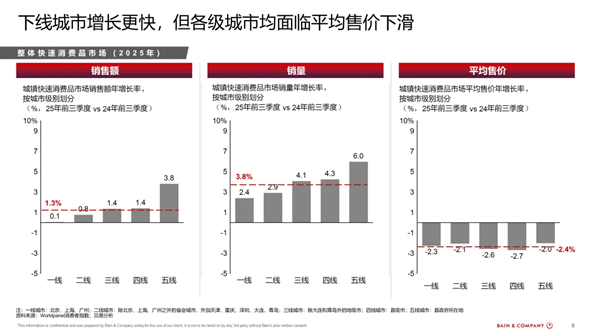

Os dados mostram que, após um desempenho moderado em 2024, o mercado chinês de bens de consumo rápido apresentou uma tendência de estabilização em 2025. As vendas nos três primeiros trimestres aumentaram 1,3% em relação ao ano anterior, impulsionadas principalmente por um aumento de 3,8% nas vendas, enquanto o preço médio de venda caiu 2,4%,em comparação com a queda de 3,4% em 2024. Em termos trimestrais, o mercado chinês de bens de consumo rápido teve um início forte no primeiro trimestre, com um aumento de 2,7% nas vendas em relação ao ano anterior, enquanto os crescimentos no segundo e terceiro trimestres desaceleraram para 0,7% e 0,4%, respetivamente.

Sobre isso, Li Rong, gerente geral da Worldpanel Consumer Index China, apontou: “A estabilização dos preços e o crescimento sólido das vendas indicam que o mercado chinês de bens de consumo rápido está a entrar numa nova fase de reestruturação — os consumidores estão mais preocupados com a relação qualidade-preço, em vez de apenas procurarem preços baixos. Isto reflete não só que os consumidores estão a ponderar de forma mais racional a qualidade e o preço ao comprar certas categorias de produtos, mas também que as marcas perceberam atempadamente as necessidades dos consumidores, ajustaram de forma flexível os preços e as estratégias de promoção e satisfizeram com precisão as necessidades dos consumidores, impulsionando assim o crescimento contínuo.»

As cidades de terceiro a quinto nível apresentam um consumo ativo, tornando-se o novo motor do mercado de bens de consumo rápido.

Nos três primeiros trimestres de 2025, quase 80% do crescimento do mercado de bens de consumo rápido da China veio de cidades de terceiro a quinto nível. As vendas no mercado de baixo nível cresceram 4-6% em relação ao ano anterior, compensando o impacto da queda de 2-3% no preço médio de venda. O relatório aponta que a urbanização contínua, o consumo local estável e a expansão acelerada de marcas e retalhistas impulsionaram o crescimento do mercado de baixo nível.

O custo de vida dos consumidores das cidades de menor dimensão é mais baixo, ao mesmo tempo que os canais de supermercados aprofundam a sua distribuição e o modelo O2O de retalho instantâneo aumenta a frequência de compra e amplia a variedade de produtos, trazendo um impulso adicional ao desenvolvimento do mercado de menor dimensão. Além disso, de acordo com o relatório, pequenos negócios como lojas de snacks e supermercados comunitários, bem como plataformas O2O de entrega rápida, criaram novos canais eficientes para as marcas alcançarem os consumidores, tornando-se a principal fonte de crescimento.

Perante esta tendência, as marcas ajustaram ativamente as suas estratégias, acelerando a penetração no mercado através de preços de embalagens personalizadas e modelos de cooperação de canais flexíveis. Impulsionadas por vários fatores, as cidades de nível inferior substituíram as cidades de nível I e II, cujo desempenho tem sido relativamente medíocre, tornando-se o novo motor de crescimento do mercado de bens de consumo rápido na China.

As mudanças nas preferências dos consumidores remodelam a dinâmica das categorias

Entre as quatro principais categorias de bens de consumo rápido, a categoria de alimentos embalados apresentou o crescimento mais rápido, com a procura estável por alimentos básicos e lanches, impulsionando um aumento de 3,4% nas vendas totais de alimentos embalados. As vendas da categoria de cuidados domésticos cresceram 3,3%, principalmente devido aos hábitos estáveis de limpeza doméstica e aos produtos inovadores de alta qualidade e preço acessível. A categoria de cuidados pessoais cresceu 1,1% em relação ao ano anterior. Já a categoria de bebidas sofreu uma queda de 1,1% nas vendas, devido ao aumento da concorrência e ao impacto das bebidas preparadas na hora.as vendas caíram 1,1%.

O relatório analisa detalhadamente a dinâmica de diferentes categorias, apontando que os consumidores ponderam o preço e a qualidade ao fazer compras, ao mesmo tempo que buscam "prazer acessível" e "atualização a preços acessíveis".Entre elas, as massas instantâneas e os produtos nutricionais e de saúde alcançaram um crescimento de 5,9% e 5,3% nas vendas, respectivamente, graças a novos canais como lojas de snacks e retalho instantâneo O2O. Ao mesmo tempo, os produtos de sumos mais saudáveis conquistaram a preferência dos consumidores, impulsionando um crescimento de 19,2% nas vendas de sumos, tornando-se a categoria de bebidas com o desempenho mais forte.Em contrapartida, o leite e o iogurte registaram uma queda nas vendas de 6,4% e 5,8%, respetivamente, devido ao excesso de oferta de leite cru e à forte concorrência de preços. A divergência nas tendências das diferentes categorias indica que a tendência de «polarização» do mercado de bens de consumo rápido na China continua.

Os consumidores buscam a "relação qualidade-preço", impulsionando a rápida expansão das lojas de armazenamento para membros, lojas de snacks e lojas de descontos, com um aumento máximo de 92%.

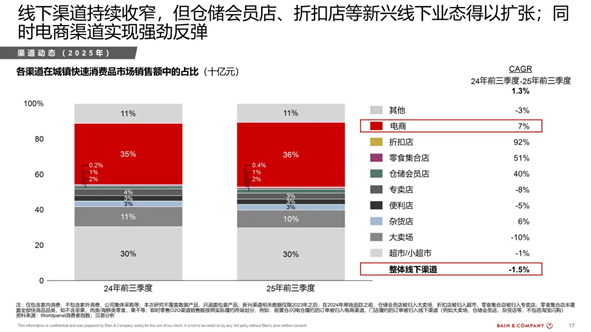

O relatório também analisa as dinâmicas dos canais do mercado de bens de consumo rápido na China, apontando que as formas como os consumidores fazem compras e interagem com as marcas estão a mudar rapidamente. Com a diversificação dos cenários de consumo e das formas de fazer compras, os canais emergentes tornaram-se o núcleo do crescimento.

Nos canais offline, as lojas de armazenamento para membros, lojas de snacks e lojas de descontos expandiram-se rapidamente,com taxas de crescimento de 40%, 51% e 92%, respectivamente, indicando que os consumidores estão cada vez mais a preferir formatos de retalho com melhor relação custo-benefício, maior conveniência e melhor experiência. Ao mesmo tempo, o canal de retalho instantâneo O2O reverteu a tendência de queda do ano passado, registando um crescimento de 7,9% no terceiro trimestre em relação ao ano anterior. As principais razões para este crescimento incluem a popularização dos serviços de entrega rápida, o aumento da variedade de produtos e as promoções nas principais plataformas.

Nos canais de comércio eletrónico, o comércio social e as plataformas que privilegiam a relação custo-benefício continuam a aumentar a sua quota de mercado. Entre elas, o Douyin (rede social de vídeos curtos) e o Pinduoduo (comércio eletrónico de preços acessíveis), representantes dos dois principais modelos, representam, juntos, mais de 40% das vendas de bens de consumo rápido no comércio eletrónico. Esses canais integram os processos de compra, como interesse, aquisição e entrega, em tempo real e sem interrupções, remodelando a experiência de compra do consumidor.

Deng Min, sócio sênior global da Bain & Company e presidente de consumo e retalho da Grande China, afirmou:O papel dos canais está a passar por uma transformação, evoluindo de um único ponto de venda para uma plataforma de criação de procura e valor partilhado. Perante esta tendência, as marcas precisam de redefinir a sua relação com os retalhistas e as plataformas, considerando cada canal como um parceiro ecológico para a incubação de inovação, aprofundamento da interação e criação de valor partilhado. Só integrando profundamente a compreensão dos canais na estratégia de portfólio de produtos e canais de mercado é que será possível aproveitar as oportunidades na nova fase de crescimento do mercado de bens de consumo rápido na China.»

Os retalhistas «marcaram» e impulsionaram as marcas próprias, alcançando um crescimento médio anual de 44% nos últimos dois anos.

Com a evolução do setor de retalho, muitos retalhistas começaram a «fazer o trabalho das marcas», participando mais diretamente na criação de procura. Apoiando-se em informações de primeira mão sobre os consumidores e nas vantagens da integração da cadeia de abastecimento, aceleraram o desenvolvimento das suas próprias marcas, oferecendo aos consumidores produtos com uma boa relação qualidade-preço. Impulsionadas por isso, as marcas próprias cresceram 44% ao ano nos últimos dois anos, representando 2% das vendas totais de bens de consumo rápido nos três primeiros trimestres de 2025.

O relatório indica que as marcas próprias dos retalhistas não só estão a conquistar a procura incremental, como também irão intensificar a pressão competitiva enfrentada pelas marcas. Com o aprofundamento da tendência de «branding», os retalhistas passaram de «vender prateleiras» para «produzir mercadorias», o que, ao mesmo tempo que reestrutura o panorama competitivo, também oferece aos consumidores uma escolha mais rica.

Perante as rápidas mudanças do mercado, a Bain apresentou no relatório a estrutura estratégica «C.O.R.E.» para ajudar as marcas a alcançarem um crescimento sustentável orientado pela procura. Esta estrutura inclui quatro elementos principais: circunstâncias (Circumstance), ofertas (Offerings), canais (Route) e execução (Execution), com o objetivo de ajudar as marcas a:

- Compreender profundamente o sistema e o cenário das necessidades, identificando os cenários centrais que desencadeiam as necessidades;

- Criar um portfólio de produtos adequado para satisfazer as necessidades funcionais, emocionais e sociais dos consumidores no sistema de necessidades essenciais;

- Escolher os canais adequados para alcançar os consumidores-alvo, impulsionar os canais de potencial para gerar interesse e os canais de energia para gerar receita.

- Personalizar as estratégias de embalagem e preços com base nos cenários de consumo e implementar as estratégias através de uma execução eficaz.

Bruno Lannes, sócio sênior global da Bain & Company, acredita que: “Os consumidores chineses estão cada vez mais maduros e, ao fazer compras, dão mais importância à relação custo-benefício, à conveniência e à experiência. Com a diversificação dos cenários de consumo e o aumento constante dos canais, as marcas devem compreender com precisão o momento, o cenário e os motivos das compras dos consumidores e, com base nessas percepções, formular estratégias para garantir a vantagem competitiva.”

.svg)