Pelo quarto ano consecutivo, a deflação dos preços continua a afetar o setor dos bens de grande consumo (FMCG) na China, resultando num crescimento global mais lento em termos de valor, de acordo com o 29.º Relatório sobre o Consumidor Chinês 2025, Vol. 1, publicado hoje pela Worldpanel e pela Bain & Company.

Apesar das condições macroeconómicas desafiantes em 2024, o setor registou um crescimento anual de 0,8 % em valor, impulsionado por um forte aumento de 4,4 % no volume, mas prejudicado por uma queda de 3,4 % nos preços médios de venda (ASP).

Analisando os respetivos trimestres de 2024, o setor de bens de grande consumo (FMCG) da China registou um crescimento de 1,5% no primeiro trimestre, 1,8% no segundo trimestre, -0,6% no terceiro trimestre e uma ligeira recuperação para 0,4% no quarto trimestre. O primeiro trimestre de 2025 manteve a dinâmica de crescimento, com o valor a aumentar 2,7% em comparação com o trimestre homólogo anterior, à medida que alguns indicadores macroeconómicos melhoraram e o governo anunciou políticas de apoio ao consumo interno. Além disso, o trimestre foi impulsionado pelos elevados gastos durante a época do Ano Novo Chinês.

«A tendência de deflação dos preços foi notória em 2024; registou uma queda de 3,4% — a maior descida do preço médio de venda dos últimos quatro anos», afirmou Derek Deng, diretor da área de Produtos de Consumo da Bain & Company para a Grande China. «Outra tendência interessante que observámos no ano passado foi a forma como o envelhecimento da população e a saída de residentes das cidades de nível superior impulsionaram um crescimento significativo do valor dos produtos nas cidades de nível 3 e 4, que apresentaram um desempenho significativamente superior ao das cidades de nível superior. Isto contrasta com as tendências de 2020-2023, em que as cidades de nível 2 lideraram o crescimento dos bens de grande consumo.»

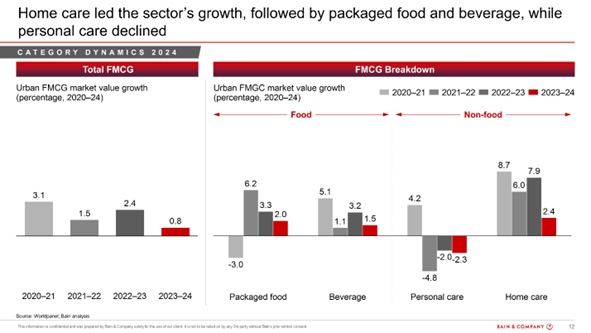

Os cuidados domiciliários continuam a liderar o crescimento

Em 2024, os produtos de higiene doméstica continuaram a liderar o crescimento do setor dos bens de grande consumo (FMCG), registando uma expansão anual de 2,4 % após um desempenho robusto em 2023, impulsionado pelas necessidades em matéria de saúde e higiene. Seguiram-se os alimentos e bebidas embalados, com um crescimento anual de 2,0 % e 1,5 %, respetivamente.

O setor dos cuidados pessoais manteve uma tendência de descida, registando uma queda de 2,3%. A cosmetologia médica tornou-se uma alternativa cada vez mais competitiva nos últimos anos, afetando o consumo de produtos para a pele e de maquilhagem, enquanto a diminuição da taxa de natalidade provocou uma queda nas vendas de fraldas. A pasta de dentes foi a única categoria que contrariou esta tendência, uma vez que os consumidores optaram por opções de gama alta que satisfaziam as suas necessidades.

No primeiro trimestre de 2025, as categorias de produtos de limpeza doméstica, cuidados pessoais e alimentos embalados registaram um aumento em valor, enquanto o crescimento do setor das bebidas estagnou. Curiosamente, os produtos de higiene pessoal inverteram a sua tendência descendente, registando um crescimento significativo do valor de 4,0% em relação ao ano anterior, devido a um aumento significativo do volume. Os produtos de limpeza doméstica mantiveram a liderança em termos de crescimento do valor (+6,1%), os alimentos embalados também registaram um aumento robusto do valor (+3,2%), enquanto as bebidas cresceram ligeiramente 0,5%.

O comércio eletrónico e a combinação de canais de distribuição (supermercados e minimercados) continuaram a dominar

Em 2024, a combinação global de canais online e offline no mercado chinês de bens de grande consumo (FMCG) manteve-se estável. No entanto, ocorreram muitas mudanças nos canais offline e online, respetivamente. No que diz respeito aos canais offline, os formatos de mercearia e super/mini (que incluem as lojas de desconto em rápido crescimento) apresentaram um desempenho superior ao do mercado, sobretudo nas cidades de nível 3 e 4, onde a urbanização impulsionou a procura. Nas cidades de nível superior, os armazéns-clube continuaram a sua trajetória de crescimento.

No mercado online, a Douyin manteve um crescimento rápido e ganhou quota de mercado, enquanto outros operadores permaneceram relativamente estagnados. Em 2024, verificou-se uma clara polarização entre duas grandes categorias: produtos não alimentares e produtos alimentares. A penetração online continuou a crescer nas categorias não alimentares, enquanto os produtos alimentares, mais propensos a problemas de segurança, foram na sua maioria adquiridos offline. Os canais online também apresentaram mais marcas de menor dimensão e preços mais baixos, especialmente nas categorias de cuidados pessoais e cuidados domésticos, o que pode explicar as quedas mais acentuadas no preço médio de venda (ASP) nestas categorias, em comparação com as categorias de alimentos e bebidas.

O crescimento do modelo online-to-offline (O2O) abrandou significativamente em 2023 e manteve uma clara tendência descendente em 2024, registando uma queda de 10,0% em todas as categorias de bens de grande consumo (FMCG). Em todas as plataformas, as compras em grupo comunitárias e os mercados horizontais registaram um declínio drástico, enquanto as plataformas de comércio eletrónico verticais registaram um crescimento mais rápido. As compras em grupo comunitárias têm sido impulsionadas por vantagens de preço, mas enfrentam agora uma concorrência intensa por parte das lojas de descontos e de outros formatos. O comércio eletrónico vertical de produtos alimentares teve um desempenho notável, crescendo 26,0% em 2024.

«No período pós-COVID, os consumidores aderiram aos serviços de compras online de produtos alimentares que oferecem entregas fiáveis e pontuais. As principais plataformas expandiram-se, ao mesmo tempo que otimizaram a rentabilidade através de iniciativas como a diversificação de categorias e a oferta de marcas próprias», afirmou Rachel Lee, diretora-geral da Worldpanel na China.

«Em média, os consumidores chineses fazem compras em mais de sete tipos de canais diferentes por ano. Praticamente todos os consumidores chineses podem ser considerados consumidores omnicanal. Tanto os canais online como os offline estão em constante evolução, assumindo novos formatos para satisfazer as necessidades essenciais dos consumidores. O valor e a conveniência são os principais fatores que determinam a escolha de cada canal.»

Tanto as marcas emergentes como as nacionais superaram o desempenho do mercado em 2024

A concorrência entre marcas continuava intensa em 2024, com as cinco principais marcas a perderem quota de mercado em mais de metade das categorias de bens de grande consumo.

Em categorias emergentes como sumos, café instantâneo, lenços de papel, suplementos alimentares e chá pronto a beber, o crescimento foi impulsionado principalmente por marcas emergentes que apostaram em atributos saudáveis e inovações, conquistando quotas de mercado às marcas tradicionais.

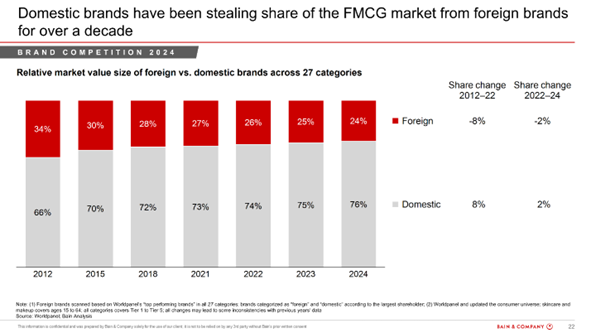

As marcas nacionais conquistaram quota de mercado às marcas estrangeiras, em termos globais, em quase metade das 27 categorias analisadas. Desde 2012 (ano em que o relatório começou a acompanhar esta tendência), as marcas nacionais têm demonstrado uma capacidade forte e constante de conquistar quota de mercado às marcas estrangeiras em termos globais, chegando a deter 76 % do mercado em 2024.

Os consumidores optaram por produtos mais económicos, enquanto os segmentos de gama alta prosperaram em categorias que inovam e respondem a necessidades específicas

O principal fator que influenciou o gasto total das famílias em 2024 e no primeiro trimestre de 2025 foi a escolha dos produtos, uma vez que os consumidores conseguiram aumentar o volume de compras ao procurarem alternativas mais acessíveis aos produtos que costumavam adquirir. A tendência para optar por produtos de gama inferior foi consistente nas quatro principais categorias.

Em quatro subcategorias — sumos, café instantâneo, pasta de dentes e pensos higiénicos —, o segmento premium registou um crescimento superior ao do mercado global, impulsionado por inovações e melhorias nos produtos. A categoria dos sumos registou um crescimento tanto em volume como no preço médio de venda (ASP), devido ao aumento da procura por bebidas saudáveis e nutritivas. A categoria do café instantâneo também registou um crescimento substancial no ASP, acompanhando a crescente procura dos consumidores por café instantâneo mais sofisticado e de alta qualidade. A pasta de dentes também registou uma taxa de crescimento do preço médio de venda relativamente elevada entre 2023 e 2024, devido ao crescimento do segmento de branqueamento, que apresenta um preço médio de venda mais elevado. Os pensos higiénicos também registaram crescimento no segmento premium, à medida que as marcas investem em melhorias de produto e as jovens se tornam mais informadas sobre saúde menstrual.

O segmento premium registou uma queda no valor das vendas de lenços faciais, água engarrafada, produtos de higiene pessoal, maquilhagem, champô, produtos para a pele, iogurte e amaciador de cabelo, uma vez que os consumidores passaram a optar principalmente por marcas brancas e marcas próprias como alternativas credíveis.

«O panorama dos preços em 2025 continua a ser desafiante. As marcas terão de fazer uma escolha estratégica: especializar-se no segmento premium, mesmo que este esteja em declínio em relação ao mercado global, ou decidir como competir nos segmentos de massa/mainstream, ou ainda competir em ambos», afirmou Bruno Lannes, sócio sénior das áreas de Produtos de Consumo e Retalho da Bain & Company.

Para ter sucesso no atual contexto de redução de gastos, o relatório sugere a utilização do modelo Elements of Value® da Bain, que avalia a perceção dos consumidores relativamente a 31 atributos distribuídos por quatro categorias: funcional, emocional, transformador e de impacto global. As marcas devem avaliar que valor estão a oferecer aos consumidores e em que segmentos de preço devem competir.

(1).jpg)

.svg)