Os canais offline superaram o desempenho do mercado pela primeira vez desde o início do comércio eletrónico

A análise de 10 anos apresentada no relatório revela que os comportamentos de «repertório» e «fidelidade» se mantêm, mas que os consumidores do tipo «repertório» têm vindo a comprar mais marcas

O crescimento do setor dos bens de grande consumo (FMCG) na China tem vindo a abrandar ao longo dos primeiros três trimestres de 2024, de acordo com o 13.º Relatório sobre os Consumidores Chineses de 2024, Vol. 2, publicado hoje pela Kantar Worldpanel e pela Bain & Company.

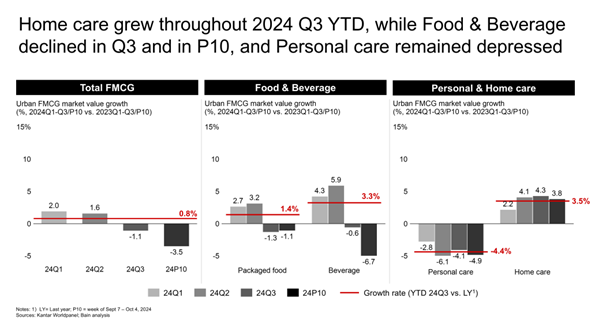

No acumulado do ano (YTD) até ao terceiro trimestre de 2024, o crescimento médio do valor do setor de bens de grande consumo (FMCG) de 0,8% resultou de um aumento de 4,6% no volume, aliado a uma descida de 3,6% nos preços médios de venda (ASP). Analisando os respetivos trimestres, o setor de bens de grande consumo (FMCG) da China cresceu 2,0% no primeiro trimestre, 1,6% no segundo trimestre e registou uma queda de 1,1% no terceiro trimestre, com um declínio de 3,5% apenas no mês de setembro.

«A desaceleração do crescimento no setor dos bens de grande consumo (FMCG) da China deve-se à tendência deflacionária do preço médio de venda (ASP), que identificámos desde 2021. Estamos a assistir à maior queda do preço médio de venda desde 2021, enquanto o Índice de Preços no Consumidor subiu 0,3% durante o mesmo período (ou seja, desde o início do ano até ao terceiro trimestre de 2024). A intensificação da concorrência no mercado e a crescente procura por uma boa relação qualidade-preço são os principais fatores por trás desta tendência», afirmou Rachel Lee, Diretora-Geral da Kantar Worldpanel na China.

«O desempenho do setor dos bens de grande consumo ficou aquém das vendas totais a retalho, em parte devido às políticas de incentivo ao consumo do país, que se centraram nos bens duradouros. Verificou-se também uma reorientação contínua das despesas de consumo para setores de serviços, como a restauração e as viagens, tendo as vendas a retalho nestas áreas registado um aumento de 6,7 % durante os primeiros três trimestres de 2024.»

Cuidados domiciliários – o único segmento que registou um crescimento positivo nos três trimestres

Entre os quatro principais setores de bens de grande consumo (FMCG), o setor de produtos para o lar liderou o crescimento, com um aumento de 3,5% no acumulado do terceiro trimestre de 2024, em comparação com o mesmo período do ano anterior, seguido de perto pelo setor de bebidas, com 3,3%. Os alimentos embalados registaram um crescimento moderado de 1,4%, enquanto os produtos de higiene pessoal registaram um declínio mais acentuado em comparação com o acumulado do terceiro trimestre de 2023, atingindo um nível semelhante ao de 2022, com uma diminuição de 4,4%.

Curiosamente, os cuidados domiciliários foram o único segmento que manteve um crescimento durante os três trimestres, uma vez que registou a menor deflação do preço médio de venda e o maior crescimento em volume, em comparação com outros setores. O crescimento global em volume foi impulsionado tanto pelo aumento da penetração como da frequência, beneficiando do aumento das necessidades em matéria de saúde e higiene, bem como da crescente procura por uma melhor qualidade de vida em casa.

O setor dos produtos de higiene pessoal registou uma deflação acelerada do preço médio de venda (ASP) de -9,6%, em comparação com -3,3% no mesmo período do terceiro trimestre de 2023, acumulado desde o início do ano. Esta deflação persistiu ao longo do ano e foi impulsionada pela preocupação dos consumidores com os custos, pela pressão competitiva dos canais duty-free e pelas promoções agressivas das plataformas online, bem como pelas marcas nacionais emergentes que oferecem alternativas com uma boa relação qualidade/preço.

Os canais offline superaram o desempenho do mercado; a penetração online registou um crescimento moderado

Impulsionados, em parte, pela expansão das cadeias de descontos e dos formatos de armazéns-clube, os canais offline registaram uma taxa de crescimento de 1,8% no acumulado do ano e sofreram uma deflação de preços menor (-3%), em comparação com os -6% do preço médio de venda (ASP) dos canais online. O panorama dos canais caracteriza-se pelo aumento da quota de mercado de formatos mais pequenos, como supermercados/minissupermercados e mercearias, com os estabelecimentos de descontos a superarem os que não praticam descontos. Os hipermercados continuaram a registar um declínio a uma taxa de um dígito médio, enquanto os clubes de armazéns registaram um crescimento notável de 17%, apoiado pela forte procura nas cidades de nível 3 e 4, embora isto tenha representado um abrandamento em relação aos 58% registados no mesmo período de 2023. Este crescimento beneficia da expansão da classe média chinesa, que procura produtos de qualidade superior e inovadores a um bom preço.

Em comparação com o acumulado do terceiro trimestre de 2023, a penetração online global manteve-se estável, com as categorias que tradicionalmente apresentam uma penetração online elevada (como cuidados da pele, beleza e leite em pó para bebés) a registarem um crescimento de 0 a 2% na penetração online. No acumulado do terceiro trimestre de 2024, o comércio eletrónico registou um ligeiro declínio de 0,6% e perdeu quota de mercado pela primeira vez desde a sua criação. O seu robusto crescimento em volume de 6% foi compensado por uma queda semelhante no preço médio de venda (ASP), resultante de fortes promoções em quase todas as plataformas. A plataforma de comércio eletrónico Douyin continuou a crescer a uma taxa de dois dígitos de 35%, embora este crescimento tenha sido mais lento do que os 65% observados em 2023. A Douyin ultrapassou agora a JD como o segundo maior canal de comércio eletrónico em termos de GMV. As plataformas de descontos, como a Pinduoduo, registaram um crescimento inferior em comparação com 2023, enquanto a Kuaishou registou uma queda de 12%.

As preferências dos consumidores chineses mudaram ao longo da última década

Numa altura em que se verifica um aumento das ações promocionais por parte das marcas e das plataformas, um estudo revelou que as categorias se comportam de forma diferente ao longo do continuum «repertório-lealdade», e a análise atualizada baseia-se em estudos anteriores realizados em 2013, 2016 e 2019. Nas categorias de repertório, o aumento da frequência de compras leva frequentemente os consumidores a adquirir uma maior variedade de marcas, enquanto nas categorias de lealdade, uma maior frequência de compras não aumenta o número de marcas adquiridas.

Os resultados deste ano revelam tanto tendências consistentes como mudanças notáveis:

? Os consumidores na maioria das categorias de produtos passaram a dar mais importância ao repertório, provavelmente devido à intensificação da concorrência e à crescente disponibilidade de marcas.

? A penetração do comércio online tem um impacto mínimo no comportamento dos consumidores, independentemente do tipo de categoria ou do nível de adoção do comércio online.

? Os mercados continuam a ser altamente competitivos, com uma média de 18 % das 10 principais marcas a terem sido substituídas desde 2019 nas 27 categorias analisadas.

? A penetração da marca continua a ser o principal fator determinante do desempenho das marcas líderes, superando a frequência de compra e as taxas de recompra.

? O envolvimento médio dos consumidores com as marcas, medido pela frequência de compra, tem vindo a diminuir de forma constante ao longo da última década.

? A contribuição para a receita proveniente dos clientes que fazem compras com pouca frequência tem vindo a ganhar importância na maioria das categorias.

«À medida que o comportamento dos consumidores chineses evolui, um facto fundamental mantém-se: a liderança de mercado é determinada pela capacidade de uma marca de aumentar e manter a penetração nos lares. Em todas as categorias analisadas, as marcas que alcançaram a liderança de mercado apresentam uma penetração significativamente superior à dos concorrentes», afirmou Derek Deng, diretor da área de Produtos de Consumo da Bain & Company para a Grande China. «O grande desafio é que a base de consumidores é como um balde furado – e os buracos estão a ficar maiores a cada ano que passa. Os consumidores chineses continuam a adorar as marcas, mas muitos continuarão a mudar de marca.»

Para terem sucesso em 2025, as empresas chinesas do setor dos bens de grande consumo devem ter em conta cinco estratégias fundamentais:

1. Reavaliar e continuar a inovar o portfólio.

2. Maximizar a disponibilidade física, tanto online como offline — tirar partido de todo o potencial das abordagens omnicanal.

3. Aproveite as oportunidades fora de casa.

4. Implementar campanhas de marketing direcionadas com o objetivo de angariar consumidores.

5. Continuar a gerir os custos, tendo em conta o ambiente deflacionista persistente, incluindo a análise de oportunidades de parceria e de modelos operacionais com poucos ativos.

«O governo chinês lançou mais medidas de estímulo e emitiu orientações para apoiar o consumo das famílias desde o final de setembro. Embora seja necessário paciência e tempo para que o estímulo produza todos os seus efeitos, é provável que reforce progressivamente a confiança dos consumidores, o que mais tarde se traduzirá num aumento do consumo», afirmou Bruno Lannes, sócio consultor das áreas de Produtos de Consumo e Retalho da Bain & Company na Grande China.

Nota

Âmbito do relatório: cidades de nível 1 a 5 na China.

Cidades de nível 1: Pequim, Xangai, Guangzhou; Cidades de nível 2: capitais provinciais, excluindo Pequim, Xangai e Guangzhou, incluindo Tianjin, Chongqing, Shenzhen, Dalian e Qingdao;

Cidades de nível 3: cidades com estatuto de prefeitura, excluindo Dalian e Qingdao;

Cidades de nível 4: cidades a nível de distrito;

Cidades de nível 5: sede do governo municipal

(1).jpg)

.svg)