Os dados mais recentes divulgados pelo Índice de Consumo Worldpanel (na China, sob a alçada da CTR) indicam que, em 2025, as vendas no mercado de bens de grande consumo urbano da China registaram um crescimento de 1,5 % em relação ao ano anterior, mantendo, no geral, uma tendência de desenvolvimento estável.

Numa análise por região, em 2025, as taxas de crescimento das vendas nas regiões Leste e Norte foram superiores à taxa de crescimento global, revelando um dinamismo significativo. Ao nível das cidades, a taxa de crescimento anual das vendas nas cidades de menor dimensão foi de 1,9%, claramente superior à das cidades de maior dimensão, o que indica que o potencial de consumo dos mercados secundários continua a ser explorado. No que diz respeito às cinco principais categorias*, as categorias de bebidas e alimentos lideraram o crescimento, com as vendas anuais a registarem aumentos de 3,6% e 3,1%, respetivamente.Impulsionadas pelo forte crescimento do primeiro trimestre, as categorias de produtos de limpeza doméstica e cuidados pessoais registaram crescimento em 2025; os produtos lácteos, por sua vez, enfrentaram uma dupla pressão sobre as vendas e o volume de vendas.

Dados do Serviço Nacional de Estatística revelam que a contribuição da despesa em consumo final para o crescimento económico atingiu 52,0%, um aumento de 5,0 pontos percentuais em relação a 2024, constituindo o principal motor do crescimento económico. À medida que a procura dos consumidores se diversifica, surgem continuamente novos contextos de consumo, tendo o consumo relacionado com atividades fora de casa registado um crescimento acelerado.Os dados mais recentes do Índice de Consumo Fora de Casa do Worldpanel Consumer Index revelam que, em 2025, o fluxo de clientes no mercado de alimentação e bebidas fora de casa registou um aumento de 6% em relação ao ano anterior (cidades de 1.ª a 5.ª linha).

Em 2025, as vendas nos canais modernos das cidades chinesas (hipermercados, supermercados e lojas de conveniência) registaram uma ligeira queda de 0,3% em relação ao ano anterior. Com exceção dos pequenos supermercados, todos os outros tipos de estabelecimentos registaram quedas de diferentes magnitudes. Os pequenos supermercados, ao aproveitarem a procura inelástica do «consumo doméstico diário» e ao responderem às necessidades dos consumidores por serviços práticos e completos num único local, viram a sua taxa de penetração aumentar 1,3 pontos percentuais em 2025, com um crescimento das vendas particularmente notável na região oriental.

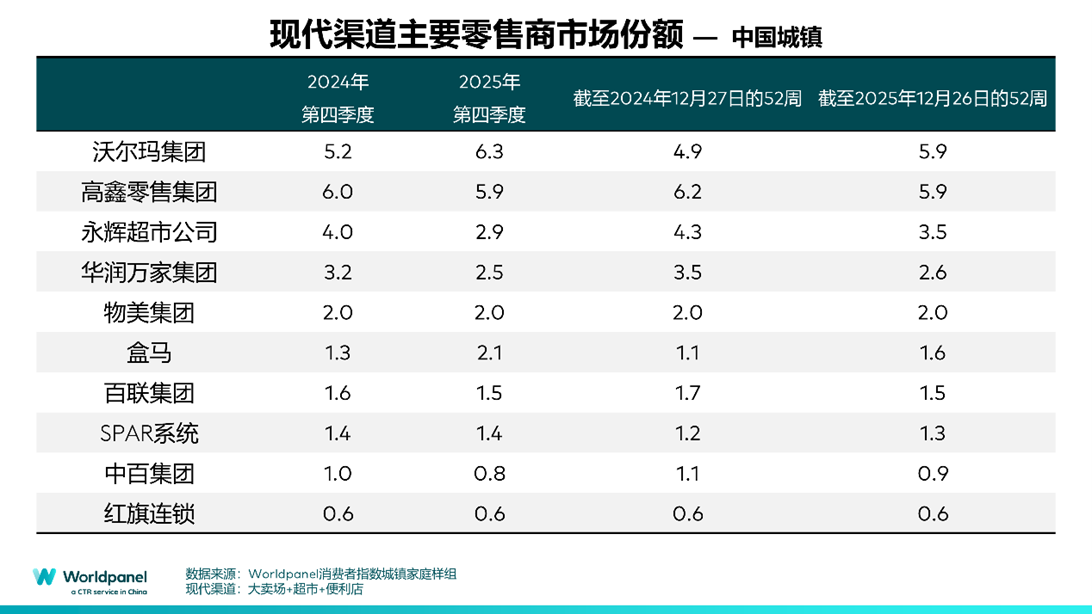

Entre os dez maiores retalhistas, o Grupo Walmart ultrapassou o Grupo Sun Art Retail; as vendas da Sam's Club, sua marca de lojas de clube, mantiveram um crescimento acelerado, o que impulsionou o aumento de 1 ponto percentual na quota de vendas do Walmart no canal moderno em comparação com o mesmo período do ano anterior. A Hema, por sua vez, conseguiu aumentar a sua quota de mercado graças a uma estratégia de abertura de lojas ativa e ordenada. A Yonghui Supermarket, afetada por ajustes na estratégia operacional, registou uma queda de 0,9 pontos percentuais na sua quota de vendas. Em termos globais,a concentração dos dez maiores retalhistas continuou a diminuir, com a quota de mercado nos canais modernos a registar uma descida de 0,7 pontos percentuais.

Os retalhistas regionais continuam a demonstrar competitividade graças ao seu profundo conhecimento do mercado local. Retalhistas como a Anhui Hejiafu, a Hubei Huangshang e a Sichuan Wudongfeng mantiveram uma quota de mercado sólida nos canais modernos em 2025.

Enquanto retalhista de longa data com raízes no Nordeste, a Biyoute teve um desempenho particularmente notável em 2025, tendo a sua taxa de penetração na região Norte aumentado 0,9 pontos percentuais. Através da aquisição de lojas de outros retalhistas, a empresa aumentou a eficiência da sua expansão, aproveitou as economias de escala para impulsionar profundamente a integração da cadeia de abastecimento e identificou com precisão as necessidades dos consumidores da região.

Perspetivas para o mercado retalhista em 2026

I. Mais perto e mais longe: a necessidade imediata de proximidade e o potencial das longas distâncias

Em 2025, o setor do retalho assumiu uma estrutura dupla de «otimização local e expansão regional», com a concorrência no setor a centrar-se na capacidade de chegar com precisão aos consumidores e na melhoria da cobertura global.

No âmbito da aproximação ao cliente, os modelos de negócio comunitários «pequenos mas sofisticados» tornaram-se um motor fundamental; os pequenos supermercados registaram um crescimento duplo em termos de volume de vendas e penetração, enquanto as vendas das mercearias de bairro mantiveram um aumento constante. As lojas de bairro da Walmart, com o «círculo de vida de 10 minutos a pé» como posicionamento central, respondem à procura de «compras pequenas e frequentes», adaptando-se com precisão ao estilo de vida das comunidades urbanas.

O sistema de entrega imediata continua a ser aperfeiçoado, e o modelo «loja + armazém avançado» transformou a «compra e entrega imediatas» de uma vantagem diferenciadora numa característica básica.Os dados do Índice de Consumidores da Worldpanel revelam que, em 2025, a penetração do modelo de armazéns avançados atingiu 9%, um aumento de 2,2 pontos percentuais em relação ao ano anterior. As cinco principais categorias de bens de grande consumo registaram um crescimento nas vendas no âmbito deste modelo, e os serviços de entrega em poucos minutos estão, de forma subtil, a remodelar os hábitos de compra dos consumidores.

A capacitação à distância tem permitido alcançar avanços significativos, nomeadamente através da expansão geográfica. Com o avanço contínuo da urbanização, o consumo local robusto e a aceleração da penetração de marcas e retalhistas nos mercados secundários têm, em conjunto, impulsionado a ascensão desses mercados.Os dados do Índice de Consumidores da Worldpanel revelam que, em 2025, mais de 80% do crescimento do mercado de bens de grande consumo na China provirá das cidades do interior, consolidando o papel destes mercados como motor de crescimento. Os canais de supermercados, lojas de grande distribuição e lojas de descontos continuam a aprofundar a sua presença, enquanto os canais de retalho instantâneo aceleram a eficiência na conversão da procura de consumo, impulsionando o desenvolvimento das cidades do interior.

Por outro lado, para além da expansão da área de mercado, o setor retalhista tem vindo a registar uma tendência de «valorização da distância». A Pang Donglai, enquanto retalhista regional,alcançou um crescimento constante nas vendas em 2025. Através da transferência sistemática de padrões de produtos, modelos de gestão da cadeia de abastecimento e filosofia de serviço para retalhistas nacionais, a empresa rompeu as fronteiras geográficas e concretizou o empoderamento inter-regional. A penetração da marca própria da Pang Donglai atingiu 10,8%, tendo-se registado um aumento significativo da penetração tanto na Região Leste como na Região Norte, um mercado onde não detinha vantagens tradicionais.

Em 2026, a expansão para mercados remotos continuará a aprofundar-se,a operação refinada nos mercados de nível inferior e a sinergia de valor inter-regional tornar-se-ão direções-chave, e o potencial de crescimento global será ainda mais libertado. A procura dos consumidores por «proximidade» tornar-se-á mais segmentada; a chave para vencer a concorrência reside em, com base na satisfação do consumo imediato, estabelecer uma ligação emocional e tornar-se uma escolha indispensável na mente do consumidor. A resposta à procura também precisa de evoluir do cumprimento imediato para uma adaptação precisa, captando as necessidades imediatas de satisfação pessoal dos consumidores e, através da otimização da estrutura de categorias e da cadeia de abastecimento,alcançando uma evolução de «satisfazer a procura» para «antecipar a procura». Após a reestruturação do setor em 2025, a concorrência no mercado em 2026 evoluirá para uma disputa pela penetração na mente do consumidor e pela eficiência na resposta à procura.

II. Aceleração e travagem: da expansão em escala ao aprofundamento do valor

Em 2025, o mercado retalhista chinês seguiu uma trajetória diferenciada, caracterizada pela coexistência de «aceleração» e «travagem» nas suas estratégias de desenvolvimento.

A «aceleração» manifesta-se na forma como os retalhistas se concentram e replicam modelos de qualidade, com a expansão das lojas a privilegiar setores de elevado potencial. Após se ter consolidado no mercado central de Xangai, a O'Leary acelerou a expansão dos seus negócios na região do Delta do Yangtze.Os dados mais recentes do Índice de Consumidores da Worldpanel revelam que, em 2025, a penetração da Aldi na região leste aumentou 2,2 pontos percentuais em relação ao mesmo período do ano anterior, estando prevista para o final do primeiro trimestre de 2026 a ultrapassagem da marca de 100 lojas na China. A Hema acelera a abertura de lojas através do modelo duplo “lojas grandes de produtos frescos + lojas de conveniência”,alcançando uma penetração de 12,9% em 2025 e conquistando o crescimento do mercado. Como um dos cenários importantes do canal omnicanal da JD.com, a cadeia de supermercados 7Fresh, operada diretamente pela JD.com, está a expandir-se ativamente na região norte em 2025 através do modelo «1 loja + N armazéns», combinando a conveniência dos armazéns avançados com a experiência das lojas físicas, alcançando assim uma cobertura total da região e dos cenários de consumo, o que impulsionou o aumento da penetração da 7Fresh na região norte em 0,9 pontos percentuais.

Ao mesmo tempo, o forte desenvolvimento das marcas próprias tornou-se um ponto-chave para alcançar uma concorrência diferenciada. Em 2025, a penetração das marcas próprias atingiu 56,8 %, um aumento de mais de 11 pontos percentuais em relação ao mesmo período do ano anterior. O papel das marcas próprias também evoluiu, passando de meros produtos alternativos a uma arma importante para os retalhistas criarem diferenciação e conquistarem a preferência dos consumidores. É de salientar que, embora as cidades com acesso à Internet continuem a ser o principal campo de batalha das marcas próprias, com a aceleração da expansão do setor retalhista para as cidades de menor dimensão,o crescimento das vendas das marcas próprias nas cidades do interior tem sido significativamente mais rápido do que nas cidades de grande porte.

Além disso, os formatos de retalho com descontos, que privilegiam a boa relação qualidade-preço, continuarão a ser preferidos pelos consumidores em 2025, com a penetração das lojas de snacks a granel e das lojas de descontos a aumentar 4,8 e 2,9 pontos percentuais, respetivamente; o segmento de descontos agressivos continua a ser um terreno de batalha para os retalhistas.

A «desaceleração» traduz-se no reajuste e na otimização dos recursos existentes. Face à pressão do crescimento do mercado,retalhistas como a RT-Mart e a Yonghui lançaram planos de remodelação em grande escala das suas lojas, abandonando a abordagem anterior de expansão em grande escala para se concentrarem na otimização e modernização das lojas existentes. Apesar de as lojas para membros terem registado um crescimento acentuado em 2025, com a taxa de penetração das lojas com sistema de pagamento a aumentar 5,1 pontos percentuais, atingindo os 14,3%, devido à mudança de estratégia e à concorrência acirrada no setor das lojas para membros,a Hema encerrou de forma concentrada o formato de lojas X em 2025, optando por concentrar recursos no formato de negócio central e rentável. A plataforma de conteúdos Xiaohongshu, ao explorar o negócio de serviços locais, também reduziu de forma racional as atividades relacionadas com o «Xiaohong Card», concentrando-se mais no reforço da capacidade de influência de conteúdo, para fornecer aos utilizadores referências de consumo fiáveis, em vez de se transformar cegamente numa grande plataforma de comércio eletrónico.

Em 2026, a «aceleração» e o «abrandamento» do mercado retalhista chinês continuarão a coexistir, com os processos de ajustamento e otimização a aprofundarem-se. Por exemplo, o «plano de três anos» lançado pela RT-Mart prevê a transformação dos supermercados tradicionais em centros de serviços comunitários omnicanal profundamente integrados no quotidiano; o sucesso dessa transformação dependerá da capacidade de, partindo verdadeiramente das necessidades do público-alvo local, reformular a gama de produtos e a experiência de serviço.Além disso, o aprofundamento dos formatos de negócio tornar-se-á a tendência dominante, e a Hema continuará a aperfeiçoar o seu modelo de rentabilidade replicável por loja. As marcas próprias continuarão a evoluir, aproveitando a vantagem de preço e a exclusividade da seleção de produtos para responder com precisão às exigências de relação qualidade-preço, conquistando ainda mais a preferência dos consumidores e consolidando a competitividade central dos principais retalhistas.

III. Dissolução das fronteiras: integração de canais e construção de sinergias ecológicas

Em 2025, as fronteiras tradicionais entre o online e o offline, o retalho e os conteúdos, e os produtos e os serviços no setor do retalho terão desaparecido quase por completo, dando lugar a um ecossistema de coexistência e prosperidade mútua orientado para as necessidades dos consumidores.

O comércio online e offline está a passar da complementaridade funcional para a integração de funções. Plataformas de comércio eletrónico tradicionais, como o Taobao e a JD.com, estão a transformar-se gradualmente em «grandes plataformas de consumo», construindo um sistema de serviços abrangente para todos os cenários. O Taobao, através da integração do seu sistema interno de entregas e de uma ligação profunda ao ecossistema do retalho instantâneo, integrou totalmente o «Taobao Flash Sale» com os comerciantes locais e, com base no sistema de membros 88VIP, transformou a plataforma de compras numa plataforma de serviços de vida integrada.

A JD.com, por sua vez, aproveita as vantagens da sua cadeia de abastecimento para criar uma rede eficiente de retalho instantâneo. Ao mesmo tempo, concentra-se no desenvolvimento de espaços de experiência física, como o JD.com MALL, oferecendo aos consumidores uma extensão dos serviços em todas as categorias e a qualquer hora, através da experiência e do prazer de fazer compras no momento. As duas grandes plataformas, seguindo caminhos diferentes, quebram as barreiras entre canais e concretizam a capacidade de prestação de serviços em todos os cenários da «grande plataforma de consumo».

O retalho e os conteúdos criam um ciclo fechado de confiança e transações. A Xiaohongshu, com base num mecanismo de envio de conteúdos personalizados, estabelece uma ligação completa desde a descoberta de produtos e a construção de confiança até ao pagamento e à finalização da encomenda. Ao mesmo tempo, enquanto porta de entrada para a pesquisa de produtos de consumo, a Xiaohongshu promove ativamente a colaboração com grandes marcas, contribuindo para a conversão das decisões de compra. Dados do Índice de Consumidores da Worldpanel revelam que, em 2025, a taxa de penetração da Xiaohongshu nas cidades onde está presente aumentou 1,5 pontos percentuais.

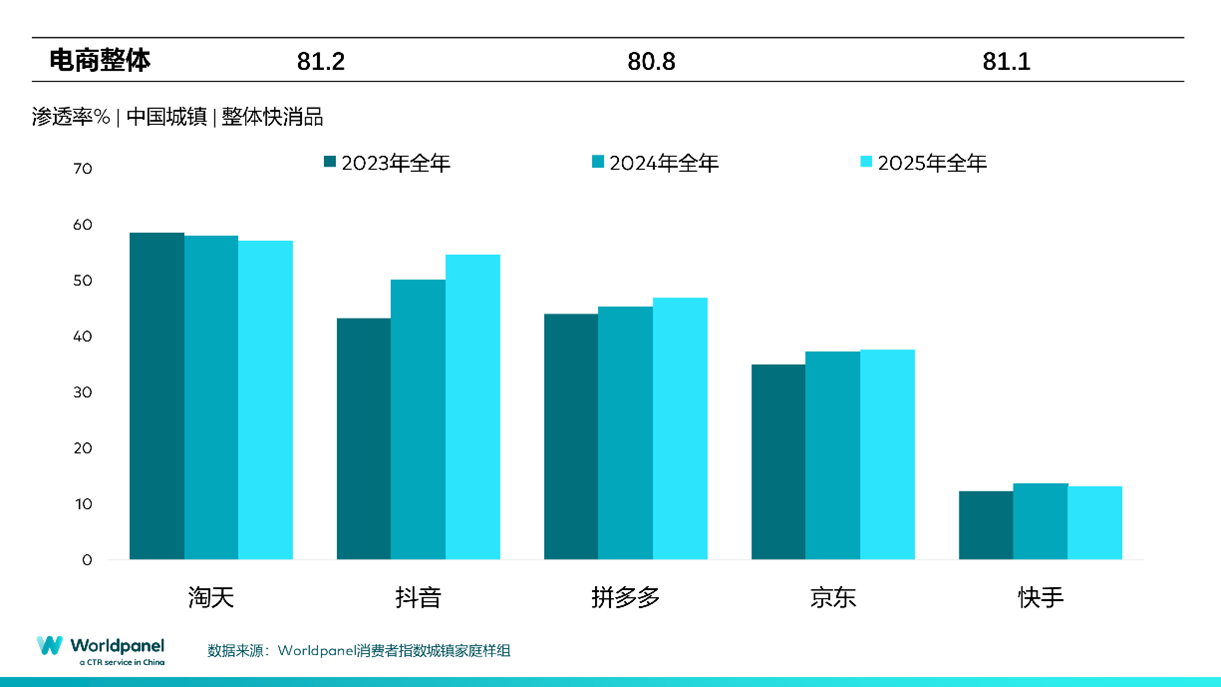

O Douyin, por sua vez, reforçou a sua capacidade de execução através da integração do negócio de supermercados; em 2025, a taxa de penetração aproximou-se dos 55%, e as compras imersivas tornaram-se gradualmente um hábito de consumo importante. A forte ligação entre o conteúdo e o retalho criou um cenário de consumo centrado nas emoções e na atenção.

A integração entre a experiência de produtos e serviços tornou-se a norma. Os serviços de vida local têm vindo a aprofundar-se de forma constante; em setembro de 2025, o Taobao Flash Sales lançou o serviço de compras em grupo na loja, alargando a sua oferta da entrega de comida para casa às compras em grupo na loja, aperfeiçoando ainda mais a sua oferta de serviços de vida local. As lojas para membros concentram-se na melhoria da experiência,oferecendo serviços selecionados e exclusivos com garantia de qualidade. As lojas comunitárias, por sua vez, criam ativamente um sistema abrangente de serviços de proximidade através de diversos serviços de conveniência. A essência da expansão de cada formato de negócio é a penetração em todas as frentes nos diferentes cenários de vida e momentos de compra dos consumidores.

Em 2025, as plataformas de comércio eletrónico passarão a influenciar as decisões de compra dos consumidores através da implementação em grande escala de pesquisas com IA e de assistentes de IA integrados nos seus sites. Ao mesmo tempo que melhoram a experiência do utilizador e a eficiência operacional, estas ferramentas irão influenciar de forma subtil o comportamento de compra dos consumidores. Em 2026, a concorrência no setor do retalho tornar-se-á ainda mais complexa e diversificada. Os consumidores chineses tomarão decisões com maior cautela, enquanto as suas necessidades se tornarão mais personalizadas ediferenciadas. As marcas e os retalhistas precisam de sair do ciclo vicioso da guerra de preços e, com base na inovação de produtos, na melhoria da experiência de serviço, na personalização de cenários e na utilização de ferramentas de IA transformadas em competências operacionais essenciais, atravessar ativamente o ciclo económico e construir uma vantagem competitiva estável.

As lojas físicas terão um posicionamento diferente do das lojas tradicionais; embora, em termos de eficiência na transação de produtos, as lojas físicas tenham dificuldade em competir com os canais online, ao transformarem-se no principal palco da experiência da marca e na base para o aprofundamento do relacionamento com os clientes, proporcionam interações sociais e experiências imediatas que as plataformas online não conseguem substituir, reconstruindo assim o valor central do canal físico.

结语:

O atual mercado de bens de grande consumo na China está a passar por uma transformação estrutural em três dimensões: «espaço, velocidade e fronteiras». A concorrência no setor passará a orientar-se para as necessidades dos consumidores, centrando-se na penetração na mente do consumidor, no aprofundamento do valor e na sinergia ecológica. Do ponto de vista da relação entre pessoas, produtos e pontos de venda, esta transformação redefiniu a orientação central destes três elementos, dando origem a um novo panorama de mercado:

Pessoas: Identificação precisa das necessidades e dos contextos

O ponto de partida e o ponto de chegada do consumo são, sempre, «as pessoas». O relatório «2025 Brand Footprint», publicado pelo Worldpanel Consumer Index, revela que, entre as 250 marcas que registaram crescimento até 2024, 93% desse crescimento deveu-se ao aumento da penetração no mercado,sendo a ampliação do grupo de consumidores um importante motor de crescimento. Face à procura cada vez maior dos consumidores por rapidez, funcionalidade e personalização, as marcas e os retalhistas precisam de trabalhar em conjunto para aprofundar o seu conhecimento, compreender com precisão o comportamento de compra dos consumidores em cenários de consumo específicos, identificar cada momento de decisão de compra e, a partir daí, criar um ciclo completo de experiência, desde o fornecimento do produto até à construção da imagem de marca, estabelecendo uma ligação emocional insubstituível.

Produtos: produtos compatíveis e estratégia de preços

A «mercadoria» está a passar de uma exposição em grande escala para uma adaptação à procura. Por um lado, os retalhistas criam uma vantagem exclusiva através do desenvolvimento de marcas próprias; por outro lado, os fabricantes de marcas precisam de criar um portfólio de produtos adequado a cada segmento específico. Quer se trate de produtos inovadores ou de categorias clássicas, as especificações de embalagem e as estratégias de preços devem estar ligadas aos canais-alvo e às características de cada contexto, tornando-se pontos-chave para um alcance preciso e uma conversão eficiente.

Espaço: A reestruturação colaborativa de cenários e canais

Os canais já não são apenas um meio de exposição nas prateleiras, mas sim um ponto de ligação fundamental entre as pessoas e os produtos. As lojas de bairro de pequena dimensão e os modelos de retalho imediato satisfazem as necessidades de máxima conveniência,enquanto as lojas de descontos e as lojas para membros redefinem a procura pela relação qualidade-preço, formando um panorama de desenvolvimento colaborativo entre os diversos canais. As marcas precisam de otimizar a estrutura do portfólio de produtos com base nas necessidades específicas de cada canal, para que os produtos cheguem com precisão ao público-alvo principal. Os retalhistas, por sua vez, precisam de se apoiar na ecologia dos canais para realizar uma atualização desde a operação dos canais até ao marketing direcionado ao consumidor, aproveitando o papel fundamental dos cenários na identificação e conversão de necessidades.

<结束>

Sobre o Índice de Consumidores da Worldpanel – Compreender em profundidade os consumidores, moldar o futuro das marcas

O Índice de Consumidores Worldpanel (abreviado como Worldpanel) na China é uma divisão da CCTV Market Research Co., Ltd. (abreviada como CTR). Enquanto agência líder mundial em análise do comportamento do consumidor, tem como foco principal a compreensão da lógica de decisão dos consumidores, dedicando-se a fornecer análises precisas do comportamento de compra a marcas e retalhistas locais e internacionais, contribuindo para moldar o futuro das marcas.

Enquanto agência de análise de mercado com presença global em 65 mercados e cerca de 6 mil milhões de consumidores, o Índice de Consumidores da Worldpanel oferece às marcas uma perspetiva multidimensional, revelando a forma de pensar dos consumidores, os seus hábitos de compra e os seus padrões de consumo, transformando os dados numa vantagem competitiva. Esta capacidade permite às empresas compreender com precisão a dinâmica do mercado, otimizar as estratégias de marketing e alcançar um crescimento sustentável num ambiente empresarial complexo.

Conta oficial no WeChat: Worldpanel-China

Sobre a CTR

A CCTV Market Research Co., Ltd. (CTR) é uma empresa por ações resultante de uma joint venture entre a China International Television Corporation e o Grupo Kantar. A CTR tem-se empenhado em combinar 30 anos de experiência em insights de mercado na China com as tecnologias em rápido desenvolvimento de big data e inteligência artificial. Através de inquéritos contínuos e serviços especializados personalizados, fornece análises de dados abrangentes e insights de mercado, bem como serviços especializados de elevado valor acrescentado, colaborando com os clientes para estudar em profundidade o ambiente empresarial em constante mudança, explorar as leis de desenvolvimento do mercado e elaborar planos de decisão de marketing.A CTR detém uma posição de autoridade como entidade terceirizada ou possui produtos monetizáveis em áreas como monitorização e avaliação de marketing de 360 graus, medição do comportamento de compra e utilização dos consumidores, estudos sobre utilizadores da Internet móvel, monitorização de vídeos curtos e decisões comerciais, bem como na aplicação de plataformas de pesquisa digitais e inteligentes.

www.ctrchina.cn或关注我们的官方微博 @CTR洞察中国 / WeChat CTR洞察 (ID: Chinainsight)

.svg)