De acordo com os nossos dados mais recentes, as vendas de produtos para consumo doméstico nas mercearias aumentaram 4,4 % nas quatro semanas até 22 de março de 2026, em comparação com o mesmo período do ano passado.

À medida que aumenta o escrutínio sobre o impacto do conflito no Médio Oriente, a taxa de inflação dos produtos alimentares, em termos comparáveis, manteve-se estável nos 4,3%. Mesmo antes da guerra, mais de 20% dos britânicos descreviam-se como enfrentando dificuldades financeiras*, com mais de 60% muito ou extremamente preocupados com o aumento dos preços dos produtos alimentares. Cada 1% adicional na taxa de inflação poderia acrescentar mais de 50 libras à conta anual de supermercado de um agregado familiar médio. Além disso, 42% afirmaram estar preocupados com o aumento dos preços dos combustíveis – uma proporção que certamente aumentará à medida que o custo da gasolina e do gasóleo tem subido.

A ansiedade financeira entre os consumidores britânicos já era elevada antes do início do conflito. E com a inflação dos produtos alimentares a apontar para um aumento e os custos dos combustíveis a subir acentuadamente, as condições que fazem com que os consumidores se sintam vulneráveis só vêm a intensificar-se. Os consumidores procurarão minimizar o impacto nos seus cabazes face ao aumento dos preços e, embora persista um certo nível de incerteza, estamos a acompanhar de perto os dados para detetar mudanças de comportamento, como a opção por produtos mais baratos e a mudança de marca, que surgem frequentemente em períodos de pressão económica.

Os ovos de Páscoa estão mais caros, mas os consumidores não estão a optar pelos mais pequenos

Com a Páscoa a aproximar-se rapidamente, pouco mais de 40 % dos consumidores compraram pelo menos um pacote de pãezinhos de Páscoa nas últimas quatro semanas e 30 % compraram pelo menos um ovo de Páscoa, faltando ainda algumas semanas para o fim de semana prolongado.

Embora o ritmo de inflação dos preços do chocolate tenha abrandado novamente – passando de 9,3% no mês passado para 8,0% –, as pressões contínuas sobre os preços significam que o valor médio pago por um ovo de Páscoa foi 9% superior ao do ano passado, atingindo 3,27 £. Apesar disso, não há sinais de que os consumidores estejam a optar por ovos mais pequenos, com um peso médio de 162 g, o que representa um aumento marginal em relação ao ano passado.

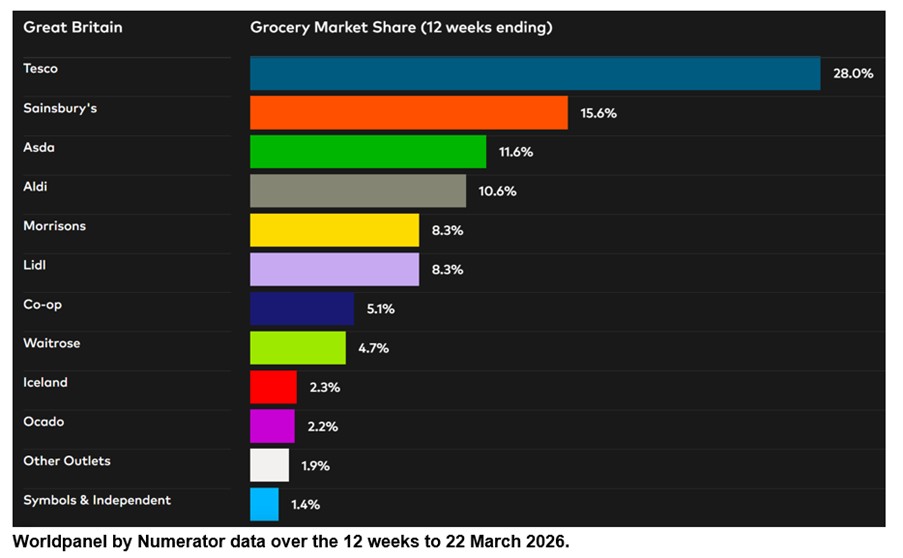

A Lidl conquista a maior quota de mercado, enquanto a Ocado regista o crescimento mais rápido

Nas 12 semanas que terminaram a 22 de março, a Lidl aumentou a sua quota de mercado em 0,5 pontos percentuais, mais do que qualquer outra cadeia de supermercados. As vendas da cadeia de descontos aumentaram 9,6% em relação ao ano anterior, elevando a sua quota para 8,3% do mercado. A retalhista exclusivamente online Ocado cresceu ainda mais rapidamente, com as vendas a aumentarem 12,3% e a representar agora 2,2% do mercado, contra os 2,0% registados em 2025.

A Sainsbury's atraiu mais novos clientes do que qualquer outra cadeia de supermercados, com mais 387 000 clientes a passar pelas suas portas do que nas mesmas 12 semanas do ano anterior. Com 5,5%, o retalhista registou o seu crescimento mais rápido desde junho de 2025, com a quota de mercado a passar de 15,3% no ano passado para 15,6%. A Tesco obteve o mesmo aumento de quota, um aumento de 0,3 pontos percentuais, o que lhe conferiu 28,0% de todas as vendas. As despesas nas caixas registadoras do maior supermercado da Grã-Bretanha aumentaram 5,0%.

As vendas tanto da Aldi como da Morrisons aumentaram 2,3 %, o que se traduziu numa quota de mercado de 10,6 % e 8,3 %, respetivamente. A Asda detém 11,6 % do mercado, com uma queda de 0,9 % nas vendas, mas este resultado representa o melhor desempenho da retalhista desde abril de 2024.

O aumento da despesa média por visita impulsionou um crescimento de 5,8% nas vendas da Waitrose, a taxa de crescimento mais elevada dos últimos cinco anos, elevando a quota de mercado em 0,1 pontos percentuais, para 4,7%. A quota de mercado da Co-op situa-se nos 5,1% e a da Iceland nos 2,3%. As vendas de produtos alimentares na M&S**, que concorre com os supermercados, aumentaram 9,5% ao longo das 12 semanas, o ritmo mais rápido desde junho do ano passado.

*Inquérito «Worldpanel by Numerator Panel Voice Pressure Groups». 8 037 famílias entrevistadas em janeiro de 2026.

**Nota: devido à maior proporção de vestuário e artigos diversos no seu mix de vendas, a M&S não se enquadra na definição de «lojas de mercearia» segundo a metodologia Till Roll, na qual se baseia o relatório da Worldpanel sobre a quota de mercado do setor de mercearia. Por este motivo, não é fornecido um valor comparável de quota de mercado para a M&S. O valor de crescimento da M&S citado nesta atualização refere-se apenas às vendas de bens de grande consumo (FMCG), enquanto os valores relativos aos retalhistas de produtos alimentares na tabela de Quota de Mercado de Produtos Alimentares abrangem o total de despesas registadas nas caixas registadoras dos supermercados.

Fraser McKevitt

Diretorde Análise do Retalho e do Consumidor, Worldpanel by Numerator

.svg)