2019: a hiperconsumismo morreu, viva o novo modelo de consumo

-1,2% em volume em 2019: a tendência de alimentação saudável dos franceses continua.

O abrandamento do crescimento demográfico (queda da natalidade nos últimos cinco anos) e o envelhecimento da população estão a fazer com que o consumo alimentar em casa diminua. Mas a causa é mais profunda: estamos agora perante um modelo de consumo diferente.

O fim do hiperconsumo, que marcou uma verdadeira viragem em 2018, confirma-se e impõe-se agora a todos em 2019.

Os franceses tomaram consciência de que podem comer menos para se manterem saudáveis e reduzir o desperdício para preservar o planeta.

Entre os mercados mais afetados pela queda no volume de vendas destacam-se: Maquilhagem (-5%), Bebidas Alcoólicas (-6,4%), Carne (-4%), Produtos Congelados (-3,3%), Produtos de Higiene Infantil (-7,5%)…

Quais são os impactos da Lei Egalim?

O ano de 2019 marcou também o primeiro ano de aplicação da Lei Egalim, que teve um impacto negativo nas compras de produtos alimentares (menos 6 artigos comprados em promoção por agregado familiar*) e nas despesas realizadas em promoção, que registaram uma descida de 6%*. O peso do volume de negócios em promoção é agora de apenas 13,7%*, ou seja, -1,1 pontos percentuais em relação a 2018.

Com o aumento do poder de compra médio, cada vez mais refeições são consumidas fora de casa (+8,5 %), em novos espaços de restauração que se desenvolveram consideravelmente. Além disso, 29 % dos agregados familiares franceses recorrem agora à entrega de refeições ao domicílio, o que constitui também mais uma fonte de concorrência para os circuitos tradicionais.

+0,2% em valor: evolução total de PGC-FLS em todos os canais

As despesas das famílias continuam a registar um aumento, mas a um ritmo muito mais lento, devido ao efeito combinado de uma diminuição do volume das compras e de uma menor valorização. No entanto, continuam a sua transição alimentar, optando por produtos mais caros e privilegiando a qualidade em detrimento do preço: 69% estão dispostos a pagar mais por produtos de qualidade (CAM P10 2019).

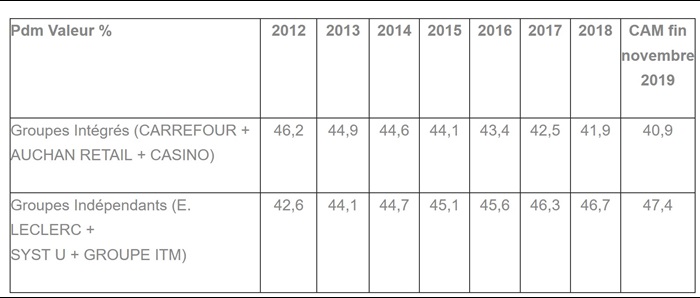

No entanto, o regresso da inflação parece ter travado o movimento de transição alimentar. Com efeito, embora a inflação (efeito Egalim) se mantenha contida, o seu nível duplicou em relação a 2018. Uma parte dos franceses está a optar pelas cadeias EDMP (anteriormente denominadas «discount»), com a Lidl à cabeça, que ganha 0,4 pontos de quota de mercado, o que representa o maior aumento, a par da Leclerc.

Fonte: KANTAR – Painel Worldpanel - Universo PGC-Frais LSA / 100% do total das cadeias de retalho generalistas (HM+SM+EDMP+ON LINE + PROXI) - Dados anuais civis, exceto o acumulado anual móvel até ao final de novembro de 2019

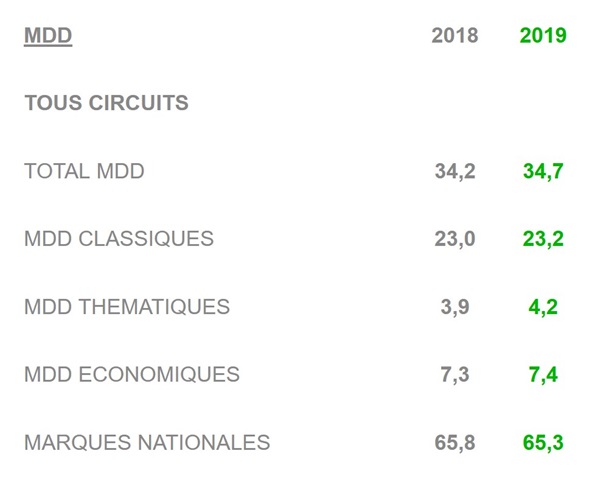

A Egalim também beneficia as marcas próprias

Que são beneficiadas pela redução das promoções nas marcas próprias e nas marcas das PME, mas resumir a sua recuperação após 10 anos de recuo a esta única razão seria injusto. As cadeias de lojas voltaram a colocar as suas marcas próprias no centro da sua estratégia comercial, apostando na qualidade dos seus produtos e aproveitando todas as expectativas dos consumidores que estão em alta (produtos biológicos, locais, destaque para os selos «Made in France», eliminação de ingredientes suspeitos, utilização do Nutriscore por parte de algumas delas, e substituição das proteínas animais por vegetais).

Fonte: Kantar - Painel Worldpanel

O consumidor médio já não existe

O movimento dos Coletes Amarelos, que marca uma importante fratura social, veio de facto revelar o estado de fragmentação da sociedade francesa. Dividida em função do nível de rendimentos, esta não partilha as mesmas expectativas. O surgimento desta revolta também pôs brutalmente em evidência a famosa divisão entre «o fim do mês» e «o fim do mundo». O fim da «mediatização» da sociedade francesa que ela revela explica igualmente o fenómeno de fragmentação das práticas de consumo a que assistimos nos últimos anos.

Biografia ou superpromoção, o dilema…

Por um lado, observamos famílias com boa situação financeira e sensíveis às questões ambientais: querem produtos biológicos, mas não querem promoções, e transformam o seu consumo num ato por vezes militante, defendendo a redução do consumo. Frequentam lojas biológicas, fazem as suas compras utilizando aplicações como a Yuka (em 2019, 21% dos agregados familiares franceses utilizaram pelo menos uma aplicação de alimentação ou de higiene e beleza). Comem menos carne – são, portanto, flexitarianos (34%), ou mesmo vegetarianos –, compram os seus produtos em circuitos curtos, do tipo AMAP, em lojas especializadas como a Grand Frais ou através de plataformas colaborativas como a La Ruche qui dit oui. De um modo mais geral, estes consumidores são adeptos de um consumo responsável e local através de canais de distribuição alternativos, afastam-se dos hipermercados tradicionais e as suas preocupações centram-se no fim do mundo.

Consumidores mais limitados

Por outro lado, há consumidores menos urbanos, de rendimentos mais modestos, que enfrentam fortes restrições orçamentais e se sentem frustrados por terem de reduzir o seu consumo por necessidade: em novembro de 2019, 11% dos agregados familiares afirmavam «não conseguir fazer face às despesas». No entanto, aspiram a consumir «como os outros»: as lojas de liquidação e de saldos, como a Action, tiram partido desta situação e têm um grande sucesso. Ainda nos lembramos da corrida às superpromoções de Nutella nas lojas Intermarché em janeiro de 2018. As suas preocupações centram-se no fim do mês.

Para os intervenientes do setor dos bens de grande consumo, o grande desafio reside nesta dupla exigência a que terão de dar resposta: dirigir-se à diversidade dos consumidores e a modelos de vida opostos, num contexto de crise social.

*Dados acumulados de janeiro a setembro de 2019 em comparação com janeiro a setembro de 2018

Para qualquer citação de dados, fonte: Kantar – painel Worldpanel

Metodologia :

Estes dados provêm da Worldpanel, com base numa amostra de 20 000 famílias participantes no painel da Worldpanel, e foram calculados para o segmento «Geral» (hipermercados + supermercados + lojas de descontos + lojas de proximidade + comércio online), abrangendo um conjunto de produtos de grande consumo e produtos frescos de self-service (alimentação, produtos líquidos, higiene e beleza, limpeza).

Universo de produtos = despesas das famílias comuns em bens de grande consumo + despesas em alimentos frescos para consumo doméstico. Estes dados provêm de um painel e, por isso, têm um valor probabilístico.

SOBRE A KANTAR

A Kantar é líder mundial em análises baseadas em dados e consultoria. Temos uma compreensão abrangente, única e completa da forma como as pessoas pensam, sentem e agem, tanto a nível global como local, em mais de 90 mercados. Ao combinar a vasta experiência dos nossos colaboradores, os nossos recursos de dados, a nossa experiência, as nossas análises e tecnologias inovadoras, ajudamos os nossos clientes a compreender os consumidores e a impulsionar o crescimento.

Para mais informações, visite http://www.kantar.com

.svg)