25 empresas do setor de bens de grande consumo conquistam mais de 100 milhões de famílias chinesas, com a Wahaha a entrar pela primeira vez no clube dos 100 milhões

De acordo com um estudo anterior da Kantar Worldpanel (um serviço da CTR na China), a posição de mercado de uma marca está fortemente correlacionada com a penetração (o número de consumidores), e a chave para uma marca expandir a sua escala e reforçar a sua posição é atrair mais consumidores. Isto é universalmente aplicável, independentemente de o mercado se encontrar numa fase de recessão ou de recuperação; independentemente da categoria ou da dimensão da marca; em qualquer país ou região. Este padrão é mais evidente entre os fabricantes com bases de consumidores superiores a 100 milhões de famílias.

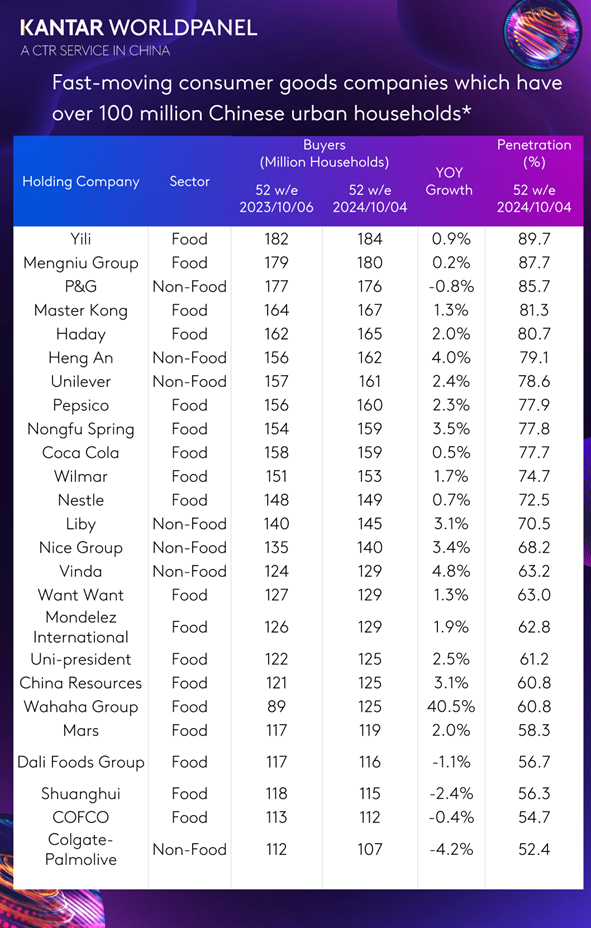

De acordo com o último relatório da Kantar Worldpanel, 25 empresas do setor de bens de grande consumo (FMCG) alcançaram mais de 100 milhões de famílias urbanas chinesas durante o período de 52 semanas que terminou a 4 de outubro de 2024. Em comparação com o ano anterior, estas 25 principais empresas registaram um aumento global de 2,48 milhões de famílias urbanas chinesas, o que equivale a um crescimento de 1,2%. Entre elas, a Wahaha registou um rápido crescimento de 40,5% e estreou-se nesta lista pela primeira vez. Outras empresas que cresceram relativamente rápido incluem o Vinda Group, o Hengan Group, a Nongfu Spring, o Nice Group, o Liby Group e o China Resources Group.

«Os consumidores chineses estão a tornar-se mais prudentes nas suas despesas, prestando mais atenção ao preço e ao custo total, mas também estão dispostos a pagar um preço mais elevado por produtos que sejam saudáveis, eficientes e que tenham valor emocional. Nesta nova realidade, o mercado de bens de grande consumo não está a avançar tão rapidamente como no passado, mas está a recuperar gradualmente. Observámos que as principais empresas de bens de grande consumo, ao compreenderem com precisão as necessidades dos diferentes consumidores e ao lançarem continuamente produtos inovadores que se adaptam a novas ocasiões e novas necessidades, bem como ao impulsionarem canais emergentes e penetrarem mais profundamente nos mercados de nível inferior, conseguiram atrair novos consumidores e destacar-se na concorrência», afirmou Rachel Lee, Diretora-Geral da Kantar Worldpanel China, que acredita que esta estratégia é crucial para as empresas de bens de grande consumo.

Satisfazer as necessidades sofisticadas e diversificadas dos consumidores ajuda os principais fabricantes a conquistar fãs

A Kantar Worldpanel indica que a procura dos consumidores chineses por produtos relacionados com a saúde continua a aumentar. Embora o comportamento dos consumidores seja agora mais racional e prudente, com o aumento da consciência em matéria de saúde e as novas necessidades decorrentes de diferentes momentos da vida, os produtos que proporcionam felicidade e relaxamento estão a tornar-se cada vez mais importantes. Os consumidores continuam dispostos a pagar um preço mais elevado por soluções que sejam saudáveis, práticas e que ofereçam valor emocional.

Entre estas 25 principais empresas, que contam com mais de 100 milhões de famílias urbanas chinesas, a Wahaha é o fabricante que registou o crescimento mais rápido em termos de base de consumidores no último ano. No que diz respeito à água engarrafada, para além do seu produto emblemático, a água purificada Wahaha, a empresa também se tem concentrado no desenvolvimento da «Água Oxygen-World», tendo como argumentos de venda a segurança e a qualidade da água, bem como a proteção ambiental. A água engarrafada atraiu mais 36,9 milhões de famílias urbanas chinesas para a Wahaha. Para além da água engarrafada, a Wahaha também se concentrou nas necessidades de melhoria da saúde, lançando uma série de bebidas com baixo teor de açúcar, baixo teor de gordura, sem açúcar e sem gordura, satisfazendo as necessidades de saúde dos consumidores chineses no que diz respeito a bebidas.

O chá Eastern Leaf da Nongfu Spring atrai os consumidores com uma imagem de «chá original e saudável», enquanto o «Tea π» é apreciado pelos consumidores pelo seu sabor e embalagem únicos. As bebidas de chá da Nongfu Spring conseguiram conquistar 12,64 milhões de famílias urbanas chinesas.

No setor não alimentar, a procura por produtos de limpeza de uso imediato está a aumentar, e os consumidores recorrem cada vez mais a produtos de papel no seu dia-a-dia. O Grupo Hengan e o Grupo Vinda captaram esta tendência de mercado, promovendo principalmente produtos que não se rasgam facilmente quando molhados, como as séries MianRen(??) e YunGanRouFu(????), que são bem recebidas pelo mercado devido à sua elevada qualidade. Mais concretamente, os produtos de papel facial do Grupo Hengan e do Grupo Vinda atraíram 9,44 milhões e 4,55 milhões de famílias urbanas chinesas, respetivamente. Além disso, o Grupo Hengan está também a explorar ativamente novas ocasiões de utilização para produtos de papel, tais como a absorção de óleo e a limpeza na cozinha, e a promover ativamente o desenvolvimento de produtos de papel para cozinha.

O Grupo Liby tem respondido ativamente às necessidades dos consumidores no que diz respeito a uma melhor qualidade de vida, promovendo o detergente para a roupa Master Fragrance, capaz de proporcionar uma experiência emocional agradável. A 4 de outubro de 2024, num período de 52 semanas, o detergente para a roupa Liby conquistou um total de 8,4 milhões de famílias urbanas chinesas.

Estratégias omnicanal diversificadas para atrair novos consumidores

O desenvolvimento dos canais de distribuição na China está a tornar-se cada vez mais multidimensional, e os futuros canais de retalho serão também mais diversificados, personalizados e inteligentes. A diferenciação eficaz dos canais tornou-se igualmente uma estratégia fundamental para vários fabricantes. Este ano, o número de consumidores que optam por fazer compras em canais físicos, especialmente em lojas de proximidade, aumentou, enquanto as compras online e O2O diminuíram. Os dados da Kantar Worldpanel mostram que, nas 52 semanas que terminaram a 4 de outubro de 2024, a taxa de penetração do comércio eletrónico e do O2O diminuiu cerca de 1 a 3 pontos em comparação com o mesmo período do ano passado. No entanto, tanto o comércio eletrónico como o O2O continuam a ser muito importantes.

Ao mesmo tempo, estão a surgir novos formatos de retalho que atraem constantemente os consumidores. Por exemplo, as lojas de acesso exclusivo a sócios, que integram loja e armazém, proporcionam uma experiência de compras conveniente; combinadas com uma gama de produtos simplificada e de alta qualidade, têm levado a um aumento do número de clientes. A sua penetração subiu cerca de 2 pontos. Por outro lado, as lojas de descontos, que respondem à procura dos consumidores por produtos com boa relação qualidade/preço, viram a sua penetração aumentar cerca de 3 pontos. As lojas de snacks são também um novo formato de canal, atraindo muitas crianças e adultos com uma variedade de produtos de snack inovadores e interessantes, e a penetração aumentou cerca de 10 pontos.

Embora a quota de mercado destes canais emergentes seja relativamente pequena, eles oferecem novas oportunidades de crescimento num mercado em rápida evolução. Para os fabricantes, é fundamental dispor de uma estratégia de canais diferenciada e aproveitar estas oportunidades emergentes. Entre estes canais emergentes, as principais empresas do setor dos bens de grande consumo (FMCG) têm apresentado um bom desempenho. Dados da Kantar Worldpanel mostram que, nas 52 semanas que terminaram a 4 de outubro de 2024, estes 25 fabricantes líderes atraíram 19,59 milhões, 4,42 milhões e 2,5 milhões de famílias urbanas chinesas em lojas de snacks, lojas de descontos e lojas de membros, respetivamente. Vale a pena notar que pelo menos 60% dos novos consumidores nestes canais emergentes são contribuídos por estes 25 fabricantes líderes.

Conquistar novos clientes no segmento de gama baixa

Embora o mercado de bens de grande consumo (FMCG) esteja a registar uma recuperação moderada, nas 40 semanas que terminaram a 4 de outubro de 2024, as cidades chinesas de nível 1 a 6 (incluindo vilas) registaram um aumento de 1,4% em comparação com o mesmo período do ano anterior, enquanto as cidades de nível 3 a 5 cresceram mais rapidamente, com uma taxa de crescimento de 2,9%. A taxa de crescimento dos mercados das vilas é ainda mais elevada. É possível constatar que, com o desenvolvimento da China e a orientação e apoio das políticas nacionais, os mercados de nível inferior serão a chave para impulsionar a recuperação do mercado. Ao mesmo tempo, o estilo de vida e os hábitos de compra dos consumidores nos mercados de nível inferior tornar-se-ão cada vez mais semelhantes aos dos consumidores nas cidades de nível superior, o que também indica que conquistar os consumidores nos mercados de nível inferior pode estabelecer uma base sólida para o crescimento futuro.

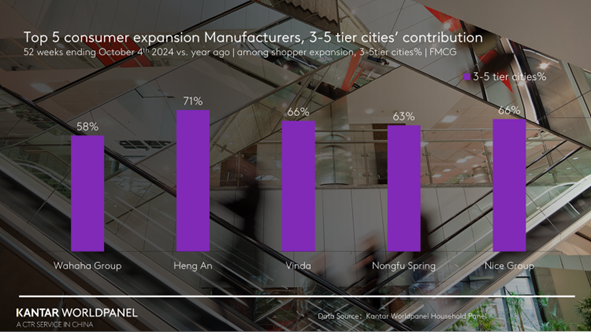

Enquanto fabricante que mais cresce em termos de captação de famílias chinesas, 58 % da expansão nacional da Wahaha no mercado de consumo deve-se às cidades de nível 3 a 5. O Grupo Hengan e o Grupo Vinda registaram um crescimento a nível nacional nas famílias urbanas da China de 4,8 % e 4,0 %, respetivamente, sendo que as famílias das cidades de nível 3 a 5 contribuíram com 66 % e 71 %, respetivamente, para os seus aumentos globais.

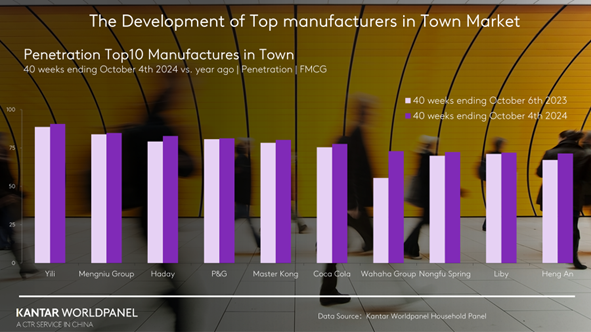

Para além das cidades de 3.º a 5.º nível, os mercados das vilas representam também um «oceano azul» para o desenvolvimento do mercado chinês no futuro. Atualmente, nestes mercados, os fabricantes com o maior número de famílias consumidoras são a Yili, a Mengniu, a Haday, a Procter & Gamble e a Master Kong, o que corresponde basicamente ao ranking nacional, indicando que as empresas líderes com fortes vantagens de distribuição continuam a deter vantagens significativas no mercado das vilas.

Este ano, a Wahaha, que registou o crescimento mais rápido em termos de número de famílias, teve um desempenho particularmente bom no mercado das cidades. Nas 40 semanas que terminarama 4 de outubro de 2024, a penetração da Wahaha nas cidades ultrapassou os 70 %, reduzindo significativamente a diferença em relação a outras empresas líderes.

Em resumo, num contexto de recuperação gradual, é fundamental atrair os consumidores e destacar-se da concorrência para conquistar quota de mercado. Os fabricantes devem responder às diferentes ocasiões de consumo, compreender profundamente as necessidades reais dos consumidores e captar a sua atenção. Além disso, uma estratégia omnicanal diferenciada e a penetração no mercado de nível inferior são também essenciais para garantir que os consumidores possam adquirir os seus produtos de forma conveniente, a qualquer hora e em qualquer lugar.

(1).jpg)

.svg)