A nível macroeconómico, a posição do Vietname é relativamente sólida. O ano de 2025 encerrou com o crescimento do PIB a atingir a meta do governo, apoiado por um aumento constante do rendimento médio mensal per capita, com uma taxa de crescimento anual composta (CAGR) de cerca de +7% desde 2020, e por uma orientação política voltada para o estímulo ao consumo interno.

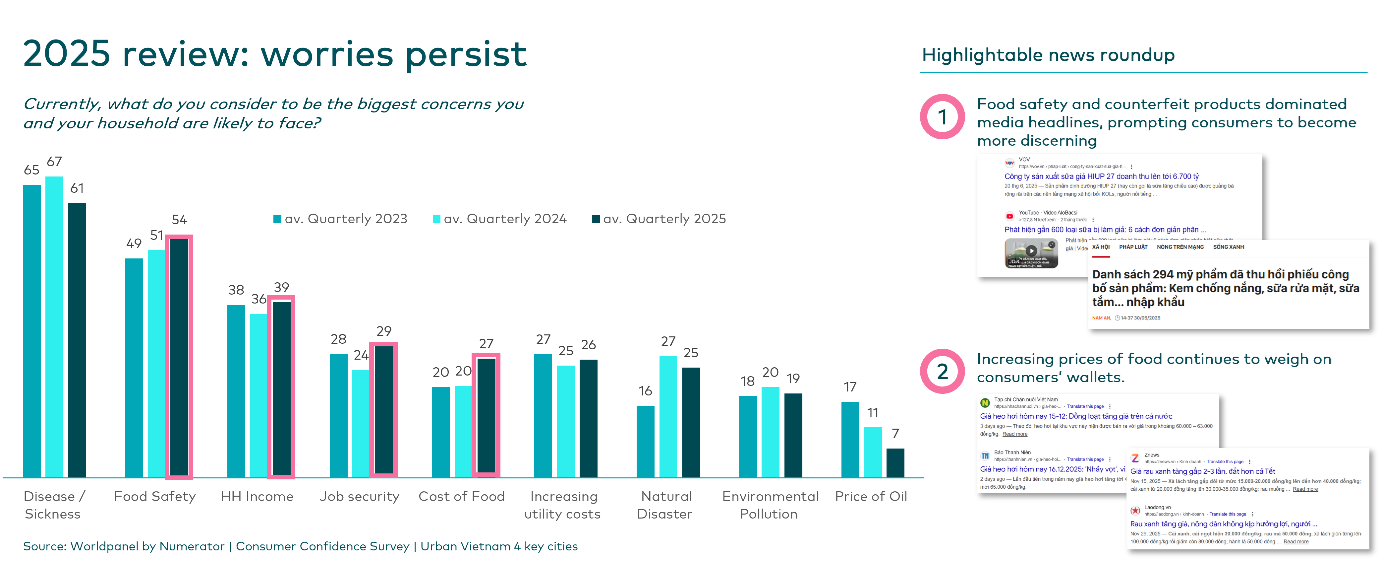

No entanto, esta resiliência macroeconómica não se traduz automaticamente em confiança dos consumidores na hora de pagar. Nos últimos meses, os consumidores vietnamitas tornaram-se visivelmente mais cautelosos, com a segurança alimentar e os produtos falsificados a dominarem as notícias e a reorientarem os critérios de compra para «sinais de confiança» e um escrutínio mais rigoroso das marcas. Ao mesmo tempo, o aumento do custo dos alimentos continua a pesar nos orçamentos familiares, agravando as ansiedades persistentes em relação às despesas do dia-a-dia.

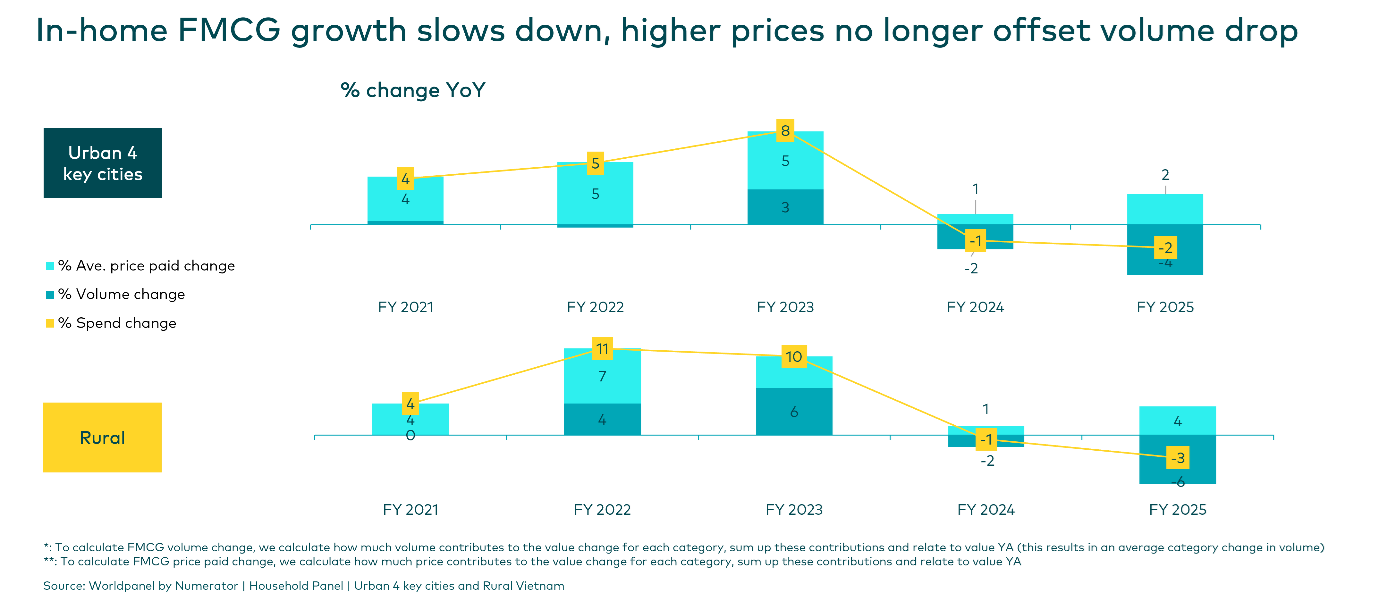

O volume está a diminuir – e o preço já não consegue disfarçar isso

Pela primeira vez em vários anos, o crescimento do valor dos bens de grande consumo (FMCG) no mercado doméstico tornou-se negativo. As marcas enfrentam uma realidade mais difícil: os aumentos de preços, por si só, não serão suficientes para restabelecer o crescimento.

Tanto nas zonas urbanas como nas rurais se tem verificado uma diminuição do volume de vendas, liderada pelos setores dos laticínios, das bebidas e dos alimentos embalados, onde a redução das ocasiões festivas e um maior escrutínio da qualidade estão a redefinir a procura. No entanto, o abrandamento não é uniforme.

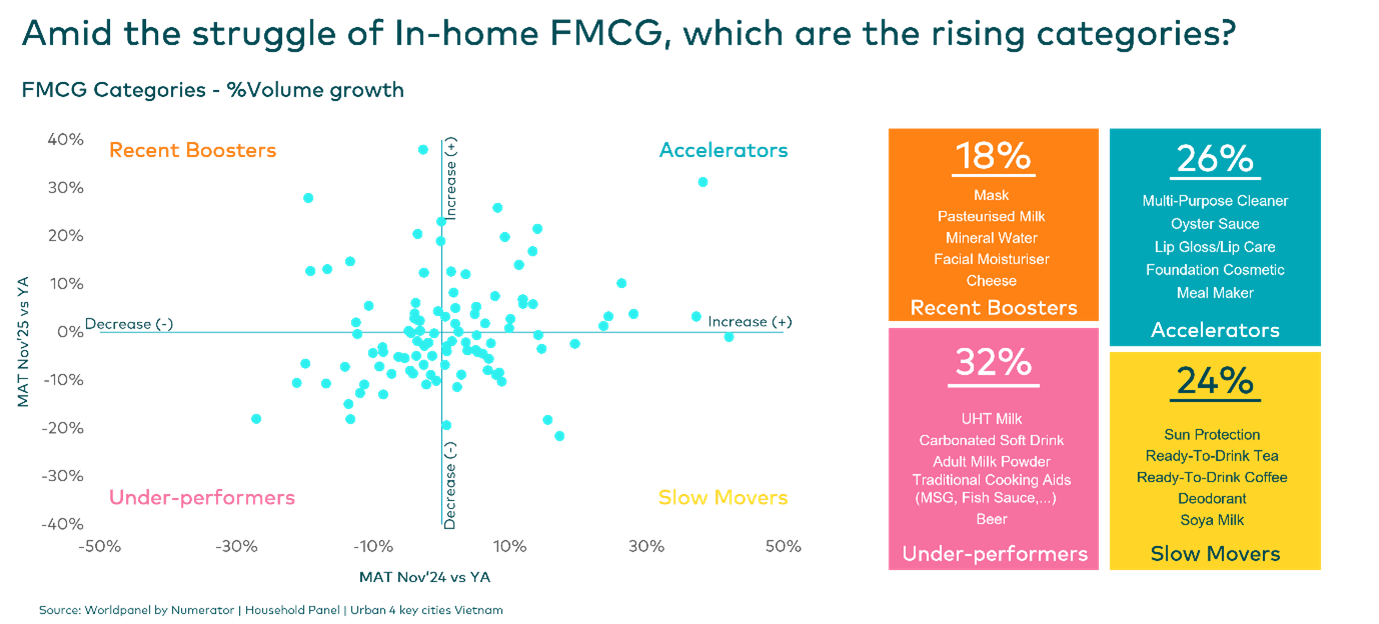

O nosso mapeamento de categorias revela claras áreas de resiliência: as categorias «Aceleradoras», que representam 26 % do mercado, e as «Impulsionadoras Recentes» (18 %) tendem a ter sucesso ao dar resposta a necessidades relacionadas com a saúde, a beleza ou a conveniência. Por outro lado, as categorias «de baixo desempenho» (32 %) estão mais expostas a dificuldades relacionadas com a pressão sobre os preços e a publicidade negativa em torno da qualidade ou de produtos falsificados.

Com o aumento da disrupção competitiva, a questão para o resto de 2026 passa a ser: como definir com maior precisão QUEM deve ser o alvo, PORQUE É QUEé escolhido, O QUE deve ser priorizado e ONDE deve vencer? A resposta reside nos Quatro Pilares para o Crescimento da Marca.

.svg)