Promoção Período 04 de 2025 (de 24 de março a 20 de abril de 2025)

Período de 24 de março a 20 de abril de 2025

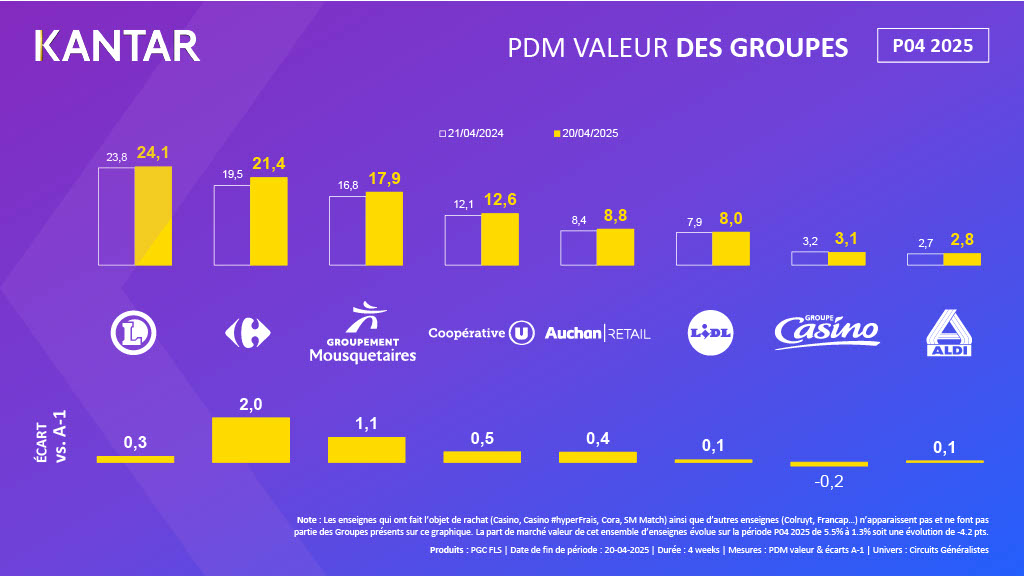

O Grupo Carrefour e a Les Mousquetaires continuam a ganhar mais de 1 ponto de quota de mercado no P4.

- De acordo com o P04 de 2025, com dados a 20 de abril, as despesas em produtos de grande consumo (PGC) e produtos de limpeza (FLS) registaram um aumento de +2,1% nas cadeias de distribuição generalistas. Este crescimento deve-se a um maior número de transações nas caixas registadoras, impulsionado por um aumento da frequência de compra de +0,1 transação por agregado familiar.

- O canal online continua a ser o mais dinâmico, com um aumento de +0,5 pontos percentuais (quota de mercado em valor de 10,6%), graças ao ganho de 483 000 clientes durante o período. O comércio de proximidade ganha +0,4 p.p. (quota de mercado em valor de 8,1%), beneficiando de 656 000 compradores adicionais. Os EDMP também progridem com +0,2 p.p. (quota de mercado em valor de 11,6%), com um ganho de 207 000 compradores e cestas de compras de maior valor (+0,29 € por compra). Os Supermercados recuam -0,5 p.p. (quota de mercado em valor de 31,7%), perdendo 228 000 clientes. Os Hipermercados registam -0,6 p.p. (quota de mercado em valor de 38,0%), acumulando perdas de clientes (-100 000) e um declínio nos cestos de compras (-0,94 € por compra).

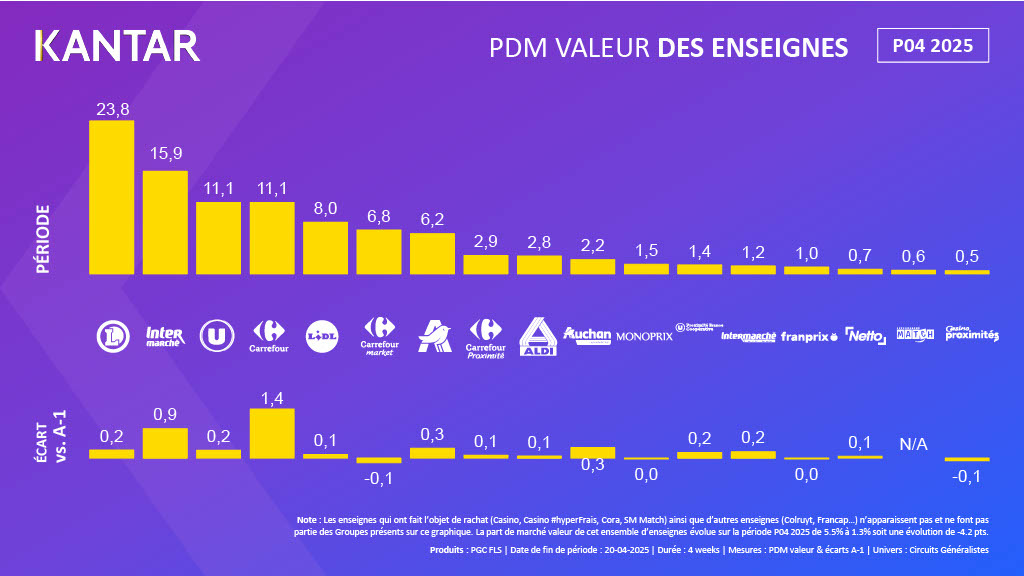

- O Grupo Carrefour ( incluindo a Cora e a SM Match) ganha +2,0 pontos percentuais, atingindo 21,4% de quota de mercado em valor. O Carrefour (quota de mercado em valor de 11,1%; +1,4 pontos percentuais) regista um crescimento graças à aquisição de 1,1 milhões de novos clientes, impulsionado pela recuperação dos hipermercados Cora.O Carrefour Online contribui com +0,3 p.p. de quota de mercado, enquanto os hipermercados Carrefour ganham +1,1 p.p., graças a novos clientes e a uma frequência de compra em alta nos dois canais. O Carrefour Proximité ( quota de mercado em valor de 2,9%) ganha 0,1 pontos percentuais ao ativar as duas alavancas de captação e fidelização, com 257 000 clientes adicionais. O Carrefour Market perde -0,1 pontos percentuais (excluindo SM Match; quota de mercado em valor de 6,8%), apesar do ganho de 70 000 clientes e num circuito de supermercados que perde -0,5 pontos percentuais de quota de mercado.

- O Groupement des Mousquetaires aumentou a sua quota de mercado em valor em +1,1 pontos percentuais, para 17,9%. As lojas Intermarché ganharam +0,7 pontos percentuais de quota de mercado em valor, atingindo 14,6%, graças ao aumento de 581 000 compradores e ao aumento do nível de fidelidade (+0,6 pontos percentuais). A Proximité Intermarché contribui para o dinamismo com +0,2 p.p. (quota de mercado em valor de 1,2%) através do aumento de 97 000 novos compradores e de +0,6 ato de compra. A Intermarché Internet ganha +0,2 p.p., atingindo 1,3% de quota de mercado em valor, graças ao aumento de 64 000 compradores e a um aumento do valor da cesta de compras de +5,22 €. A Netto regista +0,1 p.p. (quota de mercado em valor de 0,7%) com +169 000 clientes. Os investimentos publicitários no período para a Intermarché registam um aumento de +23%.

- A Cooperativa U, com a integração do grupo Schiever, continua a aumentar a sua quota de mercado em valor (+0,5 p.p.; 12,6 %) neste período. As lojas U registam um aumento de +0,2 p.p. (quota de mercado em valor de 10,1 %) graças à aquisição de 233 000 novos clientes e a um aumento de +0,1 compra por agregado familiar. A Proximité U (quota de mercado em valor de 1,4%) também ganha +0,2 pontos percentuais, com 55 000 clientes adicionais e +0,5 ato de compra por agregado familiar. A Internet U contribui com +0,1 pontos percentuais para o crescimento (quota de mercado em valor de 1,0%), graças ao ganho de 49 000 clientes.

- A Auchan Retail registou um aumento de +0,4 pontos percentuais na quota de mercado em valor, atingindo 8,8%, impulsionada pela recuperação das lojas adquiridas ao Casino e por uma campanha publicitária na televisão. A marca Auchan contribui para este dinamismo (+0,3 pontos percentuais; quota de mercado em valor de 6,2%) graças a uma clientela mais numerosa (+234 000 clientes) e que também compra com maior frequência (+0,2 transações). A Auchan Supermarché também ganha +0,3 pontos de quota de mercado em valor, para 2,2%, impulsionada pela captação de 208 000 clientes e por um valor médio de compra que aumenta +1,30 € por transação.

- O Grupo E.Leclerc volta a registar um crescimento (+0,3 p.p., para 24,1% de quota de mercado em valor). A E.Leclerc Internet cresce +0 ,2 p.p., para 4,8% de quota de mercado, graças ao aumento de 183 000 compradores adicionais e ao aumento da frequência de compra (+0,1 transação). As lojas E.Leclerc também registam um aumento de +0,1 p.p., para 19,0% de quota de mercado em valor, através de 1,2 milhões de passagens adicionais pelas caixas. Durante o período, o grupo é apoiado por investimentos em folhetos promocionais (+3,1 p.p. de PDV) e em publicidade, que registam um aumento de +27%.

- A Lidl regista um aumento de +0,1 p.p. (quota de mercado em valor de 8,0 %). A marca atrai 285 000 clientes adicionais e o valor médio das compras aumenta (+0,43 € por transação). A Lidl continua a ser a marca considerada mais atrativa em termos de preços (+1 ponto), ao mesmo tempo que melhora a perceção das suas promoções (+2 pontos) e a sua popularidade (+2 pontos).

- A Aldi recuperou +0,1 pontos percentuais (quota de mercado de 2,8%), conquistando 286 000 novos clientes, apesar de a marca continuar a reduzir os seus investimentos em publicidade (-53% no período).

- Num perímetro reduzido que inclui a Franprix, a Monoprix e a Proximité, o Grupo Casino regista uma queda de -0,2 pontos percentuais, para 3,1% de quota de mercado em valor. A Proximité Casino ( -0,1 p.p. para 0,5% de quota de mercado em valor) é afetada por uma diminuição no número de transações nas caixas (-873 000), enquanto a Monoprix (1,5% de quota de mercado) e a Franprix (1,0% de quota de mercado) se estabilizam.

Nota: As marcas que foram objeto de aquisição (Casino, Casino #hyperFrais, Cora, SM Match), bem como outras marcas (Colruyt, Francap…), não aparecem e não fazem parte dos grupos presentes neste gráfico. A quota de mercado em valor deste conjunto de marcas evoluiu no período P04 2025 de 5,5% para 1,3%, o que representa uma variação de -4,2 pontos.

Referência de marca: O desempenho dos distribuidores medido de forma totalmente independente.

Metodologia

Resultados emitidos pela nova plataforma MyWorldpanel.

Estes dados são provenientes de uma base de dados de 20 000 foyers panélistes da Worldpanel. São calculados com base num universo " Généralistes " (Hypers + Supers + EDMP + Proximité + Internet) e representam as despesas das famílias comuns em PGC + FRAIS LS* para o consumo ao domicílio.

*Universos de produtos PGC + FRAIS LS = Produtos de Grande Consumo e Frais Libre-Service (Alimentaire, Liquides, Hygiène beauté, Entretien). Não estão incluídas as compras de produtos PGC-FLS "Anti-Gaspillage", as compras de produtos frescos tradicionais (Boucherie, Fruits et Légumes, Poissonnerie...), os vinhos e os produtos não alimentares.

Estes dados são dados de um painel e têm, portanto, um valor de probabilidade.

.svg)