A moda de 2000 até hoje. Por ocasião do lançamento do seu estudo «Référenseigne Fashion», que celebra o seu 25.º aniversário, a Kantar decidiu fazer uma retrospetiva das compras de moda ao longo do último quarto de século. Desde as idas às compras em supermercados, passando pelas vendas por correspondência, até à revolução provocada pela transição para a Internet: o que revela este estudo e como é que os franceses alteraram os seus hábitos de consumo?

O ano 2000

Quando as idas às compras eram feitas nas lojas de alimentação!

Em 2000, as despesas com moda ainda representavam 5% do orçamento dos franceses (contra 10% 30 anos antes); já nessa altura, os desafios em matéria de comunicação e inovação se colocavam para estimular a compra de artigos de moda.

As cadeias de retalho alimentar dominavam o mercado com 20% das despesas do setor, seguidas dos comerciantes independentes (16%). Recorde-se que, no ano 2000, as cadeias de retalho alimentar vendiam grandes marcas, como Levi’s, Lee, Converse… tornando as compras mais atraentes.

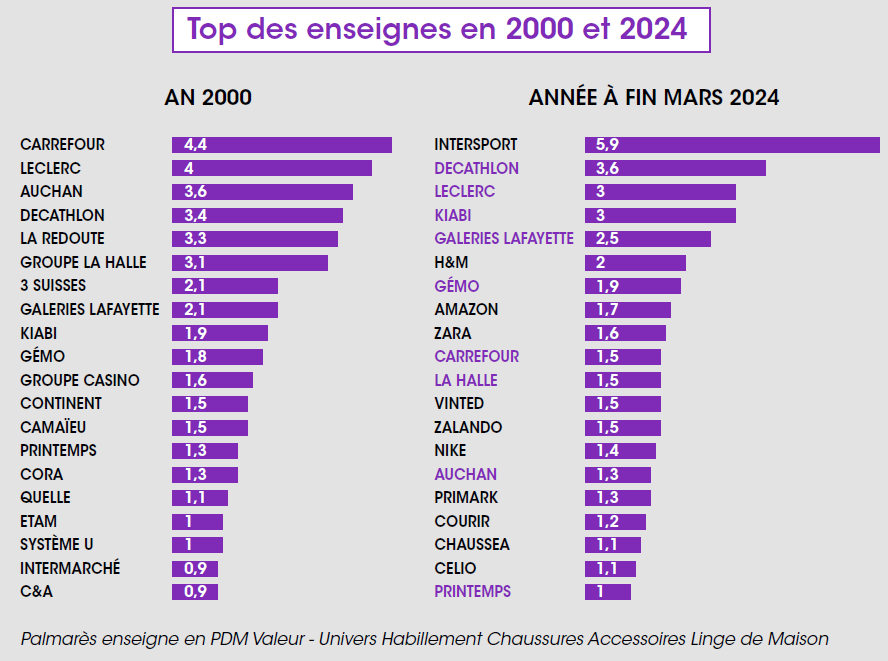

O trio de liderança era composto pelo Carrefour (4,4% de quota de mercado em valor), seguido do Leclerc (4%) e do Auchan (3,6%).

Essa liderança viria a ser rapidamente ameaçada com os primeiros sinais da concorrência das cadeias e lojas de desporto, que começavam a fazer-se sentir.

2010

Quando a Decathlon veste os franceses com um estilo mais casual

Até então, o mercado da moda era muito concentrado e as opções de compras eram limitadas. Assim, as 20 principais empresas representavam 42% das despesas, repartidas entre grandes superfícies, lojas independentes, vendas por catálogo, grandes armazéns e algumas cadeias.

Dez anos depois, a Decathlon vestia os franceses, lançando a moda casual e assumindo a posição de marca líder de mercado. As marcas internacionais começavam a surgir, levando a quota de mercado das grandes superfícies a reduzir-se para metade.

A ascensão da Intersport ocorreu ao longo de 15 anos. A Decathlon abriu caminho para as marcas de desporto, mas foi a Intersport que registou a ascensão mais fenomenal nestes últimos 15

anos. A concorrente da Decathlon tem «grandes ambições». A marca atingiu um nível de quota de mercado em valor sem paralelo desde o ano 2000. A Intersport lidera com 5,9% em 2024 e não tenciona

ficar por aí, com a integração de 55 lojas Go Sport que deverá estar concluída ainda este ano, reforçando a sua posição nas grandes metrópoles, incluindo Paris.

2015

Quando a transição para a Internet deixou de lado as vendas por correspondência

É certo que, no ano 2000, todas as famílias francesas folheavam em conjunto o catálogo da La Redoute ou da 3 Suisses e gostavam de sonhar com as suas futuras compras. Embora a transição para o digital tenha sido iniciada por estas empresas, bastaram 15 anos para as ver desaparecer do Top 20. As fusões (3 Suisses + Quelle) não foram suficientes para travar o declínio. A La Redoute foi a última a resistir no Top 20, até sair do ranking em 2014.

Outros operadores digitais mais ágeis conquistaram o seu espaço (Amazon, Shein, Vinted…), elevando a quota de mercado do comércio eletrónico para 21 % em 2024, enquanto a venda por correspondência, no auge da sua atividade, atingia 12 %.

De 2010 até aos dias de hoje

Quando os operadores internacionais suplantaram as marcas especializadas

Embora as cadeias especializadas (Etam, Camaïeu, Celio…) tenham coexistido durante muito tempo sem problemas com as cadeias de periferia (Kiabi, La Halle, Gémo…), mantendo o seu domínio como criadoras de moda

de gama média, a concorrência dos operadores internacionais, que se intensificou a partir de 2010, veio alterar o panorama. De um único interveniente internacional (C&A) no top 20 em 2000,

passámos para sete em 2024.

2024

Quando a nova concentração de marcas está associada à implantação

Com o aumento do número de marcas e sites na Internet, o TOP 20 tinha tendência a diluir-se, passando de 42% no ano 2000 para 37% em 2013. Nos últimos anos, voltou a subir para 39,4%

, impulsionado por operadores que conquistaram quotas de mercado através da aquisição de redes ou da abertura massiva de lojas, intensificando uma rede territorial cuidadosamente planeada.

Destaque para estas marcas que, contra todas as adversidades, mantiveram o rumo ao longo deste quarto de século!

E, no entanto, apesar de todas estas mudanças, é importante referir que 9 em cada 20 empresas atravessaram este quarto de século e mantiveram o seu lugar no ranking, graças a mudanças de estratégia, agilidade e escolhas acertadas: Decathlon, Kiabi, Gémo, La Halle, Galeries Lafayette, Carrefour, Leclerc, Auchan e Printemps. Um desempenho digno de louvor!

E daqui a 10 anos?

Embora o futuro reserve as suas incertezas, podemos, muito provavelmente, contar com os seguintes pontos:

• A presença de empresas internacionais no Top 20 deverá reforçar-se com a entrada de empresas como a Action, a Zeeman, a Naumy, a Shein, a Temu… o que prenunciaum agravamento do efeito «

» no setor. Apenas uma regulamentação desfavorável poderá travar o seu avanço.

• As cadeias de supermercados deverão continuar a perder terreno se não conseguirem reinventar o seu modelo, à semelhança da Lidl, que soube transformar a sua oferta de têxteis numa oferta de grande impacto.

• A batalha entre os intervenientes do setor do desporto promete ser acirrada, caracterizada por fusões, expansão da rede de lojas e disputa de território. A Intersport manifesta a sua ambição de entrar no terreno de jogo da Decathlon, enquanto esta última sonha em tornar-se uma marca internacional.

• É pouco provável que marcas éticas e responsáveis entrem no Top 20 nos próximos 10 anos; no entanto, é possível imaginar que as Galeries Lafayette se tornem o principal distribuidor dessas marcas de vanguarda.

• As marcas de pronto-a-vestir para adultos poderão voltar a figurar entre as líderes , devolvendo o prestígio ao segmento de gama média e recriando valor com produtos de maior qualidade e mais duradouros. Produtos mais sustentáveis que poderão ter várias vidas, pois não há dúvida de que o mercado de segunda mão deverá crescer e integrar o Top 10, impulsionado pela Vinted ou pelo

de outro site comunitário.

• O lançamento de um novo site que soube fazer da IA a sua melhor aliada, permitindo-lhe eliminar os obstáculos às compras online e tornar o modelo rentável.

• Contudo, é de esperar que as marcas que atualmente ocupam o Top 5 confirmem a sua posição; as mudanças deverão ocorrer sobretudo entre os concorrentes!

.svg)