A inflação dos preços dos produtos alimentares baixou para 6,7 % em dezembro, o seu nível mais baixo desde abril de 2022, mas muitos consumidores continuam a sentir o impacto.

De acordo com os nossos dados mais recentes, os supermercados registaram em dezembro o seu nível mais elevado de transações desde 2019. Os britânicos fizeram 488 milhões de visitas aos supermercados durante as quatro semanas que antecederam o dia 24 de dezembro – mais 12 milhões do que no ano passado e o maior número registado na época natalícia desde o período pré-pandémico. Um valor recorde de 13,7 mil milhões de libras passou pelas caixas registadoras, com o agregado familiar médio a gastar um máximo histórico de 477 libras ao longo do mês, um aumento de 28 libras em relação a 2022. O valor total das vendas de produtos alimentares para consumo doméstico cresceu 7,0%, enquanto o número de artigos comprados aumentou 2%.

Tal como esperávamos, este Natal foi um sucesso estrondoso. A sexta-feira, 22 de dezembro, revelou-se o dia de compras mais popular, com pouco mais de 25 milhões de visitas às lojas e os consumidores a gastarem 803 milhões de libras em lojas físicas – o que representa mais 85% do que a média das sextas-feiras em 2023. A quota de mercado das compras online manteve-se estável nos 11,6%, uma vez que quase um em cada cinco agregados familiares recebeu uma entrega para o grande dia.

A inflação desce acentuadamente, impulsionada pelo regresso das promoções

A inflação dos preços dos produtos alimentares desceu para 6,7% em dezembro, o seu nível mais baixo desde abril de 2022, mas muitos consumidores continuam a sentir o aperto no bolso. A taxa de inflação está a descer ao ritmo mais rápido de sempre, mas os consumidores continuam a enfrentar pressões bastante significativas nos seus orçamentos. Os retalhistas esforçaram-se claramente durante o período festivo para oferecer a melhor relação qualidade/preço e conquistar os consumidores, tendo as promoções sido fundamentais para a sua estratégia. Quase um terço de todas as despesas nas quatro semanas que antecederam a véspera de Natal foi feito em artigos com algum tipo de oferta, o nível mais alto desde dezembro de 2020 e 823 milhões de libras a mais do que no ano passado.

O apetite dos consumidores pela tradicional ceia de Natal foi particularmente forte em 2023, com os volumes de pastinacas, couves-de-bruxelas e batatas a aumentarem 12%, 9% e 8%, respetivamente, e o molho refrigerado a aumentar 11%. As carnes festivas, incluindo rolinhos de salsicha, salsichas, presuntos e, claro, perus, também registaram um aumento coletivo de 6%. Somos criaturas de hábitos quando se trata do Natal e os nossos dados mostram que o prato festivo clássico permanece praticamente o mesmo. No entanto, as tartes de carne picada e os pudins de Natal contrariaram a tendência. Foram menos populares este ano, com os volumes a caírem 4% e 7%, respetivamente, mas isso não significa que tenhamos perdido o nosso gosto por doces. As natas frescas registaram um aumento de 5% ao longo do mês, pelo que a sobremesa continuou a fazer parte do menu.

As vendas da marca própria premium atingiram um novo recorde

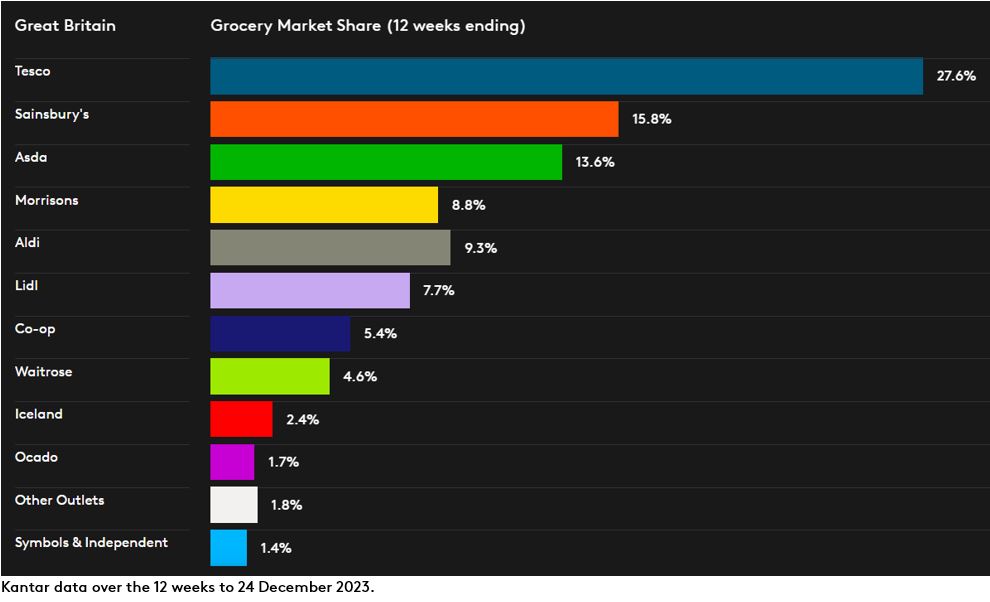

A Tesco, a Sainsbury’s, a Asda, a Morrisons e a Waitrose representaram uma quota de mercado combinada de 70% durante as 12 semanas que antecederam o dia 24 de dezembro. Os retalhistas tradicionais costumam ter sempre bons resultados na época que antecede o Natal, e este ano não foi exceção. Os supermercados registaram um desempenho especialmente forte nas suas linhas de marca própria, com as vendas de gamas premium como a «Taste the Difference» da Sainsbury’s e a «Tesco Finest» a aumentarem 11,9% em comparação com o ano passado, atingindo 790 milhões de libras – representando 5,7% de todas as vendas de produtos alimentares. As vendas de marcas próprias aumentaram 6,0% durante o mesmo período.

A Sainsbury’s atingiu a sua maior quota de mercado desde dezembro de 2020, com 15,8%, aumentando as suas vendas em 9,3%. A Tesco ganhou 0,1 pontos percentuais de quota de mercado, detendo agora 27,6% do mercado, e registou um crescimento de 7,5% nas vendas.

A Lidl e a Aldi continuam a ser as cadeias de supermercados com o crescimento mais rápido em termos homólogos, e as lojas de descontos atingiram as suas quotas de mercado mais elevadas de sempre no período natalício. A Lidl aumentou as vendas em 13,8%, enquanto a Aldi registou um crescimento de 9,9%. A quota de mercado da Lidl subiu 0,5 pontos percentuais para 7,7% e a da Aldi cresceu 0,2 pontos percentuais, o que significa que a sua quota de mercado se situa agora nos 9,3%.

A quota de mercado da Co-op situa-se agora nos 5,4%, o que representa um aumento de 3,8% desde o ano passado. A Waitrose, por sua vez, detém 4,6% do mercado, tendo registado um aumento de 1% no número de clientes ao longo do período de 12 semanas. As vendas da Iceland, especialista em produtos congelados, aumentaram 2,9%, com a sua quota de mercado agora em 2,4%, e a Asda acelerou o crescimento das vendas para 3,4%, conquistando 13,6% do mercado. As despesas na Morrisons aumentaram 3,2%, com a quota a situar-se agora nos 8,8%.

As compras online cresceram ligeiramente acima do mercado durante as quatro semanas até 24 de dezembro, em comparação com o ano passado, com um aumento de 7,5%. As despesas no retalhista exclusivamente online Ocado cresceram 5,5%, embora a sua quota de mercado se tenha mantido estável nos 1,7%.

Quer mais como este?

Leia: Tudo pronto para um Natal de 13 mil milhões, com a Kantar a prever vendas recorde no setor alimentar

Leia: A inflação dos preços dos produtos alimentares desce para um dígito pela primeira vez este ano

.svg)