Para mais informações sobre o mercado de bens de consumo rápido, entre em contacto connosco!

Os dados mais recentes divulgados pelo Índice de Consumo Worldpanel (na China, sob a alçada da CTR) revelam que, no primeiro semestre de 2025, as vendas no mercado de bens de grande consumo urbano da Chinaregistaram um crescimento de 2,5 % em relação ao mesmo período do ano anterior, mantendouma tendência estável e positiva.Com exceção dos produtos lácteos, as categorias de bebidas, alimentos, produtos de limpeza doméstica e cuidados pessoais registaram todas um crescimento positivo. A categoria das bebidas continua a ser o principal motor do mercado de bens de grande consumo, com um aumento de 5,6 % nas vendas em relação ao mesmo período do ano anterior. Destacam-se, em particular, os sucos de fruta e as bebidas funcionais.

Do ponto de vista regional, no primeiro semestre de 2025,as regiões Norte e Lesteregistaram um crescimento significativo, com as vendas a aumentarem, respetivamente, 4,7 % e 2,6 % em relação ao mesmo período do ano anterior. Ao nível das cidades, as cidades de menor dimensão, em particularos mercados a nível de vila e de condado,continuam a ser motores importantes do crescimento, tendo as vendas no primeiro semestre aumentado 5,1 % e 4,4 %, respetivamente.

Os dados do Serviço Nacional de Estatística revelam que, no primeiro semestre deste ano, o mercado de consumo registou um aumento da atividade, com o valor total das vendas a retalho de bens de consumo social a crescer 5,0 % em relação ao mesmo período do ano anterior, tendo as despesas de consumo final contribuído com mais de 50 % para esse crescimento. A expansão da procura interna e o estímulo ao consumo continuam a ser fundamentais para promover o crescimento económico.

Nos últimos anos, a proporção do consumo de serviços no nosso país tem vindo a aumentar, mas ainda há margem para crescimento quando comparada com alguns países com um nível de desenvolvimento semelhante. Os dados do Índice de Consumo Fora de Casa da Worldpanel indicam que,no primeiro semestre de 2025, o fluxo de clientes no mercado de consumo fora de casa registou um crescimento de 8,7% emrelaçãoao ano anterior(cidades de 1.ª a 5.ª linha). A busca dos consumidores por valor emocional, necessidades sociais e experiências de entretenimento impulsiona a implementação acelerada de novos cenários e novas tecnologias, enquanto a constante evolução desses cenários e tecnologias, por sua vez, estimula uma vontade de consumo mais personalizada. Por trás desta tendência de crescimento está a complementaridade entre a procura dos consumidores e a oferta inovadora, que, em conjunto, impulsionam o desenvolvimento próspero do consumo fora de casa.

Canal offline

No primeiro semestre de 2025, as vendas das lojas de conveniência registaram uma queda de 3,6 % em relação ao mesmo período do ano anterior, e a taxa de penetração diminuiu 2,2 pontos percentuais, sendo que as quedas mais significativas ocorreram nas regiões Norte e Sul. Ao mesmo tempo,os pequenos supermercadoscontinuaram a crescer, com um aumento de 7,3 % nas vendas em relação ao mesmo período do ano anterior, o que permitiu que a taxa de crescimento global dos canais modernos (hipermercados, supermercados e lojas de conveniência) se mantivesse estável em comparação com o mesmo período do ano anterior. Além disso,as mercearias de bairrotambém mantiveram um bom desempenho no primeiro semestre, com um aumento de 4,7 % nas vendas em relação ao mesmo período do ano anterior.

1. Desempenho contrastante entre os principais retalhistas: o Walmart liderou no segundo trimestre, enquanto as plataformas online avançam ativamente na expansão para o mercado físico

Nos canais de distribuição modernos (hipermercados, supermercados e lojas de conveniência), verifica-seuma divergência acentuada no desempenho dos principais retalhistas.Os dados mais recentes do Índice deConsumo da Worldpanelrevelam que a quota de mercado dos dez maiores retalhistas diminuiu 1,1 pontos percentuais no primeiro semestre.

Impulsionado pelo forte desempenho do Sam's Club, o Grupo Walmart alcançou a liderança em quota de mercado no segundo trimestre, tendo registado um aumento de 0,9 pontos percentuais na sua quota de mercado no primeiro semestre de 2025. A reestruturação continuou a ser o tema dominante para os principais retalhistas no primeiro semestre. Devido ao impacto de uma reestruturação concentrada, a quota de mercado do Grupo Yonghui Supermarket diminuiu 0,7 pontos percentuais no primeiro semestre. O Grupo Tianhong, ao adotar o modelo da Pangdonglai,a profunda reestruturação das lojas e da cadeia de abastecimento, o Grupo Tianhong registou um crescimento de 4,2% nas vendas no primeiro semestre, com a taxa de penetração a aumentar 0,1 pontos percentuais. Simultaneamente, o Grupo Bubugao também obteve um desempenho notável através de medidas como a concentração nas áreas de vantagem competitiva e a otimização da distribuição das lojas, tendo o valor médio por cliente no primeiro semestre registado um crescimento de 9,9% em relação ao ano anterior.

Os operadores tradicionais do comércio eletrónico estão a superar as limitações da experiência de compra nas plataformas exclusivamente online através da implantação de modelos de negócio offline. O JD Mall, inaugurado pelo Grupo JD.com, oferece aos consumidores soluções para um estilo de vida de qualidade através de ambientes imersivos. Ao mesmo tempo, a JD Qixian, uma das suas subsidiárias, está a acelerar a implantação de lojas físicas de proximidade, implementando rapidamente o modelo colaborativo de «lojas centrais que servem de base a lojas satélite», com o objetivo de ampliar a cobertura de mercado na Região Norte. Os dados revelam que a taxa de penetração da JD Qixian na Região Norte aumentou 0,4 pontos percentuais no primeiro semestre.

2. A expansão das lojas dos membros da rede e os desafios da adaptação ao mercado local coexistem

As lojas com cartão de membro, ao oferecerem produtos diferenciados, serviços de qualidade e experiências personalizadas, conseguem fidelizar eficazmente os consumidores e aumentar o valor para o cliente, tornando-se um formato comercial importante para enfrentar os desafios relacionados com o fluxo de clientes nas lojas físicas. Os dados do Índice de Consumidores da Worldpanel revelam que, no primeiro semestre de 2025, a taxa de penetração global das lojas com cartão de membro aumentou 3,6 pontos percentuais em relação ao mesmo período do ano anterior. No entanto, por trás destes dados, existem diferenças de desempenho entre os diversos retalhistas dentro deste formato comercial.

A Sam's Club teve um desempenho relativamente notável; através da aceleração da expansão das lojas e de uma gestão regional precisa, a taxa de penetração nas regiões leste e sul aumentou significativamente em 5,2 pontos percentuais. Face ao desequilíbrio no desenvolvimento entre as regiões norte e sul, a Sam's Club planeia abrir, até ao final de 2025, a maior loja da Sam's Club em Pequim, equipada com um armazém de cadeia de frio de 4 000 m²,tentando atrair o público do norte de Pequim através do modelo «compras na loja para sócios + microférias». É de salientar que a Sam's Club suscitou recentemente controvérsia entre os consumidores devido a alguns produtos colocados nas prateleiras, o que reflete a necessidade de um processo de adaptação entre o desenvolvimento local de produtos próprios e as necessidades reais dos consumidores chineses, em rápida evolução.

A julgar pela situação de outros retalhistas, a Hema já encerrou praticamente todas as suas lojas Hema X para membros, concentrando a sua estratégia principal no formato Hema NB e nas grandes lojas Hema Xiansheng. As lojas para membros da Metro avançaram, no primeiro semestre de 2025, com a expansão das lojas e o aprofundamento da localização da oferta de produtos,na tentativa de quebrar o impasse da homogeneização do formato de lojas para membros. A distribuição das lojas da Costco está altamente concentrada na região do Delta do Yangtze; além de a dimensão das lojas ser relativamente limitada, também carecem de vantagens em termos de serviços de localização, como o retalho imediato. Como aumentar eficazmente a fidelização dos membros e adaptar-se melhor à cultura de consumo chinesa é um desafio importante que a Costco enfrenta.

3. O retalho de descontos explora novos modelos de negócio, enquanto os supermercados tradicionais aceleram a sua transformação

No primeiro semestre de 2025, os principais retalhistas do segmento de descontos continuaram a conquistar quota de mercado através da modernização dos seus modelos de negócio e da otimização da cadeia de abastecimento; ao mesmo tempo, os supermercados tradicionais aceleraram a sua entrada no segmento de descontos agressivos.

Os dados do Índice de Consumidores da Worldpanel revelam que, no primeiro semestre, a penetração das lojas de snacks a preços reduzidos, especializadas em produtos de consumo ligeiro, ultrapassou os 25 %. A nível regional, a região sul continua a ser a área-chave para o desenvolvimento destas lojas. Embora a região ocidental apresente um valor médio por cliente mais baixo, a penetração atingiu quase 30 %, com um crescimento significativo do número de consumidores. Com o aumento contínuo do número de lojas nos mercados de menor dimensão, a quota de mercado das lojas de snacks a preços reduzidos cresce mais rapidamente nos mercados de nível municipal.

Ao contrário das lojas de snacks com descontos, que se concentram em produtos de consumo ligeiro e se dedicam aos mercados de menor poder de compra, as lojas de descontos generalistas tendem a abranger todas as categorias de produtos, satisfazendo a procura dos consumidores por artigos com uma boa relação qualidade-preço. O modelo «Super Armazém» da Haotemai foi implementado em Pequim, consolidando a sua base de clientes através de produtos de necessidade básica e, ao mesmo tempo, abrangendo categorias como marcas desportivas, artigos de luxo e produtos para mães e bebés, o que permitiu alargar o seu público-alvo e criar uma experiência diferenciada através da integração de diferentes ambientes.

A O'Leary tem vindo a expandir a sua presença de forma constante graças a uma estratégia de localização, tendo inaugurado oficialmente a sua loja na cidade de Kunshan, de nível municipal, no dia 10 de maio, batendo nesse mesmo dia o recorde de vendas num único dia desde a entrada da marca no mercado chinês. Face à crescente procura por parte dos consumidores das cidades de nível municipal, a marca conseguiu entrar com sucesso neste mercado, apoiando-se na experiência de gestão local acumulada através da sua forte presença em Xangai, numa cadeia de abastecimento regional otimizada e na estratégia de «preços baixos e alta qualidade».Os dados do Índice de Consumidores da Worldpanel revelam que, no primeiro semestre, a penetração da O'Leary na região leste aumentou 1,2 pontos percentuais.

Os supermercados tradicionais também estão a transformar-se ativamente no segmento de descontos agressivos; a rede «Xiaobaihui», pertencente ao Grupo Zhongbai, simplificou o seu catálogo de produtos (SKU) e concentrou-se em categorias de alta frequência e necessidade básica, adotando um modelo de «descontos agressivos + produtos de primeira necessidade», com o objetivo de aumentar a eficiência. O formato de descontos agressivos da rede Jiajia Yue registou um crescimento acelerado. Por sua vez, o retalhista regional HeLi Supermarket implementou uma gestão detalhada através de lojas de descontos de bairro e integrou-se em plataformas de retalho instantâneo, cobrindo as necessidades de alta frequência da comunidade.

Canal online

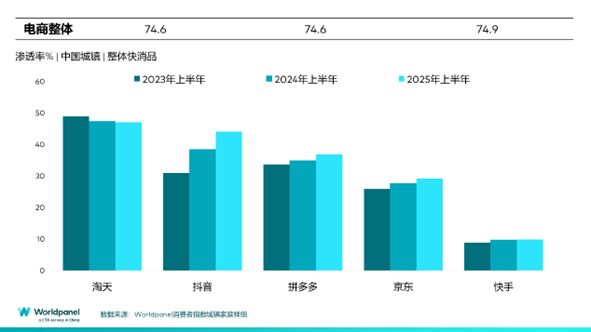

No primeiro semestre de 2025, as vendas totais dos canais de comércio eletrónico registaram um aumento de 6,9 % em relação ao ano anterior, com a taxa de penetração a crescer 0,3 pontos percentuais. Com exceção do Grupo Taotian e da Kuaishou, todas as principais plataformas de comércio eletrónico registaram crescimento, tendo a plataforma Douyin registado um aumento de 5,6 pontos percentuais na taxa de penetração,A Jingxi, plataforma própria do Grupo JD.com, registou um aumento de 2,9 pontos percentuais na penetração no primeiro semestre de 2025. Ao mesmo tempo que fornece soluções digitais de ponta a ponta aos comerciantes, a plataforma conquistou o mercado de nível inferior através da perceção de «bom rácio qualidade-preço».

Durante a grande promoção 618 de 2025 (nas quatro semanas até 13 de junho), a taxa de penetração dos canais online aumentou 2,9 pontos percentuais.Entre estes, as vendas do Grupo Taotian registaram um crescimento de 1% em relação ao ano anterior. Através de cupões de valor elevado 88VIP e cupões de categoria, simplificou-se a combinação de encomendas; em torno da estratégia de apoio a comerciantes de qualidade, reestruturou-se a estratégia operacional da plataforma, alterando o padrão de competição interna pelo tráfego e abrindo o ecossistema de consumo multiplataforma para expandir o fluxo de clientes para os comerciantes. A plataforma Douyin teve um desempenho notável durante esta grande promoção,com um aumento da penetração de 4,1 pontos percentuais. Ao integrar os produtos em cenários da vida quotidiana e combiná-los com atividades offline, impulsionou-se um ciclo de consumo fechado que vai do conteúdo ao cenário e ao produto. O Grupo JD.com, apoiando-se nas suas fortes vantagens em logística e cadeia de abastecimento, proporcionou uma experiência de «bom e barato», combinada com o rápido desenvolvimento da rede de entregas de comida JD Takeout e a criação de modelos de negócio offline, alcançando assim uma cobertura em todos os cenários.

Os dados do Índice de Consumidores da Worldpanel revelam que a penetração do retalho instantâneo ultrapassou os 35% no primeiro semestre de 2025, tendo as vendas do modelo de armazéns avançados registado um crescimento superior a 25%. Como representante do modelo de armazéns avançados(clique aqui para consultar análises aprofundadas anteriores sobre este modelo), as vendas do Xiao Xiang Supermarket cresceram 38,3% no primeiro semestre de 2025. Em torno do conceito de «serviço instantâneo de todas as categorias com elevada rapidez de entrega», as principais plataformas aceleraram a integração de recursos,o Taobao atualizou o «Entregas em uma hora» para «Taobao Flash Sale», e nos dois meses desde o seu lançamento oficial, a 2 de maio, ultrapassou os 80 milhões de encomendas diárias. A guerra do retalho instantâneo intensificou-se, tornando-se um terreno de batalha incontornável para todos os intervenientes do comércio eletrónico.

Conclusão

No primeiro semestre de 2025, o mercado chinês de bens de grande consumo registou uma recuperação moderada, com os consumidores a revelarem-se sensíveis aos preços e a valorizarem a experiência de consumo, ao mesmo tempo que passaram a exigir mais em termos de qualidade e funcionalidades dos produtos. Esta procura por uma boa relação qualidade-preço impulsionou os canais físicos e digitais a redefinir o panorama do consumo, numa dinâmica de concorrência e complementaridade.

No que diz respeito aos canais físicos, o Sam's Club, o O'Reilly e o JD.7Fresh, entre outros, abordam o mercado sob a forma de lojas de sócios, lojas de descontos agressivos e lojas de proximidade, respetivamente, e, graças a esta diversificação de modelos de negócio, conseguem responder com precisão às necessidades dos consumidores. A reestruturação e modernização dos supermercados tradicionais tem como eixo central a «otimização da seleção de produtos» e, em combinação com a integração do retalho instantâneo, permite superar o impasse em termos de afluência de clientes.

Durante a grande promoção do 618, a procura generalizada dos consumidores por compras em grande quantidade concentrou-se em categorias de necessidade básica, como produtos de higiene pessoal, ao mesmo tempo que se verificou uma tendência para recorrer a mais canais e comprar com maior frequência produtos mais diversificados e personalizados. Além disso, o retalho instantâneo redefiniu o conceito de «nas proximidades», e a integração de recursos entre as diferentes plataformas permitiu aos consumidores usufruir da experiência de «comprar e receber imediatamente» em todas as categorias de produtos.

No contexto da integração omnicanal, o setor dos bens de grande consumo já não se caracteriza por uma substituição unidirecional entre o canal online e o canal físico, mas sim pela necessidade de se centrar nas necessidades essenciais dos consumidores em relação aos produtos. Para tal, é necessário ganhar vantagem competitiva no mercado altamente concorrencial, reforçando capacidades comoo valor do produto (qualidade, segmentação funcional), o valor do contexto (experiência, personalização) e o valor da marca (diferenciação significativa, empatia).

.svg)