A Kantar, líder mundial em insights e consultoria de marketing, revela as marcas mais escolhidas a nível mundial e apresenta uma visão abrangente da evolução do comportamento dos consumidores em 2023. Enquanto a taxa de inflação global dos bens de grande consumo diminuiu para metade, passando de 8,4 % em 2022 para 4 % em 2023, os consumidores começaram a privilegiar as compras de lazer e os produtos de gama alta, a par das estratégias de adaptação que prevaleceram em 2022.

O «Brand Footprint», o relatório da Kantar que analisa o comportamento dos consumidores em 62 mercados que representam 76 % da população mundial e 86 % do PIB global, revela que, pela primeira vez, a despesa média com alimentação por família ultrapassou os 1 000 dólares, o que representa um crescimento de quase 60 % em relação ao nível de despesas registado dez anos antes, em 2013.

Principais conclusões da 12.ª edição deste estudo:

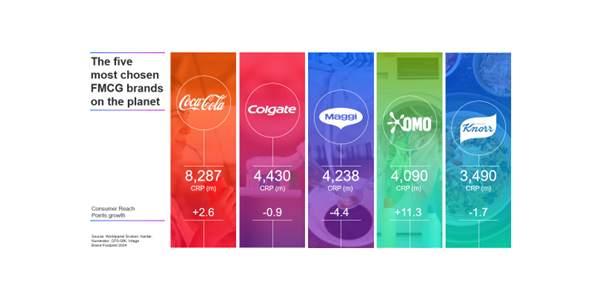

- A Coca-Cola continua a ser a marca mais comprada do mundo pelo12.º ano consecutivo. A penetração — ou a percentagem de famílias que compram a marca — aumentou 2,6 %. A marca foi escolhida nas prateleiras cerca de 8,3 mil milhões de vezes pelos consumidores.

- A Red Bull é a marca de produtos de grande consumo que regista o crescimento mais rápido (17,8 %) em termos de número de vezes em que foi comprada (1,43 mil milhões de vezes), graças à conquista de novos consumidores em mercados como o Brasil, a China continental, a França, a Alemanha e os Estados Unidos.

- A Sunsilk é a marca com melhor desempenho a nível mundial em termos de conquista de novos consumidores, com mais de 26 milhões de novos agregados familiares a terem comprado a marca em 2023.

- Em média, as despesas com marcas de bens de grande consumo aumentaram 8,6 %, atingindo 1 052 dólares por consumidor; um crescimento impulsionado pela inflação dos produtos alimentares – com um aumento médio de 4 % ao longo do ano – e pela tendência de se mimar em casa e de comprar produtos de gama alta para compensar as estratégias de adaptação adotadas face ao aumento do custo de vida.

- A integração destas compras de lazer e de produtos de marcas de luxo traduz-se num aumento médio das despesas por artigo de 6,7 %.

- Foi nos Estados Unidos que os consumidores gastaram mais em produtos de grande consumo embalados, com uma média de 3 063 dólares por família, enquanto o Bangladesh registou os gastos médios mais baixos, com menos de 159 dólares por família.

- A distribuição das despesas entre marcas globais, marcas locais e produtos alimentares de marcas próprias continua a evoluir. As despesas com produtos de marcas próprias aumentaram 0,5 pontos percentuais, atingindo 22,7 %. Apesar de uma queda nas vendas unitárias, as marcas globais conseguiram reter 30 % das despesas graças ao aumento dos preços e à compra de produtos de gama alta.

- As visitas a diferentes lojas continuam a ser uma estratégia de adaptação, tendo as saídas para fazer compras aumentado 2,4 %. O setor de descontos alimentares registou um aumento de 10,3 % na quota das despesas dos consumidores, atingindo 16 % a nível mundial (e 24,5 % na Europa Ocidental).

O estudo Brand Footprint, da divisão Worldpanel da Kantar, analisa os 460 mil milhões de escolhas de marcas feitas pelos consumidores no ano passado — o que equivale a uma média de 29 decisões de marca por mês — para revelar os desafios que as marcas do setor de bens de grande consumo enfrentam.

Se considerarmos todas as compras de bens de grande consumo realizadas em 2023, as marcas globais representaram 30 % do valor das vendas, sem alterações em relação a 2022. As marcas locais e regionais representam 47 % das compras, enquanto as vendas de marcas próprias registaram um aumento de 0,5 pontos percentuais, atingindo 22,7 %.

O segmento de hard discount registou um crescimento em valor de 10,5 % em relação ao ano anterior a nível mundial, representando 16 % de todas as despesas com produtos alimentares, contra 9,6 % em 2021. A nível mundial, 61 % dos agregados familiares estão extremamente ou muito preocupados com o aumento dos preços dos produtos alimentares. Consequentemente, enquanto 64 % das marcas globais registam um crescimento em valor, apenas metade das marcas de produtos de grande consumo registam um crescimento em termos de escolha dos consumidores – o número de vezes que são escolhidas nas prateleiras.

As marcas mais procuradas do mundo:

As 5 marcas líderes e mais escolhidas do mundo são a Coca-Cola, a Colgate, a Maggi, a OMO e a Knorr. A Coca-Cola reina suprema e consolida o seu estatuto de marca mais escolhida do mundo, com um resultado impressionante de 8,3 mil milhões de CRP (Consumer Reach Points, indicador baseado na taxa de penetração e na frequência de compras). Por seu lado, a Colgate constitui uma referência em termos de penetração global, sendo a única marca de produtos de consumo adquirida por mais de metade da população, com uma taxa de penetração de 55,9 %.

Um pouco mais abaixo no ranking, a Red Bull surge como a marca com melhor desempenho do ano. Com um aumento de 17,8 % no CRP, subiu quatro posições no ranking, alcançando o20.º lugar, o que demonstra o seu crescente apelo e a eficácia das suas estratégias de mercado, como o desenvolvimento de novos produtos. A marca, comprada por 9,6% dos lares em todo o mundo, foi escolhida 1,4 mil milhões de vezes nas prateleiras.

Um crescimento impulsionado pela cafeína

A análise das categorias de produtos de grande consumo que atraem novos consumidores revela uma tendência de aumento no número de consumidores que compram bebidas com cafeína. Em termos de penetração, o café solúvel registou um crescimento de 1,5 % em relação ao ano anterior (adquirido por 30,2 milhões de consumidores), as bebidas desportivas e energéticas registaram um aumento de 1,2% (ou seja, 24,3 milhões de consumidores) e as bebidas gaseificadas não alcoólicas cresceram 1,1% (equivalente a 31,7 milhões de novos consumidores).

Guillaume Bacuvier, CEO da divisão Worldpanel da Kantar, afirmou: «O ranking Brand Footprint 2024 revela como as marcas com melhor desempenho conseguiram atrair mais consumidores, num contexto em que “menos é mais” e em que as marcas próprias ganham quota de mercado. Em termos simples, elas encontraram a forma de se diferenciarem de forma significativa. É isso que acontece quando as marcas conseguem criar laços funcionais e emocionais fortes, que as tornam mentalmente acessíveis e fisicamente incontornáveis, integrando-se de forma transparente em todos os pontos de contacto com os consumidores. As marcas apresentadas neste relatório merecem ser felicitadas pelo seu desempenho, numa altura em que a pressão sobre as despesas das famílias persiste e continua a afetar a economia mundial».

Visite kantar.com para consultar a classificação completa das marcas do estudo Brand Footprint 2024 e para ler o relatório.

Sobre a Kantar: A Kantar é líder mundial em dados e análise de marketing e um parceiro de marca indispensável para as maiores empresas de todo o mundo. Combinamos os dados mais relevantes sobre atitudes e comportamentos com um profundo conhecimento especializado e soluções avançadas de análise para revelar como as pessoas pensam e agem. Ajudamos os nossos clientes a compreender o que aconteceu, porquê e como moldar as estratégias de marketing que construirão o seu futuro.

Sobre o Brand Footprint: o relatório Brand Footprint é o ranking anual das marcas de bens de grande consumo mais escolhidas em todo o mundo, elaborado pela divisão Worldpanel da Kantar. Utiliza um indicador único, o Consumer Reach Points (CRP), que permite medir e comparar o desempenho das marcas em diferentes mercados e regiões. Um CRP representa um exemplo único de um consumidor que escolhe uma marca, integrando dados sobre a população, a penetração e a escolha do consumidor, para oferecer uma visão global do desempenho da marca. 2024 marca a 12.ª edição deste relatório.

.svg)