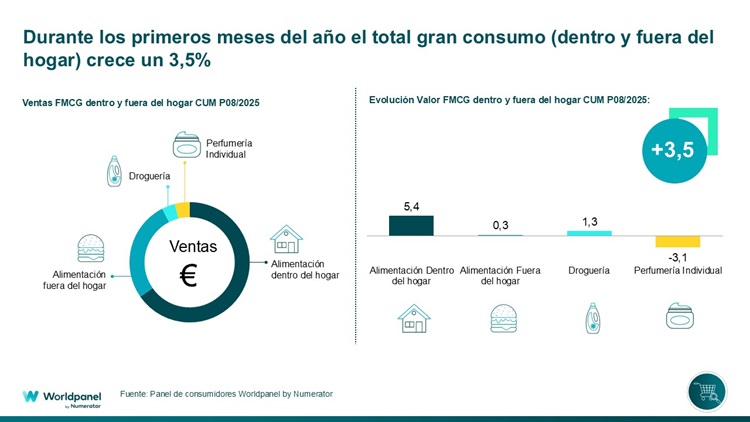

O consumo massivo cresceu 3,5% no acumulado até agosto.

2025 confirma que a evolução do grande consumo entra numa fase de estabilidade. No entanto, o consumidor mantém um controlo rigoroso sobre os gastos, o que implica que ainda se modera na hora de encher o cesto de compras, enquanto as marcas de distribuição continuam a ganhar terreno. Neste contexto, os gastos com consumo dentro e fora de casa aumentaram 3,5% no acumulado até agosto, com um melhor desempenho do consumo doméstico, que cresce 4,4%.

Durante o período analisado, observa-se que o consumidor controla mais a sua cesta de compras, realizando mais visitas ao lineal, mas com compras de menor dimensão. Ao mesmo tempo, aproveita diferentes cadeias para completar as suas necessidades: em 13,6% das ocasiões, combina mais de um estabelecimento no mesmo dia (sem contar o canal tradicional), um comportamento favorecido pela concentração do setor.

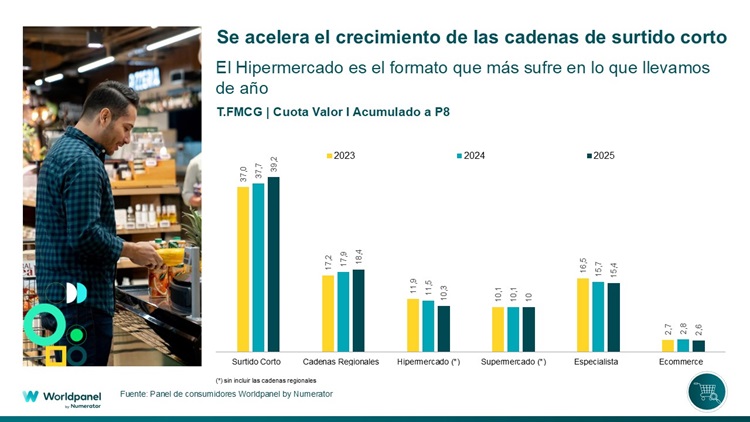

As marcas de distribuição cresceram 1,7 pontos percentuais no acumulado do ano, mantendo um ritmo semelhante ao do exercício anterior. Embora apresentem uma certa desaceleração nos últimos períodos, a sua quota já atinge 45,9% até agosto, impulsionada sobretudo pelas cadeias de sortimento curto.

Variedade reduzida e cadeias regionais, as que mais avançam

Em linha com o que aconteceu em 2024, as cadeias de sortimento curto e as regionais são as que mais crescem em 2025. As primeiras já atingem quase 40% de quota (+1,5 p.p. em relação ao mesmo período do ano anterior), enquanto as segundas situam-se em 18,4% (+0,5 p.p.).

Por outro lado, o formato hipermercado é o mais afetado e encerra os primeiros oito meses do ano ligeiramente acima dos 10% de quota (-1,2 p.p.), enquanto o canal tradicional se mantém em torno dos 15%, o que representa uma perda de quota mais moderada do que em anos anteriores (-0,3 p.p.).

Em termos gerais, as cadeias de sortimento curto foram as que mais ganharam quota no que vai do ano, especialmente em áreas onde concentram uma forte presença, enquanto outras marcas conseguiram crescer graças à captação de mais compradores ou à fidelidade dos seus clientes. No entanto, os formatos ligados ao hipermercado continuam a ser penalizados e não conseguem compensar com outros canais de proximidade.

Neste contexto, a distribuição organizada enfrenta um mercado cada vez mais estável e com menor contribuição para o crescimento por parte do canal tradicional, ao mesmo tempo que os consumidores diversificam mais as suas opções de compra. Uma das principais vias de crescimento encontra-se nos lares de idosos sem filhos, que representam mais de metade do mercado ainda fora do alcance da grande distribuição. Outra oportunidade é impulsionar alternativas ao consumo fora de casa, ampliando assim o alcance do mercado para além dos modelos tradicionais.

.svg)