De acordo com os nossos dados mais recentes, as vendas de produtos alimentares para consumo doméstico aumentaram 0,9% nas quatro semanas até 19 de abril de 2026, em comparação com o mesmo período do ano anterior.

A inflação dos produtos alimentares, em termos comparáveis, desceu para 3,8 %, indicando que o impacto do conflito no Médio Oriente ainda não se fez sentir nas prateleiras dos supermercados britânicos. Os consumidores procuram cada vez mais promoções devido às preocupações com o aumento dos preços, tendo as despesas com artigos em promoção nas últimas quatro semanas aumentado 7,8 % em termos homólogos, enquanto as despesas com produtos a preço normal diminuíram 0,2 %.

As preocupações com o impacto do conflito no Médio Oriente nos preços dos bens de consumo diário estão na mente das famílias britânicas. Já a sentir o aperto no preço da gasolina, os consumidores estão a reagir recorrendo cada vez mais a promoções na hora de fazer as compras de supermercado.

A proporção das despesas com promoções situa-se atualmente nos 31,3 %, tendo registado um aumento mensal em relação ao ano anterior desde julho de 2023. As reduções de preço estão a impulsionar esta tendência, sendo que quatro em cada cinco libras gastas em artigos promocionais são destinadas a reduções de preço, em vez de ofertas de quantidade, que tendem a aumentar o valor médio das compras.

As despesas da Páscoa mantêm-se estáveis, apesar das preocupações com o aumento dos preços

A carne de borrego continuou a ser uma escolha popular nesta Páscoa, com quase 9 % dos agregados familiares a comprar um pedaço de carne de borrego fresca na semana da Páscoa. As vendas nas quatro semanas que antecederam o Domingo de Páscoa, que este ano calhou a 5 de abril, registaram um aumento de 14,9 % em comparação com o mesmo período que antecedeu o fim de semana festivo de 2025.

Entretanto, as vendas de pãezinhos de Páscoa aumentaram 14 % no mesmo período. Os pãezinhos de Páscoa com sabores tradicionais representam pouco mais de metade das vendas, mas as variações mais exóticas deste clássico sazonal, como creme de limão, maçã e canela, e chocolate com caramelo salgado, parecem destinadas a representar a maior parte do mercado em 2027.

A limpeza de primavera também pareceu estar na agenda dos consumidores em abril, com as vendas de produtos de limpeza nesse mês a registarem um aumento de 8 % em relação ao ano passado, impulsionadas pelos acessórios de limpeza, produtos para limpeza de pavimentos e produtos de limpeza de uso geral.

A Páscoa é sempre um indicador importante do estado de espírito dos consumidores e, este ano, os compradores não pouparam nos produtos tradicionais. No entanto, com o conflito no Médio Oriente a continuar a alimentar preocupações quanto ao aumento dos preços, os dados relativos às promoções sugerem que os consumidores já estão à procura de formas de reduzir as despesas com as compras de supermercado.

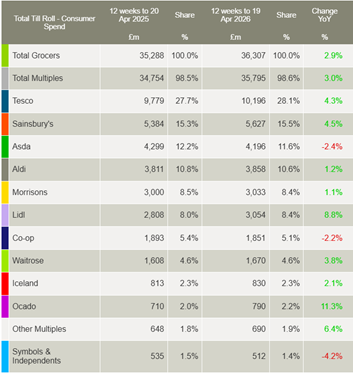

A Ocado e a Lidl são os retalhistas que mais crescem

Ao longo das 12 semanas até 19 de abril de 2026, a Lidl atingiu uma nova quota de mercado recorde de 8,4%, um aumento em relação aos 8,0% registados há um ano. As vendas cresceram 8,8%, impulsionadas pela aquisição de mais de meio milhão de novos clientes, um número superior ao de qualquer outro retalhista.

A dinâmica de vendas manteve-se para a Tesco e a Sainsbury’s, tendo ambas anunciado os resultados financeiros do ano completo na semana passada. O volume de vendas nas caixas registadoras das duas maiores cadeias de supermercados do Reino Unido aumentou 4,3 % e 4,5 %, respetivamente. A quota de mercado da Tesco aumentou 0,4 pontos percentuais para 28,1%, enquanto a Sainsbury’s detém agora uma quota de 15,5%, contra os 15,3% do ano passado. As vendas da Morrisons subiram 1,1%, resultando numa quota de 8,4%, enquanto a quota da Asda se situa nos 11,6%.

As vendas da Aldi aumentaram 1,2 % em relação ao ano anterior, enquanto as despesas na Iceland aumentaram 2,1 %, o que deixou ambas as cadeias com uma quota de mercado de 10,6 % e 2,3 %, respetivamente. A cadeia de lojas de conveniência Co-op detém uma quota de 5,1 % do mercado de produtos de consumo doméstico.

Apesar da preocupação generalizada com a inflação e as despesas dos agregados familiares com a compra de produtos alimentares, os retalhistas mais orientados para o segmento premium superaram o desempenho do mercado global. As vendas da Ocado, especialista exclusivamente online, aumentaram 11,3%, elevando a sua quota de mercado para 2,2%, um aumento de 0,2 pontos percentuais em relação ao ano passado. A quota de mercado da Waitrose manteve-se nos 4,6%, com as vendas a aumentarem 3,8% e a despesa por compra a crescer mais rapidamente do que em qualquer outro retalhista alimentar. As vendas da M&S* foram 7,3% superiores às de 2025.

*Nota: devido à maior proporção de vestuário e artigos diversos no seu mix de vendas, a M&S não se enquadra na definição de «lojas de mercearia» segundo a metodologia Till Roll, na qual se baseia o relatório da Worldpanel sobre a quota de mercado do setor de mercearia. Por este motivo, não é fornecido um valor comparável de quota de mercado para a M&S. O valor de crescimento da M&S citado nesta atualização refere-se apenas às vendas de bens de grande consumo (FMCG), enquanto os valores relativos aos retalhistas de produtos alimentares na tabela de Quota de Mercado de Produtos Alimentares abrangem o total de despesas registadas nas caixas registadoras dos supermercados.

Fraser McKevitt

Diretorde Análise do Retalho e do Consumidor, Worldpanel by Numerator

.svg)