648 000 consumidores já compraram um bolo de Natal, enquanto 14,4 % dos agregados familiares adquiriram mince pies em outubro.

As vendas para consumo doméstico nos supermercados aumentaram 2,3 % nas quatro semanas até 3 de novembro de 2024, atingindo 11,6 mil milhões de libras, o que faz deste o mês com maior volume de vendas do ano até ao momento, de acordo com os nossos dados mais recentes.

O aumento das vendas líquidas coincidiu com um aumento no número de idas às compras realizadas pelos agregados familiares, atingindo um máximo de quatro anos com 480 milhões. Outubro de 2024 foi o mês mais movimentado para os supermercados desde março de 2020, quando as pessoas se preparavam para o primeiro confinamento nacional. O número de idas às compras tem vindo a aumentar gradualmente há já algum tempo, mas esta evolução constante ainda não atingiu os níveis de frequência de compras pré-pandemia. A média por família é ligeiramente superior a quatro idas por semana.

Os preparativos antecipados para as festas impulsionam o aumento das vendas

O Halloween contribuiu para impulsionar as vendas e há sinais de que alguns consumidores estão a antecipar-se no calendário, começando as suas compras de Natal mais cedo. Muitos de nós entramos no espírito assustador do mês passado, com 3,2 milhões de famílias a comprarem pelo menos uma abóbora. As despesas com produtos de confeitaria também registaram um aumento para 525 milhões de libras em outubro, uma vez que as vendas de chocolates e doces subiram 13 % e 7 %, respetivamente.

O que é interessante este mês é o número de famílias que já estão a abastecer as despensas para o grande dia de dezembro. Algumas pessoas acham que os anúncios de Natal chegam aos nossos ecrãs demasiado cedo, mas é claramente importante que os retalhistas se preparem com antecedência. 648 000 consumidores já compraram um bolo de Natal, enquanto 14,4% das famílias adquiriram mince pies em outubro. Com a Black Friday a aproximar-se, os retalhistas de alimentação esperam também conquistar uma fatia desse mercado. Na semana que antecedeu o dia 26 de novembro do ano passado, as vendas online e offline das categorias típicas da Black Friday em todos os retalhistas de rua foram 1,6 mil milhões de libras superiores às de uma semana média em 2023*.

A inflação dos preços dos produtos alimentares situou-se nos 2,3% neste período, um ligeiro aumento em relação ao valor de setembro, mas ainda dentro dos níveis habituais. A taxa tem-se mantido abaixo dos 3,0% todos os meses desde o início do verão. As promoções realizadas pelos retalhistas estão a ajudar a manter os preços baixos e a impulsionar as vendas de produtos de marca, em particular. O consumo de produtos em promoção tem vindo a aumentar de forma consistente nos últimos 18 meses e representa agora 28,6% do total das vendas. As promoções estão a ajudar a impulsionar especialmente as vendas de produtos de marca. A diferença de crescimento entre as marcas e as marcas próprias é a maior desde fevereiro de 2021, situando-se em 4,9% e 2,7%, respetivamente. Iremos acompanhar de perto estes números para ver se a diferença continua a aumentar na corrida para o Natal.

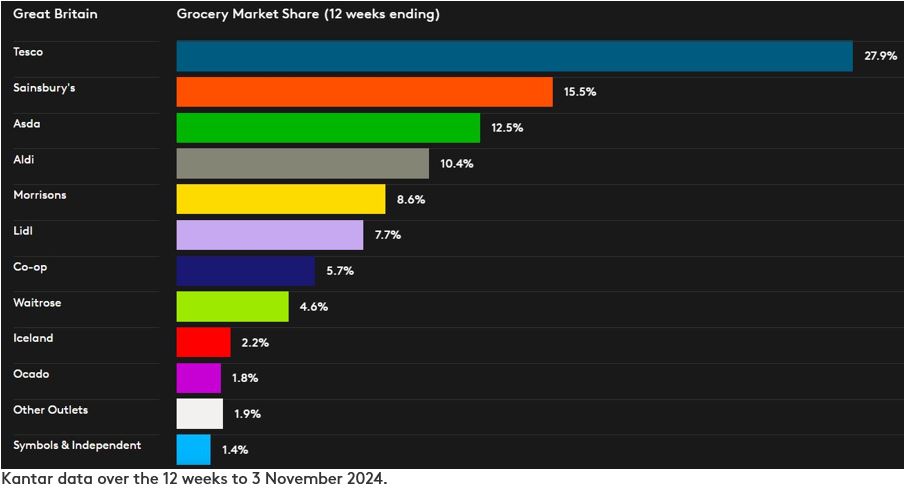

Atualização sobre o desempenho do retalhista britânico

A Ocado liderou a tabela de crescimento, aumentando as suas vendas em 9,5% nas 12 semanas até 3 de novembro de 2024. Com um aumento de 7,4% nas vendas, a Lidl foi o retalhista com presença física que registou o crescimento mais rápido pelo 15.º período consecutivo, prolongando esta tendência pelo segundo ano consecutivo. Conquistou 326 000 novos clientes neste período, mais do que qualquer outro retalhista, e registou um crescimento particularmente forte nas vendas de produtos frescos, de 22%.

Os dois maiores supermercados da Grã-Bretanha também tiveram um desempenho superior ao do mercado em geral. Com um aumento das vendas em todos os seus formatos de loja e no comércio online, as vendas da Tesco subiram 4,6%, elevando a sua quota de mercado para 27,9%, um aumento de 0,6 pontos percentuais em relação ao ano passado. O volume de vendas nas caixas da Sainsbury’s subiu 4,4%, elevando a sua quota de mercado global para 15,5%. A Sainsbury’s registou um aumento tanto no número de clientes como no número de visitas neste período.

A quota de mercado da Asda situa-se agora nos 12,5%. As vendas da Morrison cresceram 2,4%, superando a média do mercado pela primeira vez desde junho de 2021. A sua quota de vendas a retalho mantém-se nos 8,6%. A Aldi manteve a sua quota de mercado estável em relação ao ano anterior, nos 10,4%.

As quotas de mercado da Co-op e da Waitrose situam-se em 5,7 % e 4,6 %, respetivamente. A Iceland representa agora 2,2 % do mercado, a mesma percentagem que há um ano.

*Fonte: Kantar Worldpanel Plus – valor das despesas semanais, tanto em lojas físicas como online, nas categorias de eletrodomésticos, beleza, eletrónica de consumo, moda, presentes, artigos para o lar, produtos de higiene pessoal e brinquedos, em todas as cadeias de retalho. Os dados comparam a semana que terminou a 26 de novembro de 2023 com uma semana média de 2023.

Quer mais como este?

Leia: A inflação dos preços dos produtos alimentares sobe ligeiramente antes do orçamento de outono

.svg)