As vendas para consumo doméstico nos supermercados cresceram 3,8% nas quatro semanas até 25 de janeiro de 2026, em comparação com o ano anterior, de acordo com os nossos dados mais recentes. Entretanto, a inflação dos preços dos produtos alimentares, em termos comparáveis, recuou para 4,0%, o nível mais baixo desde abril do ano passado, proporcionando algum alívio aos consumidores.

Com muitos consumidores procurando reduzir os gastos após um recorde de compras de alimentos em dezembro, a participação dos produtos de marca própria nos gastos normalmente aumenta em janeiro. Este ano não foi exceção, com os produtos de marca própria representando 52,2% dos gastos com alimentos – o nível mais alto já registrado.

Os gastos promocionais também aceleraram. Embora não tenham atingido os picos do Natal, aumentaram 10,9% em relação ao ano anterior, marcando a taxa de crescimento mais rápida desde outubro de 2024. Em contrapartida, as vendas a preço integral subiram apenas 1,7% em comparação com as mesmas quatro semanas do ano passado.

Para a maioria dos consumidores, janeiro é o mês de reajustar o orçamento doméstico, e este ano não foi exceção. Embora as vendas de produtos alimentícios continuem a crescer e a inflação tenha diminuído para o seu nível mais baixo em meses, o valor continuou a ser uma prioridade para muitos, com as marcas próprias a atingirem um recorde, representando mais de metade de todos os gastos com produtos alimentícios.

As metas de Ano Novo impulsionam escolhas alimentares saudáveis

Os hábitos saudáveis foram um pilar fundamental do comportamento dos consumidores em janeiro. Quase um quarto dos consumidores (23%) procura ativamente opções com alto teor proteico – e uma proporção ainda maior (26%) procura produtos com alto teor de fibras*. Esse comportamento orientado pela nutrição reflete-se nos padrões de consumo, com as vendas de queijo cottage a aumentarem 50% em relação ao ano anterior, comprado por 2,8 milhões de famílias – cerca de 600 000 a mais do que no ano passado.

Essas escolhas estão a reforçar a procura por alimentos básicos naturalmente nutritivos para o dia a dia, já encontrados na maioria das cestas de compras. Frutas frescas e leguminosas secas lideraram o caminho, com volumes 6% maiores em relação ao ano anterior, juntamente com um crescimento sólido em peixe fresco (+5%), aves (+3%) e iogurte refrigerado (+4%).

Os consumidores estão ativamente à procura de alimentos que contribuam para os seus objetivos de saúde, com uma forte procura por alimentos básicos ricos em nutrientes, como proteínas e fibras. Embora o interesse por tendências sazonais focadas na alimentação, como o Veganuary, esteja em declínio, os consumidores estão a adotar uma abordagem mais prática, equilibrada e viável em relação à alimentação saudável, baseada em alimentos já familiares à maioria das famílias.

Pagando o preço pelas bebidas funcionais

A busca pelo bem-estar entre os consumidores também está a ter impacto na secção de bebidas. Bebidas funcionais — produtos comercializados com base em benefícios específicos para a saúde, como energia, saúde intestinal ou melhora do humor — foram compradas por 11% das famílias, com um aumento de 13% nos gastos em comparação com o mesmo período do ano passado.

Num mês em que os consumidores normalmente procuram controlar os gastos, muitos ainda estão dispostos a pagar um preço mais alto por produtos de bem-estar, com bebidas funcionais a custar quase quatro vezes mais do que os refrigerantes comuns, a £ 4,69 por litro.

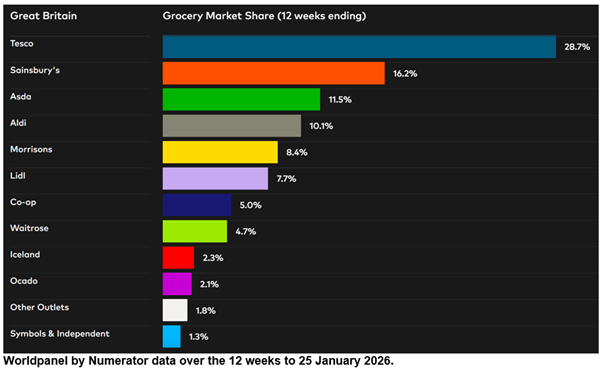

A Lidl foi a retalhista física que registou o crescimento mais rápido, com um aumento de 10,1% nas vendas nas 12 semanas até 25 de janeiro de 2026, em comparação com o mesmo período do ano anterior. A quota de mercado da retalhista de descontos situa-se em 7,7%, um aumento de 0,4 pontos percentuais em relação ao ano anterior, continuando uma série ininterrupta de ganhos de quota de mercado que remonta a outubro de 2021.

As vendas da Ocado aumentaram 14,1%, impulsionadas pelo crescimento tanto no número de clientes como na frequência de compras. A quota de mercado da especialista online subiu para 2,1%, contra 1,9% em 2025.

A Sainsbury's registou um aumento de 5,3% nas vendas, impulsionando um aumento de 0,2 pontos percentuais para 16,2%. A Tesco igualou esse ganho de quota de mercado, representando agora 28,7% do mercado, com um aumento de 4,4% nas vendas.

O crescimento da Waitrose acelerou para 5,5%, apoiado pelo aumento mais rápido na média de gastos por compra entre os supermercados. A quota de mercado do supermercado de propriedade da John Lewis manteve-se estável em 4,7%. A quota da Aldi também permaneceu inalterada em 10,1%, com vendas crescendo um pouco acima do mercado, com um aumento de 3,8%.

As vendas da Morrisons aumentaram 2,5%, com o retalhista a deter agora 8,4% do mercado, enquanto a Iceland registou um aumento de 3,2% nas vendas, com uma quota de mercado de 2,3%. A Asda detém 11,5% das vendas de produtos alimentares, enquanto a Co-op, especialista em conveniência, detém uma quota de 5,0%.

Além dos supermercados, as vendas de produtos alimentares na M&S** foram 6,9% superiores nas 12 semanas em comparação com o mesmo período do ano passado.

*Pesquisa sobre preocupação com nutrientes da Worldpanel. Respondentes que procuram "frequentemente". Amostra de março de 2025 = 13.602

**Observação: com uma proporção maior de roupas e mercadorias em geral em seu mix de vendas, a M&S não se enquadra na definição de "mercearias" usando a metodologia Till Roll, na qual se baseia a publicação da Worldpanel Grocery Market Share. Por esse motivo, não é fornecido um número comparável de quota de mercado para a M&S. O número de crescimento da M&S citado nesta atualização refere-se apenas às vendas de bens de grande consumo, enquanto os números relativos aos merceeiros na tabela de quotas de mercado de mercearia abrangem o total de gastos nas caixas registadoras dos supermercados.

Fraser McKevitt

Diretor de Varejo e Análise do Consumidor, Worldpanel by Numerator

.svg)