O mercado chinês de bens de consumo rápido (FMCG) manteve um crescimento estável no primeiro semestre de 2025, com formatos diversificados offline e online a remodelar o panorama do consumo (Clique para ver o original)

O último relatório divulgado pela Worldpanel (um serviço da CTR na China) mostra que o mercado de bens de consumo de alta rotatividade (FMCG) das áreas urbanas da China alcançou um crescimento de vendas de 2,5% em relação ao ano anterior no primeiro semestre de 2025, continuando seu crescimento moderado. Em todos os setores de FMCG (laticínios, bebidas, alimentos, cuidados domésticos e cuidados pessoais), todos apresentaram crescimento, exceto os laticínios. As bebidas continuaram a ser o principal impulsionador, com vendas 5,6% superiores em relação ao ano anterior, lideradas pelo forte desempenho dos sumos e bebidas funcionais.

As regiões Norte e Leste registraram um crescimento significativo, com um aumento nas vendas de 4,7% e 2,6%, respectivamente. No âmbito municipal, as cidades de menor porte, especialmente os mercados municipais e distritais, continuaram sendo os principais motores de crescimento, registrando um aumento nas vendas de 5,1% e 4,4%, respectivamente, no primeiro semestre.

De acordo com o Departamento Nacional de Estatísticas, as vendas a retalho de bens de consumo nas áreas urbanas aumentaram 5,0% no primeiro semestre de 2025, e as despesas finais de consumo aumentaram mais de 50% para o crescimento económico. Expandir a procura interna e impulsionar o consumo são fundamentais para promover o crescimento económico.

Embora a participação do consumo de serviços na China continue a aumentar, ainda há espaço para crescimento em comparação com países em níveis semelhantes de desenvolvimento. Os dados de consumo fora de casa da Worldpanel registraram um aumento de 8,7% em relação ao ano anterior nas cidades de nível 1 a 5 no primeiro semestre de 2025. A busca dos consumidores por valor emocional, necessidades sociais e experiências de entretenimento está a acelerar a adoção de novas ocasiões e tecnologias, que, por sua vez, estimulam preferências de consumo mais personalizadas. Esse ciclo virtuoso de inovação na oferta e na procura está a impulsionar a prosperidade do mercado de consumo fora de casa.

Canais offline

No primeiro semestre de 2025, as vendas das lojas de conveniência diminuíram 3,6% em relação ao ano anterior, com uma queda de 2,2 pontos percentuais na penetração, principalmente nas regiões Norte e Sul. Por outro lado, os pequenos supermercados cresceram 7,3%, estabilizando o comércio moderno em geral (definido como hipermercados, supermercados e lojas de conveniência). As mercearias comunitárias também tiveram um bom desempenho, com um aumento de 4,7% nas vendas.

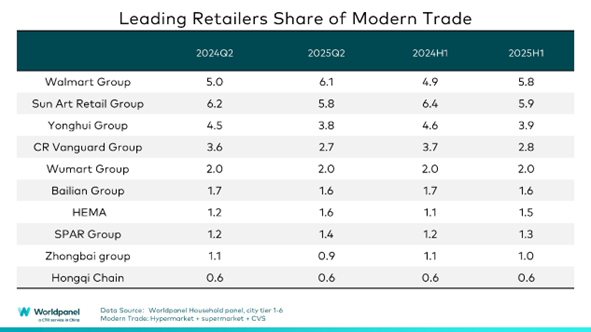

1. Desempenho divergente entre os principais retalhistas, Walmart Group lidera no segundo trimestre, plataformas online expandem negócios offline

Os principais retalhistas do comércio moderno apresentaram diferentes níveis de desempenho. Os dados da Worldpanel indicam que a quota de mercado dos dez principais retalhistas nos canais modernos diminuiu 1,1 pontos percentuais.

Impulsionado pelo sólido desempenho do Sam's Club, o Walmart Group liderou a quota de mercado no segundo trimestre, ganhando 0,9 pontos percentuais no primeiro semestre. A otimização das lojas continuou a ser uma estratégia fundamental: a quota de mercado do Yonghui Group caiu 0,7 pontos percentuais devido à reestruturação, enquanto o Rainbow Group, seguindo o modelo da Pangdonglai, alcançou um crescimento de 4,2% nas vendas e aumentou a penetração em 0,1 pontos percentuais através de melhorias nas lojas e na cadeia de abastecimento. O Bubugao Group também teve um forte desempenho, concentrando-se nas regiões principais e na otimização das lojas, alcançando um aumento de 9,9% nas despesas por viagem em relação ao ano anterior.

Os operadores tradicionais de comércio eletrónico estão a expandir-se para formatos offline, a fim de quebrar a limitação da experiência de compras exclusivamente online. O JD Mall, do JD Group, oferece soluções imersivas de estilo de vida, enquanto o JD Fresh acelerou o seu modelo de loja (lojas centrais + lojas comunitárias satélite) na região Norte, aumentando a sua penetração em 0,4 pontos percentuais.

2. Expansão das lojas associadas com desafios de localização

As lojas com sistema de fidelização prendem efetivamente os consumidores e aumentam o valor para o cliente, oferecendo produtos diferenciados, serviços de alta qualidade e experiências personalizadas. A penetração geral aumentou 3,6 pontos percentuais em relação ao ano anterior no primeiro semestre de 2025, embora o desempenho tenha variado de acordo com o retalhista.

A penetração do Sam's Club aumentou 5,2 pontos percentuais nas regiões leste e sul, com estratégias agressivas de expansão e segmentação regional. Para equilibrar as disparidades regionais, o Sam's Club abrirá a maior loja de Pequim (com um armazém de cadeia de frio de 4.000 m²) até o final de 2025, visando os clientes do norte de Pequim com um modelo de "compras + miniférias". No entanto, as recentes controvérsias sobre os produtos refletem os desafios contínuos em alinhar o desenvolvimento de produtos localizados com as necessidades em rápida mudança dos consumidores.

A Hema fechou grande parte das suas lojas X Membership para se concentrar nos formatos Hema NB e Freshippo. A Metro intensificou a localização para combater a homogeneização. A Costco, concentrada no delta do rio Yangtze, enfrenta dificuldades devido ao tamanho limitado das lojas e à falta de serviços localizados, como O2O. Como aumentar eficazmente a fidelidade dos membros e adaptar-se à cultura de consumo chinesa é um desafio fundamental para a Costco.

3. Os retalhistas de descontos exploram novos modelos, enquanto os retalhistas tradicionais aceleram a transformação

No primeiro semestre de 2025, os principais retalhistas de descontos continuaram a conquistar quota de mercado através de atualizações do modelo de negócio e otimização da cadeia de abastecimento, enquanto os retalhistas tradicionais também aceleraram a sua expansão para o segmento de descontos agressivos.

A penetração das lojas de snacks com descontos ultrapassou os 25% no primeiro semestre, com a região Sul como sua área principal. Apesar de um gasto menor por visita na região Oeste, a penetração atingiu quase 30%, com um crescimento significativo no número de consumidores. À medida que a expansão se estende para mercados de nível inferior, essas lojas estão a crescer mais rapidamente nos mercados de nível municipal.

Ao contrário das lojas de snacks com descontos, que se concentram em snacks e visam mercados de nível inferior, as lojas de descontos abrangentes tendem a cobrir uma gama completa de categorias para atender à procura dos consumidores por produtos de alta qualidade e com boa relação custo-benefício. A «Super Warehouse» da HotMaxx em Pequim abrange muitas categorias, desde artigos de necessidade diária a artigos de luxo, e cria uma experiência diferenciada.

A Aldi avançou de forma constante através de estratégias de localização: a sua loja em Kunshan (cidade de nível municipal) estabeleceu um novo recorde de vendas na China. Aproveitando a sua experiência em Xangai, as cadeias de abastecimento regionais e uma estratégia de «produtos alimentares e de estilo de vida de alta qualidade», a penetração da Aldi na região leste aumentou 1,2 pontos percentuais no primeiro semestre.

Retalhistas tradicionais como o «Xiaobaihui» do Zhongbai Group fizeram a transição para o setor de descontos agressivos, simplificando os SKUs e focando-se em categorias essenciais de alta frequência. O formato de descontos agressivos da Jiajiayue também cresceu rapidamente, enquanto o retalhista regional Heli Supermarket aprimorou as suas lojas de descontos comunitárias com serviços O2O.

Canais online

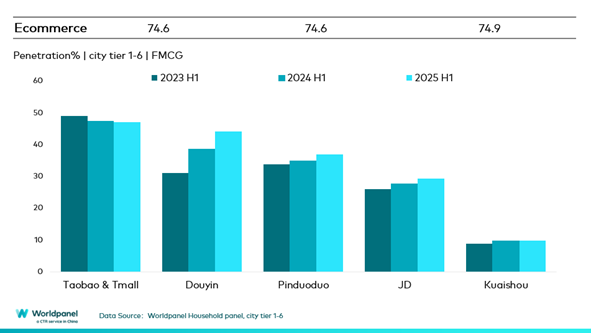

No primeiro semestre de 2025, as vendas do comércio eletrónico cresceram 6,9% em relação ao ano anterior, com um aumento de 0,3 pontos percentuais na penetração. A maioria das principais plataformas cresceu, exceto o Taotian Group e o Kuaishou. A penetração do Douyin aumentou 5,6 pontos percentuais, enquanto o Jingxi da JD.com ganhou 2,9 pontos percentuais ao conquistar mercados de nível inferior por meio de um posicionamento econômico e da integração total de soluções de compras digitais.

Durante o festival de compras 618 (4 semanas até 13/6/2025), a penetração online cresceu 2,9 pontos percentuais. Entre elas, o TaoTian Group registou um crescimento de 1% no volume em relação ao ano anterior, simplificando as promoções (por exemplo, cupões 88VIP) e reestruturando as estratégias de tráfego. A Douyin destacou-se com um ganho de penetração de 4,1 pontos percentuais, através da integração de produtos em conteúdos de estilo de vida e atividades offline. O JD Group aproveitou os seus pontos fortes em logística e cadeia de abastecimento para oferecer «qualidade + acessibilidade», apoiado pela sua rede de entrega de alimentos em rápido crescimento e formatos offline.

A penetração do O2O ultrapassou 35% no primeiro semestre, com as vendas do modelo de armazém a aumentarem mais de 25% em relação ao ano anterior. A Xiaoxiang Chaoshi aumentou as suas vendas em 38,3% no primeiro semestre de 2025. Centradas no conceito de serviços instantâneos de alta eficiência e categoria completa, as principais plataformas estão a acelerar a integração de recursos. O Taobao atualizou o «Hourly Delivery» para «Taobao Flashsale», ultrapassando 80 milhões de encomendas diárias dois meses após o seu lançamento, a2 de maio. O setor O2O tornou-se um campo de batalha para os intervenientes do comércio eletrónico.

Conclusão:

No primeiro semestre de 2025, o mercado chinês de bens de consumo rápido (FMCG) registou uma recuperação moderada. Os consumidores sensíveis ao preço e orientados pela experiência exigem maior qualidade e funcionalidade dos produtos. Essa busca leva os canais offline e online a remodelar o panorama de consumo por meio da concorrência e da complementaridade.

Nos canais offline, o Sam's Club, o Aldi e o JD Fresh direcionaram-se precisamente às necessidades dos consumidores através de formatos de adesão, formatos de descontos significativos e modelos comunitários. Os supermercados tradicionais concentraram-se em otimizar a seleção de produtos como parte das suas atualizações, ao mesmo tempo que se integraram com serviços O2O para superar os desafios do tráfego de clientes.

Durante o festival de compras 618, as necessidades gerais de abastecimento dos consumidores concentraram-se em bens de primeira necessidade, enquanto os consumidores diversificaram as compras através de vários canais. Os serviços O2O redefiniram a «proximidade», com a integração de recursos da plataforma a permitir a expansão da experiência de compra dos consumidores em todas as categorias de produtos.

No contexto da integração e desenvolvimento omnicanal, o mercado de bens de consumo rápido (FMCG) já não se resume a uma substituição unidirecional entre canais online e offline. Em vez disso, é necessário focar nas principais exigências dos consumidores através de três dimensões: valor do produto (qualidade, funcionalidade), valor da ocasião (experiências, personalização) e valor da marca (diferenciação significativa, ressonância emocional), para obter uma vantagem competitiva face à intensa concorrência do mercado.

Se desejar saber mais, entre em contacto com os nossos especialistas ou aceda à nossa ferramenta de visualização de dados para explorar dados atuais e históricos do mercado de produtos alimentares da sua região.

(1).jpg)

.svg)