O mercado chinês de bens de consumo rápido (FMCG) mostra resiliência sustentada nos três primeiros trimestres de 2025, à medida que a penetração das marcas próprias acelera(Clique para ver o original)

O último relatório divulgado pela Worldpanel (um serviço da CTR na China) mostra que o mercado de bens de consumo de alta rotatividade (FMCG) nas áreas urbanas da China alcançou um crescimento de 2% nas vendas em relação ao ano anterior nos primeiros três trimestres de 2025, mantendo uma tendência estável.

Nas cinco principais categorias, as bebidas continuaram a liderar o crescimento das vendas, enquanto os produtos lácteos ainda enfrentaram desafios significativos devido à diminuição tanto na frequência de compra quanto no gasto por viagem. As regiões Norte e Leste registraram um crescimento notável, com vendas aumentando 3,1% e 2,5% em relação ao ano anterior, respectivamente, nos três primeiros trimestres. Em nível municipal, as cidades de menor porte continuaram sendo os principais motores de crescimento, com vendas nos mercados municipais e distritais crescendo 4,1% e 3,6%, respectivamente, nos três primeiros trimestres.

A procura dos consumidores é o principal motor do crescimento económico. De acordo com o Gabinete Nacional de Estatísticas, nos primeiros três trimestres, as despesas de consumo final contribuíram com 53,5% para o crescimento económico, impulsionando o crescimento do PIB em 2,8 pontos percentuais.

Impulsionado pelo boom das viagens nas férias de verão, o mercado de consumo fora de casa demonstrou uma vitalidade robusta. Os dados de consumo fora de casa da Worldpanel mostram um aumento de 6,9% em relação ao ano anterior nas cidades de nível 1 a 5 nos primeiros três trimestres de 2025.

Canais offline

Nos primeiros três trimestres de 2025, as vendas globais do comércio moderno (definido como hipermercados, supermercados e lojas de conveniência) permaneceram praticamente inalteradas em comparação com o mesmo período do ano anterior. As vendas das lojas de conveniência diminuíram 2,6% em relação ao ano anterior, com uma queda de 1,6 pontos percentuais na penetração, sendo que a taxa de declínio diminuiu em comparação com o primeiro semestre do ano. Os pequenos supermercados mantiveram o ritmo de crescimento, com um aumento de 6,0% nas vendas, enquanto as mercearias comunitárias, mais próximas dos consumidores, tiveram um bom desempenho, alcançando crescimento tanto na frequência de compras como no gasto por visita, com as vendas na região Oeste a atingirem um crescimento de dois dígitos.

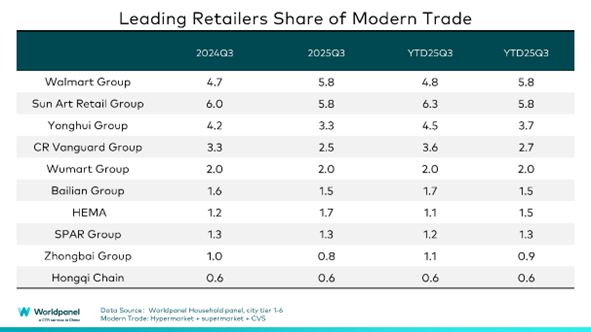

1. Desempenho dos principais retalhistas

Entre os dez maiores retalhistas, a quota de mercado do Walmart Group aumentou 1 ponto percentual nos primeiros três trimestres, continuando a ser impulsionada pelo Sam's Club. Nos últimos nove meses, o Walmart testou ativamente formatos de lojas comunitárias em Shenzhen, ancorando-as em círculos de vida comunitários mais próximos para atender às necessidades de compras essenciais de alta frequência dos consumidores e penetrando em diferentes cenários de vida. A participação geral da Hema aumentou 0,4 pontos percentuais, com o seu formato ChaoHesuan NB (超盒算NB) impulsionando significativamente o crescimento por meio de serviços extremamente convenientes e com excelente custo-benefício. Apesar da concorrência acirrada no mercado, a penetração dos formatos Freshippo também aumentou 2,4 pontos percentuais em comparação com o mesmo período do ano passado, fortalecendo ainda mais a sinergia da estratégia dual-core da Hema de "grandes lojas de produtos frescos + lojas de descontos". Os dados mais recentes da Worldpanel também mostram que o Grupo SPAR alcançou um crescimento significativo na região Leste nos primeiros três trimestres, com o seu modelo de loja de descontos a tornar-se um importante motor de crescimento.

Embora o setor de lojas de conveniência em geral tenha enfrentado pressão de crescimento, a marca líder chinesa de lojas de conveniência Meiyijia ultrapassou 40.000 lojas em julho, marcando mais um marco na sua expansão nacional. Através da sua estratégia acelerada de abertura de lojas, a penetração aumentou notavelmente nas regiões leste e oeste.

2. Avanço contínuo do formato de loja de descontos

Os dados da Worldpanel mostram que a penetração das lojas de snacks com descontos ultrapassou os 31% nos primeiros três trimestres de 2025. A nível regional, como os consumidores da região Oeste são mais sensíveis aos preços, o formato das lojas com descontos é mais atraente, com a sua penetração a aumentar 6,6 pontos percentuais em comparação com o mesmo período do ano passado.

No formato de lojas de descontos abrangentes, que cobre uma gama mais ampla de categorias, os principais players expandiram-se ativamente, impulsionando a penetração do formato em 2,3 pontos percentuais em relação ao ano anterior. A “Kuailehou (快乐猴)” da Metituan atraiu clientes ao aproveitar a sua eficiente rede de entrega instantânea e uma proporção relativamente alta de categorias de produtos frescos. A gigante do comércio eletrónico JD Group avançou com a sua grande cadeia de supermercados de descontos "JD discount supermarket", utilizando as suas vantagens em logística, abastecimento na origem e desenvolvimento de marcas próprias para aprofundar a sua presença na região norte. Como retalhista local representativo, o Wumart Group acelerou a sua transição para o formato de descontos significativos através do seu formato "Wumart Chaozhi (物美超值)" e registou uma rápida expansão com base na sua rede de lojas existente e na base da cadeia de abastecimento local.

Canais online

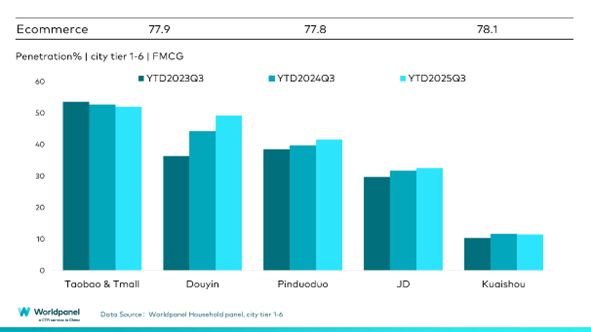

Nos primeiros três trimestres de 2025, os canais online demonstraram um desempenho geral estável, com o valor das vendas a crescer 7% em relação ao ano anterior. As principais plataformas de comércio eletrónico, incluindo Douyin, Pinduoduo e JD.com, alcançaram um crescimento positivo tanto em valor de vendas como em penetração.

A Douyin manteve o seu forte impulso de crescimento, com uma penetração que aumentou 5,1 pontos percentuais em comparação com o mesmo período do ano passado, continuando o seu excelente desempenho. Notavelmente, a penetração geral da Douyin está agora próxima de 50%, com um crescimento de vendas particularmente significativo nos mercados de nível municipal. A Douyin continuou a otimizar o seu ecossistema de comércio eletrónico e a melhorar a experiência do consumidor através da governança da plataforma e da política de apoio aos comerciantes. O JingXi (京东京喜) do JD Group continuou a alavancar as suas vantagens na cadeia de abastecimento, oferecendo aos consumidores produtos com alta relação custo-benefício. Nos primeiros três trimestres, o JingDongJingXi alcançou uma penetração de 4,9%.

A Xiaohongshu diferenciou-se das plataformas tradicionais de comércio eletrónico com a sua plataforma comunitária de conteúdo exclusiva e, com o interesse como âncora, ativou um novo potencial de consumo. Os dados mais recentes da Worldpanel mostram que a penetração da Xiaohongshu atingiu 1,7%, um aumento de 0,8 pontos percentuais em relação ao mesmo período do ano passado. Anteriormente, a Xiaohongshu assinou uma cooperação estratégica com a Taobao Tmall para criar o «HongmaoJiHua (红猫计划)», facilitando um fluxo mais eficiente para os comerciantes de marcas, desde a inspiração inicial até à conversão final.

A penetração do O2O ultrapassou 40% nos primeiros três trimestres. Modelos diferentes apresentaram tendências de desenvolvimento diferentes. Entre eles, com o aumento da penetração, o valor das vendas do modelo de armazém alcançou um crescimento constante. Os mini programas KA Self Run/WeChat basearam-se principalmente no aumento dos gastos por viagem para impulsionar o crescimento. O O2O está a amadurecer, melhorando continuamente a experiência do consumidor com base em sistemas logísticos altamente responsivos. Por exemplo, de acordo com os dados do Sistema de Análise de Utilizadores Móveis CTR Xinghan, os utilizadores ativos mensais do Taobao cresceram para 810 milhões em agosto, um aumento de 6,4% desde o lançamento do «Taobao Flashsale». O desenvolvimento do negócio de entregas do JD Group reforçou ainda mais a sinergia entre o comércio eletrónico e o serviço O2O.

A capacidade de atendimento eficiente é fundamental para apoiar o serviço O2O e até mesmo a experiência de compra do consumidor em toda a plataforma online. As plataformas de comércio eletrónico também estão continuamente a otimizar o seu sistema logístico para lidar com as diversas demandas de consumo. Dados da Worldpanel mostram que 38% das viagens do Douyin concentram-se entre 21h e 1h. Esse hábito único de consumo noturno exige mais capacidade de atendimento oportuno e tornou-se uma questão importante para o desenvolvimento sustentável das plataformas de comércio eletrónico em um ambiente altamente competitivo.

A penetração das marcas próprias acelera

Os dados da Worldpanel mostram que, nos primeiros três trimestres de 2025, mais de 48% das famílias urbanas chinesas compraram produtos de marca própria, um aumento de 10 pontos percentuais em relação ao mesmo período do ano anterior, refletindo o aumento gradual da aceitação dos consumidores em relação às marcas próprias. Regionalmente, aproveitando os sistemas maduros de cadeia de abastecimento e redes logísticas, o desenvolvimento de marcas próprias foi particularmente forte na região leste e nas cidades de nível superior. Enquanto isso, o crescimento da penetração nas cidades de nível provincial ultrapassou 12 pontos percentuais, indicando um forte potencial de mercado também nos mercados de nível inferior.

Os retalhistas estão a melhorar o controlo das cadeias de abastecimento de produtos, reduzindo o consumo nos elos intermediários e otimizando os custos estruturais, o que permite a vantagem de preço das marcas próprias. Nos primeiros três trimestres de 2025, as marcas próprias mostraram uma tendência de desenvolvimento vigorosa nas lojas associadas, transformando ativamente os supermercados tradicionais e as plataformas online. O Sam's Club continuou a fortalecer a força do produto da sua marca própria «Member's Mark» através dos seus padrões de seleção de produtos e mecanismo de adesão. A Hema criou produtos diferenciados em categorias como padarias, snacks e bebidas através de diferentes linhas de produtos. A Pangdonglai aproveitou a sua forte cadeia de abastecimento local e um efeito positivo de boca a boca. Além disso, os supermercados tradicionais representados pela CR Vanguard e pelo Wumart Group também promoveram ativamente o desenvolvimento de marcas próprias, otimizando as suas cadeias de abastecimento e estruturas de categorias. Plataformas online como Pupu e Xiaoxiangchaoshi (小象超市) formaram gamas de marcas próprias distintas em categorias de consumo de alta frequência, contando com o seu modelo de armazém e redes de entrega O2O eficientes para fortalecer ainda mais a fidelidade dos consumidores às suas plataformas.

Embora as marcas próprias tenham se tornado um foco importante para os grandes retalhistas, o desenvolvimento sustentável a longo prazo ainda depende muito do aperfeiçoamento contínuo dos pontos fortes dos produtos, incluindo controlo de qualidade estável, valor diferenciado em relação às principais marcas nacionais e o desafio da capacidade de cobertura dos canais. Como encontrar um equilíbrio entre «preço baixo e rentabilidade», ocupar continuamente a mente do consumidor e alcançar uma simbiose sinérgica com fabricantes, cadeias de abastecimento, sistemas logísticos e outras partes tornou-se uma questão fundamental para o setor.

Se desejar saber mais, entre em contacto com os nossos especialistas ou aceda à nossa ferramenta de visualização de dados para explorar dados atuais e históricos do mercado de produtos alimentares da sua região.

(1).jpg)

.svg)