Para mais informações sobre o mercado de bens de consumo rápido, entre em contacto connosco!

Os dados mais recentes divulgados pelo Worldpanel Consumer Index (pertencente à CTR na China) mostram que as vendas no mercado de bens de consumo rápido nas cidades chinesascresceram 2%nos três primeiros trimestres de 2025,mantendo uma tendência estável.

Entre as cinco grandes categorias, as vendas de bebidas continuaram a liderar o crescimento, enquanto os produtos lácteos continuaram a enfrentar grandes desafios devido à queda na frequência de compra e no preço médio por cliente. Em termosregionais, as regiões norte e lesteregistraram um crescimento significativonos três primeiros trimestres de 2025, com vendas 3,1% e 2,5% maiores, respectivamente, em comparação com o mesmo período do ano anterior. Em termos de nível urbano,a procura de consumo nas cidades de nível inferior continuou a aumentar, continuando a ser um importante motor de crescimento. Entre elas,os mercados de nível municipal e distritalregistaram um crescimento nas vendas de 4,1% e 3,6%, respetivamente, nos três primeiros trimestres.

A procura de consumo é o principal motor do crescimento económico. Dados do Instituto Nacional de Estatística mostram que, nos três primeiros trimestres, os gastos finais de consumo contribuíram com 53,5% para o crescimento económico, impulsionando o PIB em 2,8 pontos percentuais.

Impulsionado pela onda de viagens durante as férias de verão, o mercado de consumo fora de casa apresentou forte dinamismo. Os dados do índice de consumo fora de casa da Worldpanel indicam que, nos três primeiros trimestres de 2025, o fluxo de clientes no mercado de consumo fora de casacresceu 6,9%em relação ao mesmo período do ano anterior (cidades de nível 1 a 5).

Canal offline

Nos três primeiros trimestres de 2025, as vendas totais dos canais modernos (incluindo grandes lojas, supermercados e lojas de conveniência) permaneceram praticamente estáveis em relação ao mesmo período do ano anterior. Entre eles,as vendas das lojas de conveniênciadiminuíram 2,6% em relação ao ano anterior,e a penetração caiu 1,6 pontos percentuais, mas a queda foi menor do que no primeiro semestre.Os pequenos supermercadoscontinuaram a apresentar um bom crescimento, com um aumento de 6,0% nas vendas em relação ao mesmo período do ano anterior. Ao mesmo tempo,as mercearias de bairro, mais próximas dos consumidores, tiveram um desempenho notável, com um aumento tanto na frequência de compras quanto no valor médio por cliente, especialmente na região oeste, onde as vendas alcançaram um crescimento de dois dígitos.

1. Desempenho dos principais retalhistas

Entre os dez maiores retalhistas, impulsionado pela Sam's Club,o Walmart Groupaumentoua sua quota de mercadoem 1 ponto percentual nos três primeiros trimestres. Nos últimos nove meses, o Walmart tentou ativamente expandir a sua rede de lojas comunitárias em Shenzhen, aproximando-se dos consumidores e penetrando nos cenários de vida de diferentes grupos populacionais para satisfazer as necessidades de compras essenciais das famílias.A quotade mercado global da Hemaaumentou 0,4 pontos percentuais, com o formato Hema NB a impulsionar significativamente o crescimento com uma excelente relação qualidade/preço e serviços convenientes. Apesar da forte concorrência no mercado, a penetração das grandes lojas Hema Fresh aumentou 2,4 pontos percentuais em relação ao mesmo período dos três primeiros trimestres do ano passado, reforçando ainda mais a sinergia da estratégia dupla da Hema de «grandes lojas Fresh + lojas de descontos». Os dados mais recentes do índice de consumo Worldpanel também mostram queo sistema SPARregistou um crescimento significativona zona leste nos três primeiros trimestres, tendo o seu modelo de lojas de descontos se tornado um importante motor de crescimento.

Apesar da pressão sobre o crescimento geral do setor de lojas de conveniência,a Meiyijia, marca líder no setorna China, ultrapassou as 40 mil lojas em julho, alcançando mais um marco histórico na sua expansão nacional. Através de uma estratégia de abertura acelerada de lojas, a marca registou um aumento significativo na sua penetração nas regiões oeste e sul.

2. O modelo de loja de descontos continua a aperfeiçoar-se

Os dados do índice de consumo da Worldpanel mostram que, nos três primeiros trimestres de 2025, a penetraçãodas lojas de snacks com descontosespecializadas em snacks recreativos ultrapassouos 31%.Do ponto de vista regional, devido à maior sensibilidadedos consumidores ocidentaisaos preços, o formato das lojas com descontos é mais atraente, atingindo uma penetração de 36,1%.

No setor de lojas de descontos integradas, com uma cobertura de categorias mais ampla, os principais fabricantes estão a se posicionar ativamente, impulsionando um aumento de 2,3 pontos percentuais na penetração do setor de lojas de descontos em relação ao ano anterior.A "Happy Monkey", subsidiáriada Meituan, atrai clientes com sua rede de entrega instantânea eficiente e uma proporção elevada de produtos frescos. Enquanto isso,a gigante do comércio eletrónicoJD.com está a promover a grande rede de supermercados de descontos"JD Discount Supermarket".aproveitando ao máximo as vantagens de logística e aquisição e vendas por meio de compras diretas no local de produção e desenvolvimento de marcas próprias, penetrando profundamente no mercado do norte. Como representante do varejo local, o Wumart Group acelerou a transiçãoparadescontos rígidospor meio desua marca "Wumart Super Value"e expandiu rapidamente com base na disposição das lojas existentes e na cadeia de abastecimento local.

Canal online

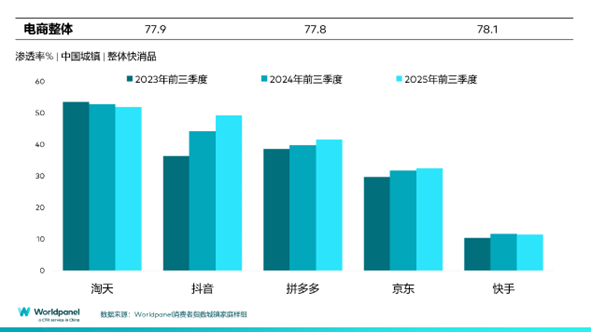

Nos três primeiros trimestres de 2025, o desempenho geral dos canais online foi estável, com um aumento de 7% nas vendas em relação ao ano anterior.As principais plataformasde comércio eletrónico, comoDouyin, Pinduoduo e JD.com, registraram um crescimento positivo nas vendas e na penetração de mercado.

O Douyincontinua a manter um forte impulso de crescimento, com uma taxa de penetração 5,1 pontos percentuais superior à do mesmo período do ano anterior, apresentando um desempenho consistentemente brilhante. É importante notar que a taxa de penetração geral da plataforma Douyin já se aproxima dos 50%, com um crescimento de vendas particularmente significativo no mercado municipal.Ao mesmo tempo, o Douyin continua a otimizar o ecossistema do comércio eletrónico e a melhorar a experiência do utilizador através da dupla promoção da gestão da plataforma e das políticas de apoio aos comerciantes.A Jingxi, subsidiária daJD.com, continuaa tirar partido das vantagens da sua cadeia de abastecimento, simplificando os elos intermediários para oferecer produtos com uma boa relação qualidade-preço aos consumidores. Nos três primeiros trimestres, a penetração da Jingxi atingiu 4,9%.A Xiaohongshu, com a sua plataformade conteúdo comunitárioúnica, diferencia-se das plataformas de comércio eletrónico tradicionais, ativando um novo potencial de consumo com base nos interesses dos utilizadores.Os dados mais recentes do índice de consumo Worldpanel mostram que a penetração da Xiaohongshu atingiu 1,7% nos três primeiros trimestres, um aumento de 0,8 pontos percentuais em relação ao mesmo período do ano anterior. Anteriormente, a Xiaohongshu assinou uma cooperação estratégica com a Taobao Tmall para criar o «Plano Hongmao», que, por meio de uma integração mais profunda, ajuda as marcas a alcançar uma circulação eficiente, desde a geração de interesse até a conversão.

A penetração do retalho instantâneo já ultrapassou 40% nos três primeiros trimestres. Cada modelo apresenta um padrão de desenvolvimento diferente. Entre eles, com o aumento da penetração,as vendas do modelo de armazéns avançadosalcançaram um crescimento estável. Jáas aplicações e miniaplicações próprias dos retalhistasdependem principalmente do aumento do valor médio por cliente para impulsionar o crescimento. O modelo de retalho instantâneo está a amadurecer cada vez mais, contando com um sistema logístico de resposta eficiente para melhorar continuamente a experiência do consumidor.Por exemplo, de acordo com os dados de análise de utilizadores móveis da CTR Xinghan, o número de utilizadores ativos mensais do Taobao cresceu para 810 milhões em agosto. Desde o lançamento do Taobao Flash Sale, o número de utilizadores ativos mensais aumentou 6,4%. O desenvolvimento do serviço de entrega de comida da JD.com também reforçou ainda mais a sinergia entre o comércio eletrónico e o retalho instantâneo.

A capacidade de cumprimento eficiente é fundamental para sustentar o retalho instantâneo e até mesmo a experiência de compra do consumidor em toda a plataforma online. As plataformas de comércio eletrónico também estão a otimizar continuamente a construção do sistema logístico, respondendo às diversas necessidades e horários de consumo. Os dados do índice de consumo Worldpanel mostram queaté 38% do tráfego do TikTok concentra-se entre as 21h e a 1h da manhã.Os hábitos de consumo noturnos únicos exigem uma capacidade de cumprimento mais oportuna e tornaram-se uma questão importante para o desenvolvimento sustentável das plataformas de comércio eletrónico em meio à concorrência acirrada.

Aceleração da penetração da marca própria

Os dados do Índice de Consumidores Worldpanel mostram que, nos três primeiros trimestres de 2025,mais de 48%das famílias urbanaschinesascompraram marcas próprias, um aumento de 10 pontos percentuais em relação ao mesmo período do ano anterior, refletindo a crescente aceitação das marcas próprias pelos consumidores. Do ponto de vista regional, com base em um sistema de cadeia de abastecimento e uma rede logística maduros, o desenvolvimento das marcas próprias na região leste e nas cidades online foi muito notável. Ao mesmo tempo, a penetração nas cidades de nível municipal cresceu mais de 12 pontos percentuais, mostrando que o mercado de baixo nível também tem um forte potencial de mercado.

Os retalhistas reforçaram o controlo da cadeia de abastecimento na origem dos produtos, reduzindo o consumo nas etapas intermediárias e otimizando os custos estruturais, criando assim uma vantagem de preço para as suas marcas próprias. Nos três primeiros trimestres de 2025, desde lojas para membros, supermercados tradicionais em processo de reestruturação até plataformas online, as marcas próprias apresentaram um forte crescimento. A Sam's Club, graças aos seus critérios de seleção de produtos e ao seu mecanismo de adesão, continuou a reforçar a competitividade da sua marca própria «Member's Mark”. A Hema criou produtos diferenciados em várias categorias, como panificação, snacks e bebidas, através de diferentes linhas de produtos. A Pang Donglai, com base na sua forte cadeia de abastecimento local e na confiança dos consumidores, promoveu uma boa reputação para a sua marca própria.Além disso, supermercados tradicionais representados pela China Resources Vanguard e pelo Wumart Group também promoveram ativamente o desenvolvimento de marcas próprias através da otimização da cadeia de abastecimento e da estrutura de categorias. As plataformas online Pupu e Xiao Xiang Supermarket, com base no modelo de armazenamento antecipado e na eficiente rede de entrega instantânea, formaram características de marcas próprias em categorias de consumo de alta frequência, reforçando ainda mais a fidelidade dos utilizadores à plataforma.

Embora as marcas próprias tenham-se tornado o foco estratégico dos grandes retalhistas, a sustentabilidade a longo prazo continua a depender em grande medida do aperfeiçoamento contínuo da qualidade dos produtos, incluindo o controlo de qualidade estável, o valor diferenciado em relação às grandes marcas nacionais e a capacidade de cobertura dos canais de distribuição. Como alcançar o equilíbrio entre «preços baixos e rentabilidade», continuar a conquistar a confiança dos consumidores e alcançar a cooperação e a simbiose entre os fabricantes, a cadeia de abastecimento, o sistema logístico e outras partes interessadas tornou-se uma questão crucial para o setor.

.svg)